El uso del crédito en nuestro país tradicionalmente se ha enfocado a bienes de consumo por parte de la banca comercial, al contar con instrumentos financieros flexibles a propiciado en el público que se eleven las altas tasas de morosidad. El siguiente trabajo se elaboró con la Encuesta Nacional de Inclusión Financiera ENIF (2012) que publica el INEGI. La muestra de la encuesta (ENIF) fue la vivienda, se trabajó por grupo de edad de 18 años ya que es la edad oficial para trabajar y 60 años donde la población tiene la opción de solicitar su retiro laboral, los datos fueron expandidos por fac_viv. El tema resulta ser relevante para el sistema financiero mexicano y para el público en general que solicite servicios financieros. La intermediación financiera tiene como uno de los objetivos facilitar la adquisición de bienes y servicios a través del crédito. El sistema financiero cuenta con intermediaros financieros estos últimos están representados en las instituciones estas son el puente entre ahorradores, prestamistas y acreditados con los mercados financieros, empleando instrumentos financieros diversificados para todo el público en general.

Palabras clave: crédito, inclusión financiera.

The use of credit in our country traditionally has focused on consumer goods by commercial banks, by having flexible led in the public that high default rates rise financial instruments. The following work was developed with the National Survey of Financial Inclusion ENIF (2012) published by the INEGI. The survey sample (ENIF) was home, he worked for the age group of 18 and it is the official working age and 60 years where people have the option to request their termination, data were expanded by fac_viv . The issue turns out to be relevant for the Mexican financial system and to the general public requesting financial services. Financial intermediation has as an objective to facilitate the procurement of goods and services through credit. The financial system has the last financial intermediaries are represented in these institutions are the bridge between savers, lenders and borrowers with the financial markets, using diversified financial instruments to the public in general.

Keywords: credit, financial inclusion

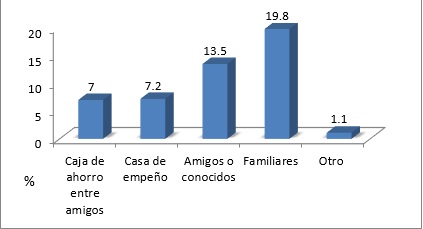

Cabe la pregunta entonces ¿La población está haciendo uso del sistema financiero? Como se muestra en la figura no. 1 cuando se necesita dinero la población recurre a solicitar prestado a los familiares preferentemente con un 19.8% en segundo lugar a los amigos o conocidos con un 13.5%.

Figura no. 1: ¿cuándo necesita dinero a quienes pide prestado?

Fuente:Elaboración propia con base: Encuesta Nacional de Inclusión Financiera. ENIF.( 2012) INEGI. Datos ponderadores por fac_viv.

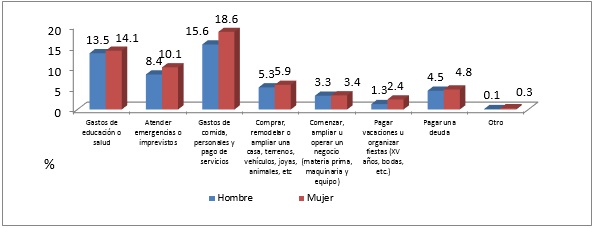

Una vez obtenido el dinero, tanto hombres como mujeres lo destinan para los gastos de comida, personales y pago de servicios con un 15.6% en hombres y un 18.6% para mujeres, esta últimas encargadas en su mayoría de estos gastos de la vivienda. Y para lo que menos solicita dinero es para pagar vacaciones u organizar fiestas (XV años, boda, etc.) con un 1.3% para hombres y un 2.4% para mujeres lo que significa que estas últimas son las encargas de asumir la responsabilidad del gasto de estos eventos.

Figura no. 2: ¿Pará qué lo ocupó o piensa utilizar el préstamo que le otorgaron?

Fuente:Elaboración propia con base: Encuesta Nacional de Inclusión Financiera. ENIF.( 2012) INEGI. Datos ponderadores por fac_viv.

Hasta el momento se ha mencionado las fuentes de crédito informal, pero que es lo que sucede con el crédito formal se está empleado por el público en general. Se les pregunto: Ahora, considerando a las instituciones que prestan y a las tiendas departamentales, ¿usted tiene algún préstamo, crédito o tarjeta de crédito? El 28.8% contesto que si contra un 71.2% que no.

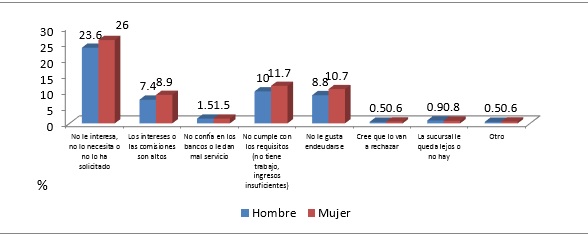

Figura no. 3: ¿Por qué no tiene un préstamo, crédito o tarjeta de crédito?

Fuente:Elaboración propia con base: Encuesta Nacional de Inclusión Financiera. ENIF.( 2012) INEGI. Datos ponderadores por fac_viv.

Entre los motivos que no tiene un crédito son en mayor porcentaje no le interesa, no lo necesita o no lo ha solicitado con un 23.6% para hombres y un 26% para la mujeres lo que significa una mayor exclusión financiera para mujeres. En segundo lugar no cumple con los requisitos (no tiene trabajo, ingresos insuficientes con 10% y 11.7% por género. Como muestra la figura no. 3

Finalmente las personas que tienen un crédito han optado por que este sea de tarjeta de crédito departamental o tienda de autoservicio con un 36% para hombres y 37.3% para mujeres como se muestra en la figura no. 4

Figura no. 4: ¿Qué tipo de crédito tiene usted?

Fuente:Elaboración propia con base: Encuesta Nacional de Inclusión Financiera. ENIF.( 2012) INEGI. Datos ponderadores por fac_viv.

El crédito informal en las viviendas mexicanas sigue predominando el préstamo entre familiares. Entre las desventajas que se tienen están: la falta de información, falta de medidas para la fijación de intereses, altos niveles de riesgo o falta de pago. Por el contrario, el crédito formal evita estas situaciones entre otras. Se observa que el crédito está siendo encausado al consumo de bienes inmediatos como lo son: los gasto de comida y de la casa en todas las anteriores gráficas es el género femenino quien solicita mayormente el crédito.

NEGI. (2012). Encuesta Nacional de Inclusión Financiera. Recuperado desde: www.inegi.com.mx

[a] Profesora Investigadora de la Universidad Autónoma del Estado de Hidalgo.