Las casas de empeño aparecen en Tula, Hidalgo, teniendo el objetivo de estas una forma de prestar un servicio básico; otorgar recursos económicos para solventar gastos de primera necesidad a quien lo necesite, y tenga un bien que pueda dejar como garantía. Los requisitos que se piden a quien solicita el préstamo prendario, es ser mayor de edad y presentar una identificación oficial con fotografía que acredite la mayoría de edad. Este tipo de préstamos con garantía prendaria se viene dando desde hace muchos años. En un inicio no estaba regulado por las autoridades: Secretaría de Hacienda y Crédito Público (SHCP) y Procuraduría Federal del Consumidor (PROFECO). La forma de operar era igual a la de los llamados agiotistas o prestamistas. Posteriormente, las personas detectaron el beneficio de prestar dinero, entonces, decidieron registrase en la SHCP y PROFECO, para trabajar de manera recaudatoria legal, además de dar seguridad al cliente en el uso del servicio, al estar operando de manera legal y supervisada por PROFECO. También queda demostrada la rentabilidad del giro empresarial préstamo-prendario por el alto número de este tipo de organizaciones operando en esta ciudad, es decir, si pensamos que la oferta de créditos prendarios está creciendo, es por que la utilidad que deriva de esta actividad tiene pocos riesgos; en el sentido de que existe la posibilidad de por lo menos recuperar el valor del préstamo, resultando esto muy atrayente para los inversionistas que incursionen en giro. • El trabajo de investigación se orientó a dar respuesta a las siguientes preguntas: 1. ¿Con qué frecuencia recurren las personas a préstamos en casas de empeño? 2. ¿Cuál es el uso más frecuente que se da a los recursos obtenidos a través de préstamos prendarios? 3. ¿Por qué las personas recurren al financiamiento de casas de empeño cuando los intereses que cobran éstas, están por encima de las tasas de mercado? 4. ¿Dónde está el beneficio de las casas de empeño, en el interés que cobran o en quedarse con la prenda en garantía? Realizar las estrategias que impidan que los usuarios lleguen a endeudarse y pierdan sus prendas.

Palabras clave: Empeño, Tasa de Interés, Costo Anual Total, Pignorante, Créditos Prendarios

Pawnshops appear in Tula, Hidalgo, with the objective of these a way to provide a basic service; provide financial resources to cover expenses necessities to those who need it, and have a well you can put as collateral. The requirements ask the person requesting the loan pledge, it is to be of age and present a photo ID proving the majority. This type of collateralized loans has been going on for many years. At first it was not regulated by the authorities: Secretariat of Finance and Public Credit (SHCP) and Federal Consumer (PROFECO). The modus operandi was the same as so-called jobbers or lenders. Later, people detected the benefit of lending money, then they decided to register with the SHCP and PROFECO to work in tax collection so legal in addition to reassure customers use the service, while operating legally and supervised by PROFECO . The profitability of the business spin loan-pledge by the high number of such organizations operating in this city, that is, if we think the offer of secured loans is growing, is that the utility derived from this activity has also demonstrated few risks; in the sense that it is possible to at least recover the loan value, resulting in this very attractive for investors to venture into rotation. • The research was aimed to answer the following questions: 1. How often do people turn to pawn shops loans? 2. What is the most common use given to the funds obtained through secured loans? 3. Why do people turn to financing pawnshop interest charged when they are above market rates? 4. Where is the benefit of pawnshops in the interest charge or keep the pledge as collateral? Perform the strategies that prevent users to get into debt and lose their clothes.

Keywords: Pawn, Interest Rate, Annual Cost Total, Pledgor, Credits Pledge

Las casas de empeño son una forma de prestar servicio que facilite los recursos económicos para solventar gastos de personas que tengan un bien que puedan dejar como garantía.

La empresa Fundación Dondé dedicada a prestar este servicio es de las principales casas de empeño en México hablando de sus usuarios del servicio en general.

Las personas han tenido una disminución en su economía al recurrir a este tipo de préstamos financieros. Se desarrollan las consideraciones teóricas para llevar acabo el trabajo y cumplir con los objetivos evitando posibles errores.

El abordar situaciones actuales nos permite ampliar nuestro panorama sobre el tema y como se desarrollan las casas de empeño y los usuarios en la región de Tula Hidalgo.

El trabajo cuantitativo y las estadísticas obtenidas después de su realización, están concentradas en el tercer capítulo, mediante las gráficas con los resultados más relevantes podemos ver la situación real que viven las personas con el uso de las casas de empeño.

1.1 Antecedentes

Fundación Dondé Prestamos y Empeños es el área de servicios a través de empeños Fundación Dondé IAP. Es una de las instituciones líderes del mercado y vienen operando desde hace más de 30 años en todo México a través de nuestras 450 sucursales.

1.2 Planteamiento del problema

Actualmente el poder adquisitivo del salario de la población trabajadora ha disminuido en términos reales. Las instituciones de banca comercial en nuestro país se encuentran reguladas por la Procuraduría Federal del Consumidor, el fin de estas instituciones es el lucro o ganancia derivado de las comisiones excesivas al acceso al crédito. Lo que ha ocasionado un fenómeno de exclusión al crédito de la población, que ha ocasionado el incremento de establecimiento no formales y sin regulación de la banca de crédito, que atiende a la población con necesidades de consumo tradicionalmente. Que al no contar con un historial crediticio de alguna institución financiera recurren a este tipo de establecimientos, que al no estar regulados ocasiona excesos cobros de comisiones, embargos etc., ante la eventualidades con una necesidad económica.

1.3 Objetivo de la investigación

Determinar los factores externos de la sucursal de Fundación Donde, que influye en el comportamiento de los adultos jóvenes antes y después de decidir empeñar algún bien en la misma, a fin de crear estrategias para que las personas no pierdan sus prendas y disminuyan su deuda.

1.4 Objetivos específicos

1.5 Preguntas de investigación

1.6 Justificación

El presente trabajo estudia el comportamiento de los usuarios que recurren a las casas de empeño, con el fin de determinar cuál es el motivo de que las personas que están empeñando.

Actualmente no existen investigaciones especializadas en el comportamiento de los usuarios de la región de Tula Hidalgo, con lo cual esta información recabada contribuye a crear posibles estrategias para que los usuarios recuperen sus prendas y disminuya su deuda.

1.7 Tipo de investigación

Cuantitativa: evaluar mediante encuestas los factores económicos y personales que influyen en los usuarios de casas de empeño para decidir ir a empeñar alguna prenda.

Esta investigación será concluyente, debido a que buscara la relación entre los factores que influyen en la toma de decisión de los usuarios de las casas de empeño y la problemática que presenta al no recuperar sus prendas y endeudarse.

1.8 Marco teórico

Las casas de empeño son empresas, en su mayoría, privadas que prestan dinero a cambio de una garantía prendaria con fines de lucro. No todas las casas de empeño operan de la misma forma, no obstante, todas tienen un común denominador en su proceso: cuentan con un valuador, que analiza la prenda que el pignorante (persona que va a empeñar) lleva a la casa de empeño y decide cual es el valor de la prenda, por lo tanto, decide también cual es el monto a prestar al pignorante, posteriormente se le da la información al pignorante para que decida si toma o no el préstamo y bajo qué condiciones las prendas que presenta el pignorante pueden ser de distinta índole y están clasificadas, según CONDUSEF, en: alhajas y relojes, varios y muebles, automóviles e hipotecas, depende de cada casa de empeño que prendas recibe y en cuales de sus sucursales.

Las casas de empeño en sus inicios no estaban reguladas por el gobierno, en México en junio de 1921, la Junta de Beneficencia Privada, dependiendo de la Secretaria de Gobernación, inicia la supervisión de las operaciones de las casa de empeño existiendo también la rama de préstamos con garantía prendaria, empresas privadas, con el propósito de desarrollar y operar franquicias en todo el país, otorgando créditos prendarios. En 1943 las Instituciones de Asistencia Privada empiezan a ser reguladas como tales. Y es hasta marzo del 2012 que el pleno del Senado aprobó una ley con la que las casas de empeño están obligadas a registrar todos los contratos que realicen con los clientes ante la Procuraduría Federal del Consumidor (PROFECO). (Ybarra, 2005)

1.9 Variables o líneas de investigación

La primera variable es el tipo de usuarios que van a empeñar ya sea por la necesidad o falta de uso de la prenda. La segunda línea de investigación corresponde al comportamiento de las necesidades de los usuarios. Por último la tercera variable aborda el tema de la deuda que las personas.

1.10 Hipótesis

Si alguna variable relacionada con la falta de conocimiento de cuáles son las mejores formas de obtener dinero de una casa de empeño sin perder la prenda, se recomendaría a las personas las estrategias para tratar de corregir el problema o bien sustituir acciones que se lleven a cabo actualmente para cambiar los resultados.

2.1 Contexto mundial

De acuerdo con Patiño (2008), los primeros indicios de micro finanzas de desarrollo en Europa en 1962, un monje italiano creo la primera casa de empeño oficial con el fin de contrastar las prácticas de usura de la época. En 1515, el Papa León X autorizo a las casas de empeño para cobrar intereses y cubrir los costos de operación de la iglesia Católica.

La estructura organizacional de las casas de empeño y su forma de operar ha cambiado. De acuerdo al país, interviene la economía y la legislación que siga.

2.2 Contexto nacional

En 1774, por cedula real del rey de España Juan Carlos III, se concedió autorización al conde de regla, Pedro Romeo de Terreros, para que funde en la Ciudad de México un Montepío o Casa de Empeño, similar a la de Madrid (León, 2007).

Fue en 1775 cuando Pedro Romeo de Terreros fundo la primera casa de empeño en México: “Sacro y Real Monte de Piedad de Animas”, conocida hasta entonces como Nacional Monte de Piedad. Uno de sus principales objetivos era proporcionar ayuda permanente a las personas necesitadas. No se cobraban intereses y en caso de que la persona que dejaba su prenda como empeño (pignorante), quisiera donar alguna cantidad, esta se utilizaba para ayudar a los desvalidos y para la celebración de misas de difuntos.

Los primeros empeños, marcaron la apertura de la institución con el fin de apoyar a las familias de la Nueva España.

La institución empezó con un depositario de nombre Don Ildefonso de Aizza, Márquez de Aizza; el tesorero, Don José De Cheverria y el tasador, Francisco Pavía, quien analizaba toda clase de tejidos, telas, joyas y otros objetos de valor.

De acuerdo con los datos registrados en el primer libro de empeños del Nacional Monte de Piedad, los tasadores podían prestar hasta 100 pesos, el Director hasta dos mil y la Junta particular hasta cuatro mil. El plazo del préstamo era de seis meses.

En las casas de empeño de 1879, el oro representaba 51% de alhajas, la plata 38% y el 21% restante no es específico. A mitad del siglo sugiere que los aparatos domésticos fueron más accesibles para las amas de casa y las mujeres humildes.

Esta forma de empeño se convirtió en algo muy común, así surgieron otras casas de empeño.

Las casas de empeño en México han operado por siglos, variando en su forma de operación, fundación y estatutos bajo los que se rigen.

Al término de la revolución mexicana, en junio de 1921, la Junta de Beneficencia Privada (dependiente a la Secretaria de Gobernación) inicio su supervisión de las operaciones de las casas de empeño existiendo también en la rama de préstamos con garantía prendaria, empresas privadas, con el propósito de desarrollar y operar franquicias en el país, otorgando créditos prendarios.

Las casas de empeño nacen como empresas sin fines de lucro, característica que hoy mantiene México al Nacional Monte de Piedad y Montepío Luz Sabañón. (Ramo, 2010).

El préstamo como garantía prendaria aparece desde hace muchos años. En un principio no estaba jurado por las autoridades: Secretaria de Hacienda Y crédito Público (SHCP) y por la Procuraduría Federal del Consumidor (PROFECO) y la forma de operar era similar a la de los dominados egoístas o prestamistas.

Cuando las personas detectaron el beneficio de prestar dinero, entonces, decidieron registrarse en la SHCP y PROFECO, para trabajar de manera recaudatoria legal, además de dar seguridad al cliente en el uso del servicio, al estar supervisado por la PROFECO.

Las Instituciones de Asistencia Privada en nuestro país se encuentra reguladas como tales desde 1943,se norman en la ley de Instituciones de Asistencia Privada para el Distrito Federal y, conforme a esta legislación son fundaciones y asociaciones y no persiguen fines de lucro si no ayudar a los que menos tienen.

En mayo de 2011 las casas de empeño en México se implicaron al 400 por ciento anual como si proliferara una industria del empeño en el país.

En enero del 2012, la cadena estadounidense de casas de empeño, “First Cash Financial” adquirió por 46.7 millones de dólares una cadena competidora propietaria de 29 tiendas en México. Así continuo acelerado crecimiento de sus operaciones en México.

La PROFECO expuso que en 2011 se verificaran 20 casas de empeño, de las cuales 4 presentaron irregularidad en sus operaciones, generando multas de 25 mil pesos para cada una, que son las más altas sanciones.

Existen casas de empeño constituidas de acuerdo a las legislaciones mercantiles, que no forman parte del sistema financiero formal, están sectorizadas como una actividad económica. Representan una clara opción de préstamo rápido a un sector de población bajos ingresos que en muchas ocasiones no se puede ser sujeto de crédito en el sistema financiero formal.

Las casas de empeño como modelos de negocio comenzaron a tener un auge en México, a continuación se describen algunos de los hechos más importantes dentro de este ámbito.

La Fundación Montepío Luz Saviñon fue constituida en la ciudad de México 24 de abril de 1902, con un fondo patrimonial de 300 mil pesos oro para promover su desarrollo y progreso en beneficio de las clases de las menesterosas.

En 1995 inició un proceso gradual de expansión, planeado y selectivo, basado en estudios de mercado que dieran sustento a las decisiones de apertura de sucursales, tanto por su ubicación como por su especialidad: alhajas, varios o mixtas.

En 1998, la institución contaba con 4 sucursales, una cartera de crédito de 65 millones de pesos, que representaba el 25% del activo total, y 160 millones en el disponible.

En el 2005 montepío Luz Saviñon tomo la decisión de migrar a una plataforma ERP Bancario, proveída por SAP.

En 2006 se creó la Fundación Luz Saviñon con tres propósitos: profesionalizar el otorgamiento de donativos y su evaluación; ampliar, otras vías, la captación de recursos disponibles para donativos; y diversificar los apoyos de la institución en distintos ámbitos asistenciales. En 2006 se inició un proceso acelerado de expansión mediante el establecimiento de nuevas sucursales.

La Procuraduría Federal del Consumidor señala que en México existen más de 250 casas de empeño operado entre instituciones de asistencia privada y empresa particulares. Para otorgar el crédito prendario, las casas de empeño clasifican las prendas en:

Cuando la población sabe que se avecina una tormenta implementa planes de contingencia, tal como el empeño de algún bien para obtener liquidez, según considera la Procuraduría Federal del Consumidor (PROFECO). Y es que después de los préstamos entre familiares, el empeño y los prestamistas son la segunda fuente de financiamiento para solventar las deudas inmediatas.

La persona interesada debe de firmar un contrato de préstamo prendario. Se trata de un contrato de adhesión mediante el cual la casa de empeño y la persona que solicita préstamo se sujetan a derechos y obligaciones, entre ellos la necesidad de otorgar en prenda un bien que garantice el monto del préstamo otorgado a la persona que lo solicita.

Estos contratos idealmente deben de estar registrados ante la Procuraduría Federal del Consumidor (PROFECO) y es recomendable que el usuario que verifique que el contrato que utiliza la casa de empeño con la que decida solicitar el préstamo esté debidamente registrado.

El Costo Anual Total (CAT) es una medida de costo de financiamiento, que sirve para fines de información y comparación, donde incluye todos los costos que se repercuten a los clientes y se presenta como porcentaje anual. Con el valor del CAT es posible comparar el costo de préstamos y operaciones a crédito como tarjeta bancaria o crédito a pagos fijos de diferentes plazos o periodicidades ya que la homologa, por lo que resulta fácil comparar. (Redacción el universal, 2007)

Obligaciones adicionales para la casa de empeño

Transparencialas casas de empeño deben transparentar sus operaciones, por lo que deberán de publicarse en su publicidad o en todos sus establecimientos, de manera permanente y visible, una pizarra de anuncios o medio electrónico informativo, para brindar información sobre los términos y condiciones de sus contratos. Además, deberán informar el costo diario totalizado y el costo mensual totalizado, que se deberá expresar en tasas de interés porcentual sobre el monto prestado, los cuales incorporaran la totalidad de los costos y los gastos inherentes al contrato mutuo.

Las casas de empeño estarán sujetas a la norma oficial mexicana que expida la secretaria económica, que determinara, los elementos de información que se incluirán en el contrato de adhesión, las características de la información que se proporcionara al consumidor, y la metodología para determinar la información relativa de los costos.

Procedimientos que garanticen la restitución de la prenda:las casas de empeño deberán establecer procedimientos que garanticen al pignoran te la restitución de la prenda, en el entendido que, en caso que el bien sobre el que se constituyó la prenda haya sido robado, extravió o sufra algún daño o deterioro, el pignorante podrá optar por la entrega del valor del bien conforme al evaluó o la entrega de un bien del mismo tipo, valor y calidad. Tratándose de metales preciosos, el valor de la reposición del bien no podrá ser inferior al valor real que el metal tenga en el mercado al valor de la reposición.

Obligaciones de reporte:las casas de empeño deberán reportar mensualmente a la Procuraduría Estatal de justicia que corresponda, los datos del cliente involucrado y de los bienes pignorados, cuando un cliente haya empeñado más de 3 prendas o más artículos iguales o de naturaleza similar en una o más sucursales o unidades de negocio de una misma casa de empeño; y racionalmente se puede estimar que existe un comportamiento atípico del pignorante que permita suponer que los bienes prendarios son objetos provenientes de hechos lícitos.

Prohibición:se establecen restricciones para ser socios, administradores, directivos o representantes de las casas de empeño, incluyendo para aquellos que hayan sido condenados por ciertos delitos.

Sanciones

La ley establece sanciones por las infracciones a la regulación aplicable a las casas de empeño, incluyendo multas mayores a $2.4 millones de pesos, pudieron incluso la Profeco en algunos casos, cancelar definitivamente la inscripción de la casa de empeño en el Registro.

2.3 Conceptos básicos

Las casas de empeño son instituciones que presta dinero de manera inmediata a sus clientes, esto a través de préstamos prendarios.

Es decir, se acude a una de estas empresas comerciales con algún bien de valor, pueden ser joyas y relojes de oro o de plata, aparatos electrónicos como pantallas, consolas de videojuegos, monedas antiguas, automóviles, hipotecas. Entre algunos otros. Los bienes que se empeñan dependen de la casa a la que se acuda.

Los préstamos de empeño son, en el que se empeña un artículo personal a cambio de una cantidad de dinero, durante un tiempo determinado. Su artículo servirá de como garantía por el dinero prestado. En su fecha de vencimiento usted tiene la opción de pagar el préstamo en su totalidad y retirar su artículo, o puede optar por extender el préstamo con el simple pago de los intereses horarios correspondientes.

Se conoce como empeño al proceso mediante el cual, el interesado o pignorante recibe en forma inmediata una suma de dinero en efectivo a cambio de dejar en depósito y como garantía una prenda de su propiedad.

Se trata de un avaluó cuando un perito asigna cierto valor a la prenda de acuerdo a su valor “intrínseco”. Derivado de lo anterior, el pignorante recibe un billete (Boleta) de empeño, donde se describe la prenda depositada y las condiciones para su recuperación, basados en el denominado Contrato de Prenda.

Existe un remanente, conocido como demasía, entre el valor de la venta y el costo de la prenda el que considera el costo como el capital prestado, más los intereses, más una comisión por comercialización.

Al remanente que queda a favor del pignorante después de que la Institución descuenta del monto de venta, el préstamo, los intereses devengados, los gastos de almacenaje y los gastos de operación se le conoce como cobro de demasía.

Si se ha cumplido con lo pactado el contrato de prenda y de acuerdo a las condiciones del billete de empeño; se puede, mediante el pago de intereses devengados y lo correspondiente a gastos de almacenaje, ampliar por un nuevo plazo el propio contrato de prenda, tal transacción es conocida como refrendo.

¿Cuál es el procedimiento que se lleva acabo para evaluar el artículo?

Las personas de la empresa analizaran el artículo basado en condición y en el mercado actual para el artículo.

2.3.1 Mecánica de operación

Cuando una persona acude a la Casa de Empeño a depositar un bien es necesario firmar un contrato de prenda: contrato de adhesión mediante el cual el titular del billete y la casa de empeño se sujetan a las cláusulas que lo integran.

La constitución de la prenda es necesaria para garantizar el pago del préstamo, debido en caso de que la cantidad otorgada a sus intereses no sean cubiertos oportunamente, la institución podrá absorber la propiedad del bien y subastarlo o venderlo para recuperar el crédito.

Para el desempeño de las prendas se deberá presentar el Billete, pagar la cantidad prestada, los intereses devengados y los gastos de almacenaje, e identificarse cuando así lo solicite la institución, con fecha limite un día hábil antes de la fecha de comercialización que se anote en el anverso del Billete.

El servicio de empeño tiene un costo para el pignorante dividido en dos conceptos:

La tasa de interés por el préstamo otorgado será la que se señala en el billete, y se calcula por mes nominal hasta el vencimiento del contrato. El mes se considerara completo independientemente de la fecha en que se realice el empeño o refrendo.

En todos los préstamos se adicionara a la tasas de interés, los puntos que se señalen en el billete por concepto de almacenaje, que en ocasiones cubre gastos de valuación, almacenaje, custodia y prima de seguros y finanzas.

2.3.2 Determinación del precio del empeño

Las casas de empeño realizan el mismo proceso cuando el pignorante lleva sus prendas a empeñar, pero la preparación de los valuadores es totalmente diferente.

El proceso de valuación se puede resumir en los siguientes puntos:

Se estima que en México existen 10,000 pseudovaluadores, quienes únicamente raspan el metal y por medio de ácidos dicen si se trata de oro o no.

2.3.3 Clasificación de las prendas de empeño

Para otorgar el crédito prendario, las casas de empeño pueden clasificar las prendas de la siguiente forma:

Los varios mayores se refieren a televisiones mayores de 21 pulgadas, estéreos grandes, mini componentes, herramientas, apartados electrodomésticos, DVDs, entre otros; mientras que los varios menores se refieren a reproductores de música portátiles, navajas de bolsillo, bolígrafos de marcas reconocidas, cámaras fotográficas compactas, lentes y encendedores.

No se aceptan animales vivos, materiales pornográficos, armas, ni ciertos modelos obsoletos de artículos electrónicos. Dependiendo de la casa de empeño se fijan los artículos que reciben como garantía prendaria.

Proceso de empeño

Ya sea que acuda a instituciones de asistencia privada o a empresas constituidas de conformidad con las leyes mercantiles, en términos generales, el proceso de empeño se puede establecer con los siguientes pasos:

(Aramburu, 2010)

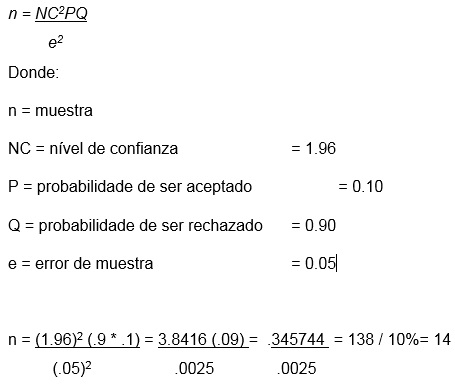

Se tomó la fórmula para determinación de muestras con poblaciones infinitas, ya que no se tiene un dato exacto del número de personas sujetas a ser usuarios de casas de empeño.

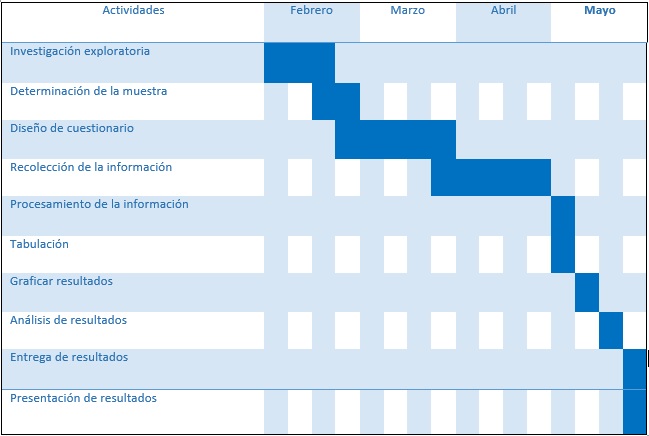

3.1 Cronograma

3.2 Cuestionario

3.3 Graficas de la información obtenida

Dando respuestas a los objetivos específicos para la investigación, a continuación se muestra la estadística obtenida después de procesar la información recabada.

Objetivo 1: Describir los factores que intervienen en la decisión de acudir a la casa de empeño.

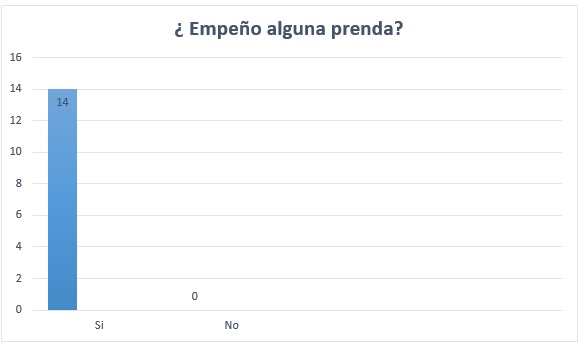

1. ¿Alguna vez ha solicitado el servicio de una casa de empeño?

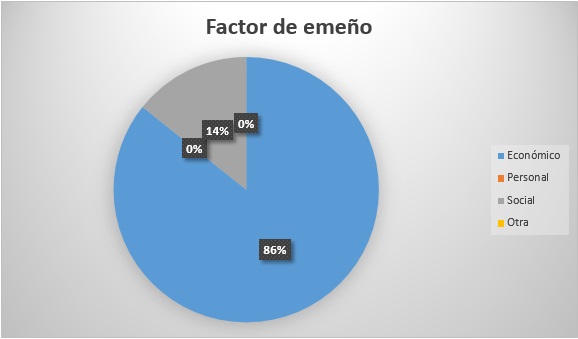

2. ¿Cuál ha sido el principal factor por el que usted empeño sus prendas?

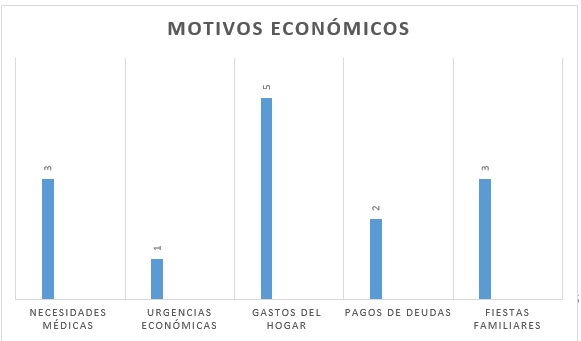

3. ¿Cuál es el principal motivo económico/ social por el que usted empeño sus prendas?

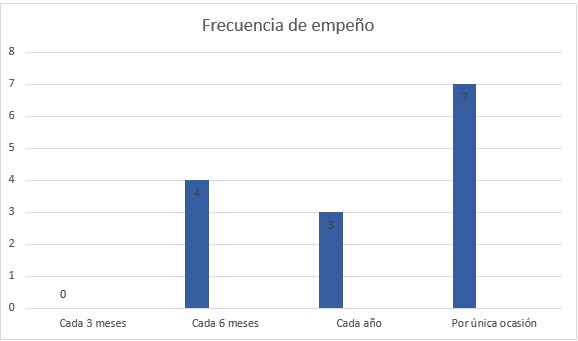

4. ¿Con que frecuencia acude usted a realizar empeños?

5. En las ocasiones en las que usted empeño alguna prenda…

6. Para recuperar su prenda usted recurrió a los refrendos

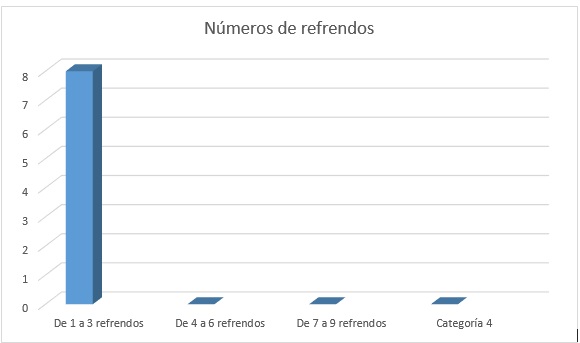

7. ¿Después de cuantos refrendos recupero su prenda?

8. ¿Cuál es la razón por la que usted perdió su prenda?

Objetivo 2:

Identificar las necesidades de los usuarios de las casas de empeño

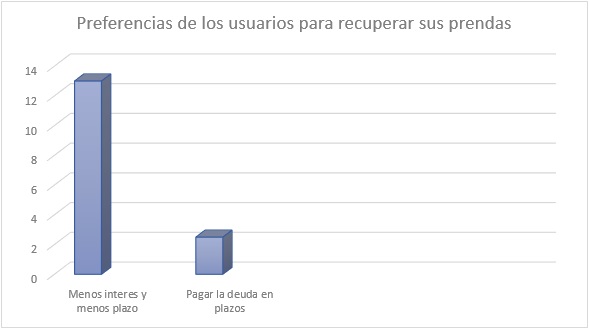

9. ¿Qué le hubiera gustado que le ofreciera las casas de empeño en la que usted dejo su prenda para que hubiera podido recuperarla?

A continuación se presentan las conclusiones y recomendaciones más relevantes de acuerdo a cada objetivo planteado en el diseño de la investigación con el fin de que los usuarios de Fundación Donde logren mejorar sus comportamientos con la casa de empeño, y puedan realizar las operaciones sin necesidad de que pierdan la prenda o aumente su deuda.

4.1.1 Describir los factores que intervienen en la decisión de acudir a la casa de empeño.

Los factores que intervienen en la decisión de empeño de los usuarios son, en su mayoría económicos. Existe un descuido en cuanto al manejo de la información que tienen los usuarios en ese ámbito por ello es necesario implementar a la estrategia de comunicación actual este objetivo.

El uso del empeño está limitado en la vida de los usuarios a una mala experiencia en sus vidas donde les urge dinero y se ven obligados a recurrir a él. Dentro de la investigación se obtuvieron respuestas que muestran que los motivos especificados por los cuales las personas recurren a empeñar sus prendas ya no únicamente se encuentran situaciones emergente de tipo médicas o gastos del hogar si no que algunas personas ya ven esta opción también para fiestas o cualquier evento familiar. Por lo que se destaca que se ve a las casas de empeño como una salida fácil ante cualquier clase de situación en la que se requiere de dinero rápido.

El hecho de incursionar el empeño a situaciones cotidianas de la vida del usuario abrirá el panorama que se tiene, haciendo susceptibles del empeño a los usuarios en más ocasiones.

Al momento de hablar de los refrendos en la encuesta, se pudo notar que algunos de los usuarios, aunque saben que firman un contrato, requieren flexibilidad por parte de la empresa al momento de requerir un refrendo extra por no poder cubrir con el plazo pactado.

4.1.2 necesidades de los usuarios

La situación económica en el país se encentra en crisis y por lo tanto, los usuarios de casas de empeño cada día son más. Estos usuarios al no conocer bien la manera en la que operan las casas de empeño no tienen cuidado al leer las especificaciones del contrato que se les brinda, y no preguntan al personal que se les atiende porque no saben que preguntar, así mismo, no se fijan en el plazo o en los intereses que deben pagar, únicamente ven el plazo por esta razón al final pierden su prenda o no buscan opciones (refrendos) para recuperarlas posteriormente.

Los usuarios de las casas de empeño han perdido sus prendas, no por desinterés, sino porque no tienen el dinero suficiente para poder pagar los intereses que algunas casas de empeño cobran, también porque algunas casas de empeño fijan plazos más largos para poder recuperar la prenda y en este plazo los intereses van incrementado cada día más hasta en punto en que se convierten en una deuda imposible de pagar. Los encuestados piden que los intereses sean más bajos y que el plazo para recuperar su prenda sea menor o bien que se pudiera pagar la deuda en plazos sin refrendos.

Estrategia 1

El empeño, es visto por la mayoría de los usuarios como una salida a problemas esporádicos, por lo mismo, la frecuencia de empeño, de cada persona no es muy alta, como podría serlo, si se convirtiera en una actividad cotidiana.

La estrategia propone invitar a las personas a usar en empeño no como una práctica común, mostrar a los usuarios que el empeño es un medio que deba ser utilizado exclusivamente en situaciones de emergencia, si no que esta acción no la deben realizar con fines de financiamientos, al dar una fiesta tomándolo como un crédito o utilizándolo para adelantar la compra de productos del hogar.

Estrategia 2

Los usuarios se limitan a tomar el plazo ofrecido en un principio, porque no quieren que los intereses crezcan o bien porque no están del todo informados y no tienen el conocimiento de que existe la posibilidad de refrendar.

La estrategia propone que las persona estén bien informadas de las tasas de interés que les cobrara la casa de empeño, así como establecer al momento del contrato el tiempo pertinente para poder pagar, que sea una cantidad que se pueda pagar en el tiempo acordado, para tratar de evitar los refrendos y pagar más intereses.

Álvarez, L. (2008). El periódico. Retrived 2012. 02- mayo. El periódico http://www.elperiodico.com.gt/es/200880905/economia.

Aramburu, J. (2010). CONDUSEF. Recuperado el 15 de febrero de 2015, de SHCP: http://www.condusef.gob.mx//

Bosada, M. (2007). Consumer.es. recuperado el 15 de febrero de 2015, de fundación Eroski: http://www.consumer.es/web/es/economia.

Portafolio.co. (2013). Portafolio.co. recuperado el 3 marzo de 2015, de fuente: http://www.eumed.net/libros/2007/CASAS/antecedentes.

Ramo, O. C. (2010). Sil.gobernacion.gob.mx. recuperado el 20 de febrero de 2015 de, http://sil.gobernacion.gob.mx/archivos/documentos/2010/10.pdf

Redacción El universal. (2007) el universal. Recuperado el 23 de marzo de 2015, de http://www.el universal.com.mx/tudinero/1953.html.

[a] Profesor Investigador de la Universidad Autónoma del Estado de Hidalgo.

[b] Alumna de la Universidad Autónoma del Estado de Hidalgo.