Figura 1. Secuencia del Proceso de investigación que fundamenta el NMC Horizon Report

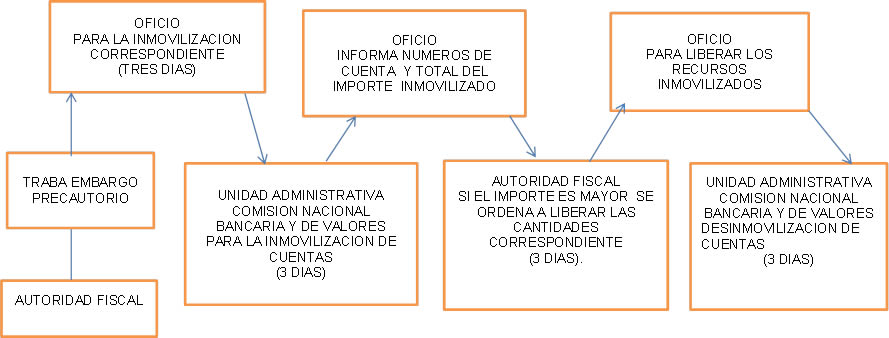

El procedimiento en los embargos precautorios en materia fiscal respecto a la inmovilización de depósitos bancarios en relación al artículo 145 inciso f del Código Fiscal de la Federación, en la que se prevé que la autoridad fiscal puede trabar embargo precautorio sobre los bienes o la negociación del contribuyente en los siguientes casos: Cuando el contribuyente haya desocupado el domicilio fiscal sin haber presentado el aviso de cambio de domicilio, después de haberse emitido la determinación respectiva, el contribuyente se oponga a la práctica de la notificación de la determinación de los créditos fiscales correspondientes o tenga créditos fiscales que debiendo de estar garantizados y no lo esté o la garantía resulte insuficiente excepto cuando haya declarado, bajo protesta de decir verdad, que son los únicos bienes que posee, en tales casos puede trabar embargo precautorio, en el caso de que trabe embargo sobre depósitos bancarios, la autoridad fiscal tiene tres días para girar el oficio a la Unidad Administrativa de la Comisión Bancaria y de Valores para que éste dentro del plazo de tres días que reciba dicho oficio deberá de inmovilizar las cuentas y a su vez informará a la autoridad embargante por oficio los números de cuenta y importe total que fue inmovilizado, ante ello la autoridad fiscal en el caso de exceso tendrá tres días para ordenar de nueva cuenta a la Unidad Administrativa de la Comisión Bancaria y de Valores la des inmovilización de los recursos excedidos.

Palabras clave: procedimiento, embargos, precautorio

The procedure precautionary embargoes on tax matters concerning the freezing of bank deposits in relation to Article 145 paragraph f of the Tax Code of the Federation, where it is expected that the tax authority can lock provisional seizure of property or the negotiation of taxpayer in the following cases: When the taxpayer has vacated the offices without submitting the notice of change of address, after the respective decision has been issued, the taxpayer objects to the practice of notification of the determination of the corresponding tax credits or have tax credits that must to be secured and what is or is insufficient warranty except when stated, under oath, that are the only possessions in such cases can lock precautionary however, in the event that lock embargo on bank deposits, the tax authority has three days to rotate automatically to the Administrative Unit of the Banking and Securities Commission for it within three days of receiving that letter must frozen accounts and in turn inform the arrestor authority office account numbers and total amount that was immobilized, before this fiscal authority in the case of excess will have three days to order again into the Administrative Unit of the Banking and Securities Commission's des inmovilizaciòn resources exceeded.

Keywords: procedure, embargos, precautionary

Figura 1. Secuencia del Proceso de investigación que fundamenta el NMC Horizon Report

- Código Fiscal Federación. Procedimiento administrativo de ejecución

[a] Catalina Ramírez Hernández es docente de la Escuela Superior de Huejutla de la Universidad Autónoma del Estado de Hidalgo, adscrita al Programa educativo de Derecho.

Es postulante en materia familiar y penal