La rentabilidad de un negocio, tiene como elementos de juicio muchos factores, el más relevante en lenguaje empresarial es sin duda el costo de producción.

La productividad de una empresa es elemento de juicio fundamental, ya que considera la relación entre los resultados de un proceso y los insumos requeridos para lograrlos, al conocer estas relaciones, el operador cuenta con elementos para la mejora alcanzando así los objetivos planteados o bien fijar nuevas intenciones.

El presente es un estudio de productividad realizado en la empresa Strongest Jeans, S.A. de C.V. en un periodo de 9 meses, el cual dio inicio a partir del mes de Julio del 2015 y cerrando en el mes de Abril del 2016 Tiene como finalidad determinar el comportamiento de productividad alcanzando desde el año anterior y hasta la fecha, relacionado a la velocidad de producción, los días de proceso y el costo de mano de obra unitario para cada prenda.

Palabras clave: D2 Datos de producción; D2. Medición de la producción; D240 Productividad multifactorial; D240 Costo.

The business profit , is evidence of many factors, the most important in business language is the cost of production.

The productivity of a business is an element of fundamental judgment as it considers the relationship between the results of a process and required to achieve them, knowing these relationships, supplies the operator has elements for improvement thus achieving the objectives or fix new intentions.

This is a productivity study conducted at “Strongest Jeans, S.A. de C.V.” over a period of nine months, which started from July of 2015 and closing in the April 2016 It aims to determine the behavior of productivity achieved from the previous year and to date related to production speed, processing days and unit labor cost for each jean.

Keywords: D2 Production data; D2. Production Measurament; D240 Productivity; D240 Cost.

Diseñar un sistema de indicadores básico para medir la productividad de la planta de ensamble Strongest Jeans.

El desarrollo del sector industrial en México es una asignatura pendiente por muchos factores, el primero y no por ello el más importante, es la generación de artículos cuyo valor es superior a otros sectores. Aquí se generan empleos y sobre todo la contribución de valor a la sociedad es mucho mayor.

El sector industria en México cerró el 2010 con una contribución de PIB del 31.1% y fue responsable de la generación del 24% de los empleos de la población ocupada, con 10.6 millones de personas contabilizadas en el sector. Cabe señalar que la proporción más importante del sector está representada por las manufacturas, las cuales en 2010 representaron el 58% del total.

Muchas industrias de manufactura, han sido oportunas para el desarrollo productivo del país y el fortalecimiento de las cadenas productivas. No obstante, es necesario que México avance en su nivel de industrialización, mediante la promoción de actividades que impulsen sectores de alto valor agregado. Lo anterior permitirá generar empleos de alto nivel, así como una mayor integración tecnológica.

Lo anterior requiere de acciones que eleven la competitividad, la cual se ha visto afectada durante los últimos años.

Estudiar la productividad bebe ser una tarea constante que permita encontrar el balance adecuando entre lo que se está haciendo y lo que se utiliza para realizarlo.

Es en esencia tener indicadores que permitan evaluar el desempeño a partir de un sencillo razonamiento.

Productividad es el resultado de dividir lo producido entre algún recurso utilizado para lograrlo.

De acuerdo con Kaplan y Norton (Norton&Kaplan, 2009) la era de la información impera actualmente en las organizaciones, es necesario tener indicadores que permitan dar información respecto del grado de avance en aspectos relevantes de la organización.

Los indicadores propuestos por Kaplan y Norton conforman un “cuadro de mando integral”, que contiene información financiera y no financiera.

Se trata de tener un tablero virtual, en donde el director de planta pueda observar el comportamiento de ciertos factores, como en este caso el costo directo de planta y la velocidad de proceso.

El tablero antes mencionado funciona como un tablero de comando, donde el operador puede informarse respecto a los aspectos más relevantes de la planta.

Esto viene a ser semejante a un tablero de control de un avión. En él, hay muchos indicadores que miden diferentes variables y que dan un marco de referencia al piloto respecto del funcionamiento de su aeronave.

Gracias a los indicadores el piloto puede conducir a su nave a buen puerto, sin ellos, sería muy complicado volar en condiciones turbulentas, como turbulentas son las condiciones de un mercado, en donde la voracidad de la competencia no permite darse lujos de no optimizar recursos.

“Strongest Jeans” es una planta dedicada al ensamble de prendas de vestir tipo jeans, ubicada en el Municipio de Huejutla de Reyes Hidalgo, la cual depende de “LÍDER JEANS, S.A. de C.V.” con sede en el municipio de Zacualtipán, en el mismo Estado.

Strongest, es una de las 18 plantas de la compañía, que produce exclusivamente pantalón de tipo vaquero o Jeans, en diferentes materiales.

La planta tiene una producción estimada de 1500 unidades por semana y una restricción importante, el costo por unidad.

Dicha restricción es un elemento importante, como se comentó en anteriores párrafos, y representa la preocupación más importante de la compañía.

Para lograr implementar un tablero básico de control es preciso identificar las variables clave que deberán monitorearse.

El primer indicador a analizar debe ser la velocidad de proceso, es decir, el tiempo que una orden de producción permanece en la planta de ensamble, esto es un dato de donde deriva información importante para determinar los costos directos en los que incurre la planta y que pueden evaluar el costo por prenda.

Dicho costo es fundamental pues entre mayor sea el tiempo de permanencia en planta, el costo incrementa, debido a que en plantas como la del presente estudio, los salarios son por unidad de tiempo.

Lo anterior hace reflexionar respecto a que los paros en planta por cualquier motivo incrementan el costo por unidad. El supuesto anterior rebasa los costos estimados y por lo tanto en ocasiones puede disminuir el margen de utilidad o lo que es más preocupante, viene a representar pérdidas.

Conocido el indicador de velocidad de costo, debe hacerse una confrontación contra los recursos utilizados, en este caso.

Al inicio de las pláticas con la directiva de Líder Jeans, S.A. de C.V. se dejó entrever la preocupación por los costos directos de la planta de Huejutla de Reyes.

Lo anterior es motivo para tomar decisiones importantes como cerrar la planta, lo que sería una acción drástica que perjudicaría el ingreso de 40 familias que de ahí dependen.

Los costos son duros y solo entienden el lenguaje de los números, la directiva maneja un costo tope de $7.00 por prenda y está interesada en ver si se está logrando e identificar el comportamiento de esa variable en planta.

El total de cortes estudiados es de 50, con un total de 152.689 prendas, desde el mes de Julio 2015 hasta el mes de Mayo de 2016, así también los costos y la velocidad de producción de cada uno de ellos.

Cada uno de los cortes se ha referenciado de acuerdo a la fecha en que se recibió, posteriormente la fecha en que comenzó el proceso de ensamble, finalmente se detecta la fecha de término en la sala de ensamble. Como dato adicional se registra también la fecha de envío a la planta principal.

Teniendo los datos anteriores, es posible proceder al cálculo de la velocidad de producción dada por el resultado de dividir el total de prendas del corte entre los días efectivos que permaneció en la sala de ensamble.

Conociendo el dato de velocidad, es posible ahora determinar el costo unitario, para ello es preciso conocer cada uno de los pagos mensuales de nómina, incluidos los estímulos.

A la fecha, el sueldo base es de $600.00 semanalmente que multiplicados por los 30 trabajadores y por las 4 semanas nos arroja un monto de $72,000.00, así también estímulos de $130.00, que de la misma manera multiplicado por los 30 trabajadores y por las 4 semanas se obtiene la cantidad de $15,600.00, monto que se le suma a la cantidad de $72,000.00 (sueldo base), obteniendo un monto total de $87,600.00 por mes en promedio.

Dado que la velocidad de producción está calculada por día, se debe estimar un costo diario de $2,920.00 por concepto de pago de mano de obra, que este se obtiene dividiendo la cantidad de $87,600.00 entre 30 días efectivos en los que las prendas se encuentran en la planta.

También se muestra el costo del agua utilizada por mes que asciende a $1,280.00, así mismo la cantidad de energía eléctrica que se paga cada mes con un total promedio de $10,399.00 enseguida se tiene el costo y esta se obtiene sumando la cantidad de la nómina, agua y luz que se tiene por mes, y dividiéndolo entre la suma total de producción en el mismo periodo.

En la tabla 1 se muestran los cortes u órdenes de producción así como sus días de proceso y la velocidad de corte ya calculada.

Los datos están agrupados por meses de acuerdo a su fecha de terminación.

| TABLA 1 COSTOS Y VELOCIDAD DE PRODUCCIÓN DE LA PLANTA “STRONGEST JEANS | |||||||

| NUM. DE CORTE | FECHA DE RECIBO | FECHA DE INICIO | DÍAS DE PROCESO | FECHA DE TERMINACIÓN | FECHA DE ENVÍO | TOTAL DE PRODUCCIÓN | VELOCIDAD DE PRODUCCIÓN |

| 249 | 30/06/2015 | 01/07/2015 | 14 | 20/07/2015 | 21/07/2015 | 5584 | 398.86 |

| 250 | 03/07/2015 | 07/07/2015 | 5 | 13/07/2015 | 21/07/2015 | 1790 | 358.00 |

| 201 | 06/07/2015 | 09/07/2015 | 7 | 17/07/2015 | 31/07/2015 | 2400 | 342.86 |

| 202 | 14/07/2015 | 17/07/2015 | 1.5 | 20/07/2015 | 04/08/2015 | 528 | 352.00 |

| 203 | 14/07/2015 | 15/07/2015 | 5 | 21/07/2015 | 07/08/2015 | 1700 | 340.00 |

| 204 | 17/07/2015 | 20/07/2015 | 7 | 28/07/2015 | 12/08/2015 | 2474 | 353.43 |

| 205 | 21/07/2015 | 23/07/2015 | 7 | 31/07/2015 | 14/08/2015 | 2474 | 353.43 |

| 206 | 24/07/2015 | 28/07/2015 | 7 | 05/08/2015 | 21/08/2015 | 2615 | 373.57 |

| 207 | 31/07/2015 | 04/08/2015 | 7 | 12/08/2015 | 21/08/2015 | 2427 | 346.71 |

| 208 | 07/08/2015 | 11/08/2015 | 7.5 | 20/08/2015 | 28/08/2015 | 2708 | 361.07 |

| 209 | 11/08/2015 | 13/08/2015 | 7 | 21/08/2015 | 03/09/2015 | 2623 | 374.71 |

| 210 | 15/09/2015 | 17/09/2015 | 7 | 25/09/2015 | 04/09/2015 | 2600 | 371.43 |

| 211 | 21/08/2015 | 24/08/2015 | 3 | 26/08/2015 | 09/09/2015 | 1069 | 356.33 |

| 212 | 18/08/2015 | 21/08/2015 | 3 | 25/08/2015 | 09/09/2015 | 1071 | 357.00 |

| 213 | 24/08/2015 | 28/08/2015 | 3 | 01/09/2015 | 15/09/2015 | 1082 | 360.67 |

| 214 | 24/08/2015 | 27/08/2015 | 4.5 | 02/09/2015 | 10/09/2015 | 1632 | 362.67 |

| 215 | 28/09/2015 | 01/09/2015 | 3 | 03/09/2015 | 15/09/2015 | 1094 | 364.67 |

| 216 | 01/09/2015 | 02/09/2015 | 3 | 04/09/2015 | 18/09/2015 | 972 | 324.00 |

| 217 | 01/09/2015 | 03/09/2015 | 3 | 07/09/2015 | 22/09/2015 | 1094 | 364.67 |

| 218 | 04/09/2015 | 08/09/2015 | 3 | 10/09/2015 | 22/09/2015 | 965 | 321.67 |

| 219 | 08/09/2015 | 09/09/2015 | 3 | 11/09/2015 | 15/09/2015 | 1075 | 358.33 |

| 220 | 08/09/2015 | 10/09/2015 | 3 | 14/09/2015 | 15/09/2015 | 1100 | 366.67 |

| 221 | 15/09/2015 | 16/09/2015 | 3.5 | 18/09/2015 | 28/09/2015 | 1286 | 367.43 |

| 222 | 15/09/2015 | 16/09/2015 | 7 | 24/09/2015 | 06/10/2015 | 2575 | 367.86 |

| 223 | 22/09/2015 | 23/09/2015 | 7 | 01/10/2015 | 09/10/2015 | 2331 | 333.00 |

| 224 | 25/09/2015 | 29/09/2015 | 3 | 01/10/2015 | 09/10/2015 | 947 | 315.67 |

| 225 | 29/09/2015 | 30/09/2015 | 3 | 02/10/2015 | 14/10/2015 | 921 | 307.00 |

| 226 | 29/09/2015 | 01/10/2015 | 4.5 | 07/10/2015 | 14/10/2015 | 1673 | 371.78 |

| 227 | 01/10/2015 | 02/10/2015 | 4.5 | 08/10/2015 | 16/10/2015 | 1636 | 363.56 |

| 228 | 04/10/2015 | 08/10/2015 | 6 | 15/10/2015 | 23/10/2015 | 2050 | 341.67 |

| 229 | 11/10/2015 | 12/10/2015 | 8.5 | 22/10/2015 | 27/10/2015 | 2748 | 323.29 |

| 230 | 11/10/2015 | 13/10/2015 | 8.5 | 23/10/2015 | 29/10/2015 | 2917 | 343.18 |

| 231 | 11/10/2015 | 15/10/2015 | 6 | 22/10/2015 | 03/11/2015 | 2064 | 344.00 |

| 232 | 15/10/2015 | 16/10/2015 | 8 | 27/10/2015 | 06/11/2015 | 2864 | 358.00 |

| 233 | 25/10/2015 | 26/10/2015 | 9 | 05/11/2015 | 13/11/2015 | 3029 | 336.56 |

| 234 | 25/10/2015 | 29/10/2015 | 8.5 | 09/11/2015 | 17/11/2015 | 2910 | 342.35 |

| 235 | 02/11/2015 | 04/11/2015 | 8.5 | 15/11/2015 | 24/11/2015 | 2978 | 350.35 |

| 236 | 09/11/2015 | 12/11/2015 | 7.5 | 21/11/2015 | 27/11/2015 | 2880 | 384.00 |

| 237 | 13/11/2015 | 14/11/2015 | 8.5 | 24/11/2015 | 01/12/2015 | 2890 | 340.00 |

| 238 | 16/11/2015 | 18/11/2015 | 7.5 | 29/11/2015 | 04/12/2015 | 2772 | 369.60 |

| 239 | 23/11/2015 | 24/11/2015 | 7.5 | 04/12/2015 | 08/12/2015 | 2726 | 363.47 |

| 240 | 23/11/2015 | 27/11/2015 | 8.5 | 07/12/2015 | 18/12/2015 | 2924 | 344.00 |

| 241 | 30/12/2015 | 01/12/2015 | 8 | 12/12/2015 | 23/12/2015 | 2724 | 340.50 |

| 242 | 06/12/2015 | 07/12/2015 | 6.5 | 15/12/2015 | 15/01/2016 | 2337 | 359.54 |

| 243 | 10/12/2015 | 11/12/2015 | 8 | 20/12/2015 | 22/01/2016 | 2915 | 364.38 |

| 244 | 22/12/2015 | 08/01/2016 | 8 | 19/01/2016 | 29/01/2016 | 2821 | 352.63 |

| 201 | 14/01/2016 | 15/01/2016 | 7 | 25/01/2016 | 08/02/2016 | 2472 | 353.14 |

| 202 | 15/01/2016 | 19/01/2016 | 7.5 | 28/01/2016 | 11/02/2016 | 2804 | 373.87 |

| 203 | 22/01/2016 | 25/01/2016 | 6.5 | 02/01/2016 | 18/02/2016 | 2304 | 354.46 |

| 204 | 29/01/2016 | 01/02/2016 | 6.5 | 09/02/2016 | 24/02/2016 | 2375 | 365.38 |

| 205 | 02/02/2016 | 04/02/2016 | 5.5 | 10/02/1016 | 24/02/2016 | 1920 | 349.09 |

| 206 | 09/02/2016 | 10/02/2016 | 7.5 | 19/02/2016 | 02/03/2016 | 2824 | 376.53 |

| 207 | 09/02/2016 | 12/02/2016 | 7 | 22/02/2016 | 04/03/2016 | 2448 | 349.71 |

| 208 | 16/02/2016 | 17/02/2016 | 6.5 | 25/02/2016 | 14/03/2016 | 2394 | 368.31 |

| 209 | 18/02/2016 | 19/02/2016 | 6.5 | 29/02/2016 | 18/03/2016 | 2378 | 365.85 |

| 210 | 23/02/2016 | 25/02/20016 | 7 | 04/03/2016 | 23/03/2016 | 2549 | 364.14 |

| 211 | 26/02/2016 | 01/03/2016 | 7 | 09/03/2016 | 01/04/2016 | 2491 | 355.86 |

| 212 | 01/03/2016 | 03/03/2016 | 6.5 | 10/03/2016 | 05/04/2016 | 2340 | 360.00 |

| 213 | 04/03/2016 | 08/03/2016 | 6.5 | 15/03/2016 | 08/04/2016 | 2370 | 364.6 |

| 214 | 08/03/2016 | 10/03/2016 | 6.5 | 18/03/2016 | 12/04/2016 | 2418 | 372 |

| 215 | 15/03/2016 | 16/03/2016 | 6.5 | 23/03/2016 | 14/04/2016 | 2428 | 373.5 |

| 216 | 18/03/2016 | 21/03/2016 | 7 | 28/03/2016 | 14/04/2016 | 2472 | 353.14 |

| 217 | 22/03/2016 | 23/03/2016 | 7 | 31/03/2016 | 19/04/2016 | 2483 | 354.71 |

| 218 | 29/03/2016 | 31/03/2016 | 6.5 | 08/04/2016 | 22/04/2016 | 2379 | 366 |

| 219 | 05/04/2016 | 06/04/2016 | 7.5 | 13/04/2016 | 29/04/2016 | 2709 | 361.2 |

| 220 | 05/04/2016 | 08/04/2016 | 7 | 18/04/2016 | 05/05/2016 | 2437 | 348.14 |

| 221 | 12/04/2016 | 14/04/2016 | 6.5 | 21/04/2016 | 12/05/2016 | 2274 | 349.84 |

| 222 | 15/04/2016 | 18/04/2016 | 7 | 26/04/2016 | 19/05/2016 | 2425 | 346.42 |

La tabla 1 muestra 8 columnas, la primera representa el No. de corte u orden de producción, la segunda columna registra la fecha en que dicho corte es recibida, la tercer columna representa la fecha real en que el corte inicia su proceso de ensamble, en la columna 4 están registrados los días efectivos en sala de ensamble, es decir los días en que se le agregó valor al producto.

En la columna 5 y 6 se identifican las fechas de salida de ensamble y la de salida de la planta, identificando que son datos diferentes, pues puede darse el caso de que un corte permanezca ya ensamblado varios días en espera de transporte.

Por último, las columnas 7 y 8 en donde se d a conocer el total de prendas por orden de producción y la velocidad de producción, que es el resultado de la división del total de prendas por orden entre el número efectivo de días en sala de ensamble.

Este último dato es fundamental pues es un indicador de eficiencia de la orden contra los días efectivos de ensamble. No significa que sean 300 prendas por día en total, ya que en la planta puede haber más de dos cortes en ensamble simultáneamente.

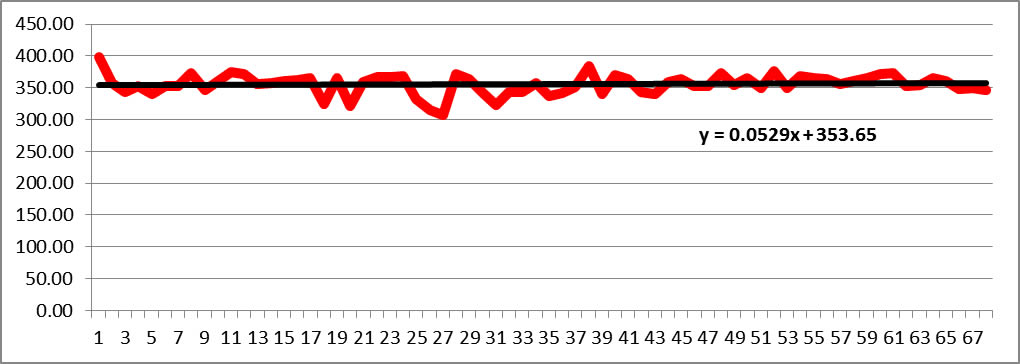

Gráfica 1 de la velocidad de producción

La gráfica 1 representa la velocidad de producción por corte que se ha mantenido, de acuerdo a la función y tendencia obtenida se estima que en el periodo 80 el nivel de productividad tiende a ser de:

y = -0.0529x + 353.65

-.0529 (80) + 353.65

-4.232+353.65 =

349.418

Estimación de la velocidad de producción por corte en el periodo 80: 349

Esta velocidad de productividad se obtendría siempre y cuando las condiciones se mantengan equilibradas como hasta el momento. Considerando que la productividad no ha sido tan eficiente, ya que el nivel de productividad ha estado por debajo de la tendencia.

Esta gráfica es una función lineal, ya que los datos obtenidos se encuentran casi estables, y la tendencia se mantendría si las circunstancias o condiciones continuarían constantes.

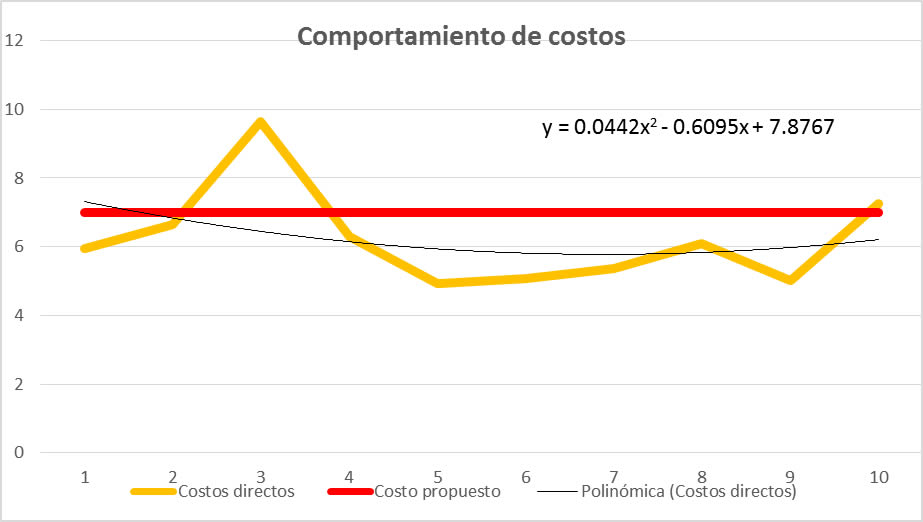

Gráfica 2 del costo de producción

Los costos están calculados por mes y están considerados, los cargos por nómina y energía eléctrica divididos entre el total de prendas elaboradas en el mes.

En esta gráfica 2 se puede apreciar cómo los costos presentan cierta inestabilidad, es por ello que se considera un comportamiento de tipo polinomial, y sus valores tienden a cambiar de acuerdo a las circunstancias y condiciones que se presenten.

Haciendo estimación con la función propuesta se puede inferir que para la lectura 12 se puede llegar a un costo de $6.92 por prenda.

Lo anterior representa un límite de tolerancia en costos que no es pertinente, y sugiere una tendencia a la alza, de manera que en el mes 15 se tendría un costo unitario de $8.67 por unidad.

El análisis anterior es un ejemplo de la detección temprana de tendencias por medio de indicadores de productividad, que en este caso, exigen tomar acciones para eliminar esa tendencia.

Derivado del análisis y monitoreo de los indicadores de productividad definidos por la organización, se puede advertir que a pasar de tener un proceso con velocidad estable, los costos directos por prenda tienen un comportamiento con mayor inestabilidad, lo que de continuar las tendencias actuales, en pocos meses el costo directo rebasará el límite establecido por la compañía.

Esta observación puede mitigarse si se detectan las causas de la variabilidad y se diseña un plan de acción efectivo.

Norton&Kaplan. (2009). El cuadro de mando integral. Barcelona: Gestión 2000.

Sarmiento, I. (julio de 2015). Panorama de la Micro y Pequeña empresa en México. Boletín Científico Ciencia Huasteca, 12-16.

[a]Profesor Investigador de la Universidad Autónoma del Estado de Hidalgo adscrito a la Escuela superior de Huejutla. Escriba sobre Desarrollo de PyMEs.

[b] Alumno de la Carrera de Administración de la Escuela Superior de Huejutla de la Universidad Autónoma del Estado de Hidalgo.