Evaluamos los resultados económicos del Banco de México, institución que tiene como objetivo prioritario procurar la estabilidad del poder adquisitivo de la moneda. Definimos un marco crítico basado en aspectos legales, indicadores económicos y teorías económicas, para evaluar su desempeño durante y después de “La Gran Recesión”.

Palabras clave: Política Monetaria, Bancos Centrales y sus Políticas

We evaluate the economic results of the Central Bank of Mexico, this institution has as a primary objective shall be to seek the stability of the purchasing power of our currency. We define a critical framework based on legal issues, economic indicators and economic theories in order to assess its performance during and after “The Great Recession”.

Keywords: Monetary Policy, Central Banks and Their Policies

En México la conducción de la política monetaria por parte del Banco de México se ha ceñido durante los últimos años estrictamente al sistema de objetivos de inflación. Esto contrasta con el mandato triple de la Fed que persigue la estabilidad de precios, el empleo máximo y la moderación en las tasas de interés de largo plazo, o con el del Sistema Europeo de Bancos Centrales (estabilidad de precios, pleno empleo y progreso social); aunque es similar al objetivo del Banco Central de Chile.

Primero establecemos los aspectos jurídicos que marcan el actuar de los bancos centrales y más en concreto, se mencionan aspectos relacionados con la compra de bonos de deuda; acciones que, por ejemplo, el Banco Central Europeo ha hecho pueda aliviar financiar los costos financieros que enfrentan varios países; lo cual está prohibido para muchos bancos centrales, por ejemplo el de Chile; pero que en el caso del Banco Central Europeo se pretende hacer nuevamente, dada la situación de crisis de varios de sus países.

A continuación se evalúan los logros alcanzados en mantener la estabilidad de los precios en términos relativos, comparando, no sólo con la historia reciente de México si no también con la inflación alcanzada en otros países. Se argumenta que la autoridad responsable de la conducción de la política monetaria en México ha admitido la incapacidad de bajar la tasa de inflación a niveles similares a los de EE. UU., a pesar de observarse una situación de crisis económica y de deflación de nuestro principal socio comercial; con el cuál, México, está relacionado en el largo plazo nuestro desempeño económico y sincronizado nuestro ciclo macroeconómico nacional e industrial; aun cuando la misma sincronización no sea para todos los sectores/ramas o para todas las entidades.[1]

El apartado tres hace mención a consideraciones de tipo teórico sobre los efectos que puede tener la política económica en la oferta y demanda agregadas.

En el cuarto punto evaluamos el actuar de Banco de México ante la crisis más reciente, como reflejo de sus balances y lo comparamos con el actuar de otros bancos centrales. En este apartado intentaremos responder diversas preguntas: ¿Qué responsabilidad tuvo el Banco de México en la caída tan dramática del PIB? ¿Qué papel tiene Banco de México en el crecimiento observado en México y en la volatilidad económica y del tipo de cambio (en este caso como integrante de la Comisión de Cambios junto con la Secretaría de Hacienda y Crédito Público) posteriores a la crisis, dado el aumento en el diferencial de tipos de interés entre EE. UU. y México, y el aumento/disminución en el tipo de interés real? ¿Cuál es el efecto de la acumulación de reservas en el tipo de cambio, en la balanza comercial y en la inflación?

Por último, basados en la teoría económica de varias perspectivas teóricas se trata de definir los elementos de política económica subyacentes en las instituciones y legislación mexicanas, y se hacen algunos planteamientos con respecto a las directrices señaladas.

En este apartado establecemos el fundamento legal que define los objetivos de política monetaria de cuatro instituciones: Sistema de la Reserva Federal (FED), el Sistema Europeo de Bancos Centrales, el Banco de Chile y el Banco de México.

Sistema de la reserva federal

La Ley de la Reserva Federal (en inglés Federal Reserve Act) establece en la Sección 2A como objetivos de la política monetaria que “La Junta de Gobernadores del Sistema de la Reserva Federal y el Comité Federal de Mercado Abierto mantendrán el crecimiento a largo plazo de los agregados monetarios y crediticios acorde con el potencial a largo plazo de la economía para incrementar la producción, con el fin de promover efectivamente los objetivos de máximo empleo, precios estables y tasas de interés a largo plazo moderadas”.

Cabe agregar, que en esta crisis la FED ha adquirido bonos del Tesoro, aumentando sus balances para utilizarlos como política monetaria con el fin de proteger a su economía y sistema financiero.

Sistema europeo de bancos centrales

En el Tratado de Funcionamiento de la Unión Europea se establece en el Capítulo 2, Política Monetaria, Artículo 127 que: “El objetivo principal del Sistema Europeo de Bancos Centrales, denominado en lo sucesivo «SEBC», será mantener la estabilidad de precios. Sin perjuicio de este objetivo, el SEBC apoyará las políticas económicas generales de la Unión con el fin de contribuir a la realización de los objetivos de la Unión establecidos en el artículo 3 del Tratado de la Unión Europea. El SEBC actuará con arreglo al principio de una economía de mercado abierta y de libre competencia, fomentando una eficiente asignación de recursos de conformidad con los principios expuestos en el artículo 119”.

El Artículo 3, fracción 3, del Tratado de la Unión Europea establece que: “La Unión establecerá un mercado interior. Obrará en pro del desarrollo sostenible de Europa basado en un crecimiento económico equilibrado y en la estabilidad de los precios, en una economía social de mercado altamente competitiva, tendente al pleno empleo y al progreso social, y en un nivel elevado de protección y mejora de la calidad del medio ambiente. Asimismo, promoverá el progreso científico y técnico.” Cabe aclarar que la meta de inflación del Banco Central Europeo es quedar cerca del 2 por ciento anual o por debajo de tal cifra.

Con respecto a la independencia del Banco Central Europeo se establece en el Artículo 3º, fracción 3, que “El Banco Central Europeo tendrá personalidad jurídica. Le corresponderá en exclusiva autorizar la emisión del euro. Será independiente en el ejercicio de sus competencias y en la gestión de sus finanzas. Las instituciones, órganos y organismos de la Unión y los Gobiernos de los Estados miembros respetarán esta independencia.”

Tanto el Banco Central Europeo como el Banco de Inglaterra han comprado bonos y se espera que nuevamente lo hagan durante finales del año 2012.

Banco central de chile

En la Ley Orgánica Constitucional del Banco Central de Chile está establecido en el Artículo 3º que “El Banco tendrá por objeto velar por la estabilidad de la moneda y el normal funcionamiento de los pagos internos y externos. Las atribuciones del Banco, para estos efectos, serán la regulación de la cantidad de dinero y de crédito en circulación, la ejecución de operaciones de crédito y cambios internacionales, como, asimismo, la dictación de normas en materia monetaria, crediticia, financiera y de cambios internacionales.”

Lo anterior tiene fundamento en la Constitución Política de la República de Chile, más en concreto en el Capítulo XII, Artículos 97 y 98; con respecto a este último debe señalarse la prohibición explícita para que otorgue su garantía, o adquiera documentos emitidos por el Estado, sus organismos o empresas; ni tampoco podrá financiar con créditos directos o indirectos ningún gasto o préstamo público.

Banco de México

En el Artículo 28 de la Constitución Política de los Estados Unidos Mexicanos se establece que “El estado tendrá un banco central que será autónomo en el ejercicio de sus funciones y en su administración. Su objetivo prioritario será procurar la estabilidad del poder adquisitivo de la moneda nacional, fortaleciendo con ello la rectoría del desarrollo nacional que corresponde al estado. Ninguna autoridad podrá ordenar al banco conceder financiamiento.”

En el Artículo 2º de la Ley del Banco de México se establece que “El Banco de México tendrá por finalidad proveer a la economía del país de moneda nacional. En la consecución de esta finalidad tendrá como objetivo prioritario procurar la estabilidad del poder adquisitivo de dicha moneda. Serán también finalidades del Banco promover el sano desarrollo del sistema financiero y propiciar el buen funcionamiento de los sistemas de pagos.”

Aquí sólo cabe un comentario con respecto al verbo “procurar”, el cual no indica obligatoriedad en castellano. Es como si a un estudiante le dijésemos: “Tu objetivo prioritario es procurar aprobar la materia”. Si buscamos la traducción de tal verbo al inglés encontramos try, attempt y seek, tratar de, intentar y buscar; además de ensure, asegurar. En documentos oficiales de Banco de México la traducción del Artículo 2º es: “The Banco de México's purpose shall be to provide the country's economy with domestic currency. In pursuing this purpose, its primary objective shall be to seek the stability of the purchasing power of said currency”; así “shall be to seek” significa en nuestro idioma “será buscar”.

En el Artículo 3º, fracción 3, de la ley inmediata anterior, se establece como función del Banco de México prestar servicios de tesorería al gobierno federal y actuar como agente financiero del mismo; es decir, en esta última función opera como intermediario para negociar, promover y controlar préstamos.

Para ahondar en este último punto, debe señalarse que Nacional Financiera es el agente financiero del gobierno federal para realizar operaciones internacionales (préstamos o donaciones, Artículo 5º, fracción IV, de la Ley Orgánica de Nacional Financiera)

Es pertinente aclarar que las operaciones de compra y venta de títulos (uno de los instrumentos para administrar la liquidez del sistema financiero en el largo plazo) con fines de regulación monetaria, que tienen el propósito de que Banco de México logre su objetivo operacional de política monetaria (nivel de tasas de interés interbancaria a plazo de un día); son totalmente independientes de las actividades de agente financiero que el Banco de México lleva a cabo a nombre del Gobierno Federal y del IPAB. Las operaciones de compra-venta de títulos no siempre las efectúa Banco de México; además las operaciones de liquidez de corto plazo son las operaciones de mercado abierto, donde inyecta recursos mediante subastas de créditos o compra de valores directo o en reporto, o retira recurso gracias a subastas e depósitos, venta de valores en directo o en reporto.

Las anteriores operaciones no transgreden al Artículo 11 de la Ley del Banco de México, el cual prohíbe que el Banco de México dé crédito al Gobierno Federal a través de la adquisición de sus valores: “El Banco de México sólo podrá dar crédito al Gobierno Federal mediante el ejercicio de la cuenta corriente que lleve a la Tesorería de la Federación y con sujeción a lo que se dispone en el artículo 12. Para efectos de la presente Ley, no se consideran crédito al Gobierno Federal los valores a cargo de éste propiedad del Banco Central.”

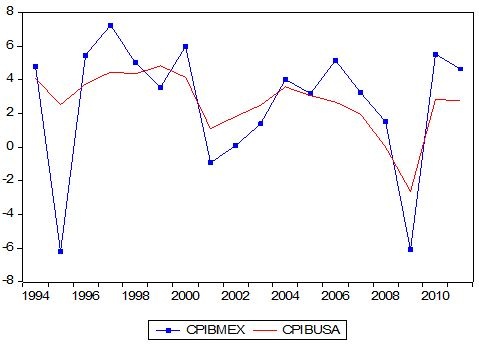

La palabra estabilidad es relativa, por ende depende con qué comparemos. Con respecto al crecimiento del PIB podemos observar en la figura 1 que la volatilidad de la economía mexicana es mucho mayor a la de EE. UU.

Se pueden observar los puntos mas bajos de crecimiento en las ultimas crisis, 1994; la crisis del tequila, el año 2000, y la última crisis entre 2008-2009 (aunque en estos años se profundiza los remanentes están lejos de desaparecer).

Figura 1. Crecimiento del PIB de México y EE. UU., 1994-2010 (porcentaje)

Fuente: Elaboración propia a partir de Economy Watch.

Derivado de la gráfica anterior podemos analizar que hay una mayor volatilidad en el crecimiento de México, que en el de EE. UU. En este sentido rescatamos tres posturas teóricas al respecto:

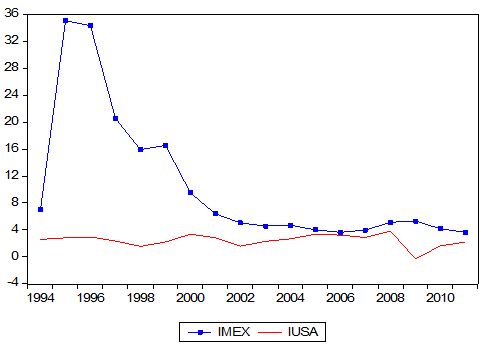

Figura 2. Inflación de México y de EE. UU., 1994-2010 (porcentaje)

Fuente: Elaboración propia a partir de Economy Watch.

Si comparamos la inflación de México y de EE. UU. encontramos una situación de mejora innegable para nuestro país, pero no se ha podido cerrar la brecha, tal vez no por factores monetarios si no por factores estructurales (figura 2).

La inflación de México durante los años más recientes ha sido casi el doble de la de EE. UU.; es decir, aún estamos lejos de una inflación propicia para el crecimiento.

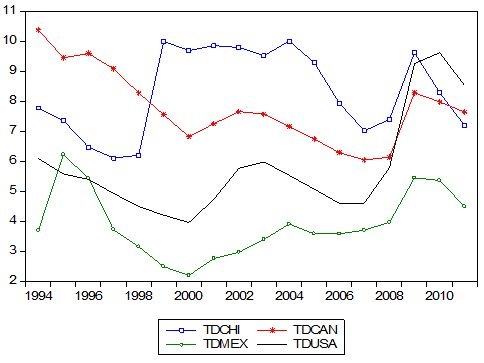

Increíblemente México registró las menores tasas de desempleo entre cuatro países considerados: Chile, Canadá y EE. UU. (Figura 3); esto obviamente tiene relación con el condiciones laborales críticas, mercados informales.

Figura 3. Tasa de desempleo de Chile, México, Canadá y EE. UU., 1994-2010 (porcentaje de la fuerza laboral)

Fuente: Elaboración propia a partir de Economy Watch.

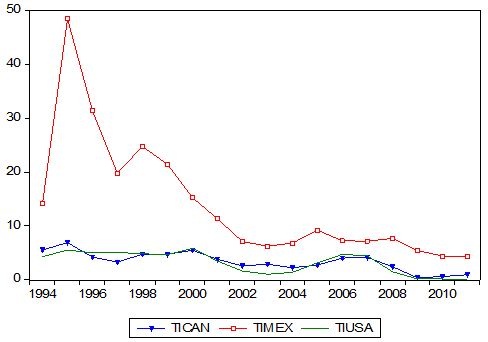

Con respecto a las tasas de interés a 90 días promedio anual en la siguiente figura observamos que Canadá y Estados Unidos observar una dinámica muy similar, la brecha entre sus tasas es mínima; a diferencia de las tasas de interés de México, estamos siempre por arriba y después del inicio de la crisis no separamos completamente de las tasas de interés de EE. UU. (figura 4).

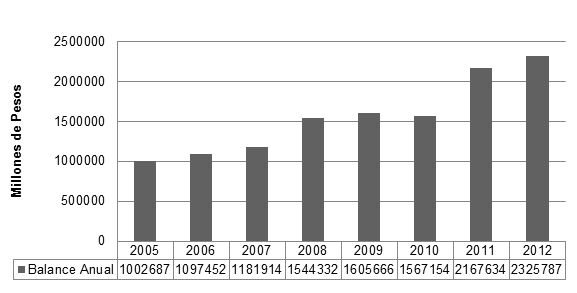

De acuerdo con un artículo publicado el 27 de agosto en el Wall Street Journal en español por Richard Barley, bajo el título “La Increíble Levedad de los Bancos Centrales”, el Banco de Inglaterra tiene en agosto de 2007 un balance 4.7 veces mayor al de mayo de 2007; el Banco Nacional de Suiza aumentó su balance en 4.1 veces; la FED incrementó sus activos 3.2 veces y el Banco Central Europeo tuvo un incremento de 1.6 veces el tamaño de sus activos con respecto a cifras a mediados de 2007. El Banco de México aumentó sus activos en términos nominales en 0.96 veces el registro de 2007 (figura 5).

Figura 4. Tasa de interés de México, EE. UU. y Canadá, 1994-2010 (porcentaje)

Fuente: Elaboración propia a partir de Economy Watch.

Figura 5. Balance de Banco de México, 2005-2012 (millones de pesos corrientes)

Fuente: Elaboración propia a partir del Balance General de Banco de México, varios años.

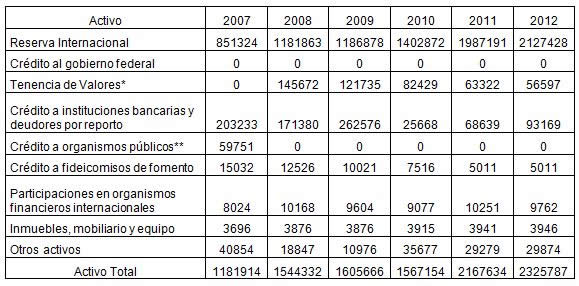

En los activos el rubro que más ha aumentado es el de reservas tanto en términos absolutos como en relativos entre 2007 y 2012; así de representar 72.03 por ciento de los activos en 2007 para 2012 representa 91.47 por ciento, lo que implicó un aumento de 1.49 veces la cifra de 2007 (cuadro 1).

* En 2007 sólo se nombra como valores gubernamentales, en adelante es una subcuenta de Tenencia de valores

** Esta cuenta no aparece a partir de 2009 en el Balance General Anual.

Nota: Se trata de una reducción de los balances generales anuales publicados por Banxico, sólo se toman las cuentas principales.

Fuente: Elaboración propia a partir de Balance General de Banco de México, varios años.

Al incrementar sus reservas México esteriliza parte de la oferta monetaria; esto para Miranda y Salgado (2011) en su documento “Banxico acumula reservas frente a la fuerte entrada de capitales externos: 2009-2011”, no ha implicado una sobrevaluación del peso; la esterilización ha implicado disminuir las probabilidades de un aumento de precios.

Con respecto al aumento en los precios debe destacarse el papel significativo de los costos de energéticos y de alimentos, para el caso de la eliminación del subsidio a diversos combustibles, así como el aumento de precios que se puede dar vía aumentos en el tipo de cambio; además, del papel jugado por diversos productos que son excluidos de la inflación subyacente.[2]

Las fuertes crisis que sufrió México en las décadas pasadas trajeron una serie de cambios en la política comercial, fiscal y monetaria, que han implicado pasar del aislamiento comercial a la apertura, de políticas monetarias y fiscales discrecionales a políticas definidas por reglas explícitas. La autonomía del Banco de México (1993), la firma del Tratado de Libre Comercio de América del Norte (TLCAN, 1994), el paso abrupto a un régimen de tipo de cambio “flotante o flexible” –en realidad semi-flotante o de flotación sucia porque interviene la Comisión de Cambios, donde está Banco de México y la Secretaría de Hacienda y Crédito Público- (1994), la adopción de una política monetaria basada en objetivos de inflación (1998), además de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, que marca un presupuesto equilibrado (2006), son ejemplo de ello. Diversos factores, por ejemplo transacciones financieras y/o comerciales, y estas decisiones de política económica han implicado que el ciclo económico de México se sincronice en el agregado con el de EE. UU. y que las políticas monetaria y fiscal de México sean procíclicas, pero con resultados mediocres en los auges y severos daños en las

Esquivel (2010), en su trabajo titulado “De la Inestabilidad Económica al Estancamiento Estabilizador”, plantea que el Banco de México ha seguido una política monetaria donde sólo importa el objetivo de la inflación en un sentido estricto [3]desde 1998 y que por el Contrario la FED tiene un esquema flexible donde le interesa la estabilización de inflación y el crecimiento. Así, plantea que las políticas monetarias y fiscales implementadas en México han llevado a un estancamiento estabilizador.

Jesús Silva Herzog Flores, junto con Ramón Lecuona V, son compiladores de la obra en tres tomos Banca Central en América Latina: I. Los aspectos internacionales. Selección de Textos; II. El financiamiento interno del desarrollo, y III. Estabilización y ajuste. Además Herzog en su Discurso de Toma de Protesta como Director de la Escuela Nacional de Economía afirmaba que el problema de México no era lograr el pleno empleo, que esa cuestión era propia de los países desarrollados que su problema fundamental era hacer México.

Anisi (2003) en “Las Bases Ideológicas de la Política Económica” presenta una figura donde esquematiza la postura de diferentes teorías (Neoclásica, Monetarista, Síntesis Neoclásica, Keynesiano Fiscalista, Postkeynesiano, Nueva Macroeconomía Clásica –Ciclo Económico Real y Monetaristas-, Nueva Síntesis, Neokeynesianos y Política Económica) con respecto a la oferta agregada, la demanda agregada, el pleno empleo o la tasa natural de desempleo, y que factores llevan al desplazamientos de las rectas o curvas consideradas, en algunos casos verticales, en otros horizontales y en más inclinadas con curvatura.

Con base en los aspectos legales, económicos, contables y teóricos antes expuestos, nos proponemos definir de qué forma son la curva/recta de oferta agregada (OA) y la curva/recta de demanda agregada (DA), a qué variables responden, cual es situación que se guarda con relación al pleno empleo o con la tasa natural de desempleo:

Las anteriores especificaciones serían las congruentes con las leyes y políticas económicas implementadas en México.

En este ensayo hemos hecho uso del Derecho, de la Economía, de la Contabilidad y de diversas teorías económicas para plantear que nuestro país está atado de manos para un mayor crecimiento en sus políticas fiscal y monetaria. El descenso de México en 2009 fue impresionante y nadie es responsable. Las autoridades monetarias y hacendarias juzgan a diversas instituciones y procederes, pero su responsabilidad por sus declaraciones de 2008 con respecto a que la crisis internacional no dañaría a México y las consecuencias de la misma en la población, no han implica sanciones.

Se ha asumido implícitamente que estamos en pleno empleo o que la situación es en todo momento óptima.

Las autoridades monetarias enfrentaron obstáculos insalvables para reducir la tasa de interés y seguramente en un futuro los seguirán enfrentando, más cuando la FED aumente su tasa, o con los aumentos en alimentos y en combustibles (Eliminación de subsidios).

Si esto es así, la reforma estructural del mercado laboral en general no incrementará el empleo, sólo disminuirá el costo real y tal vez impacte en el sector que no recibe remuneraciones.

En nuestra consideración, a pesar de la política monetaria de Banco de México, nuestro país ha logrado crecer y generar empleos en los años 2010 a 2012; nuestros resultados en inflación no son tan aceptables como los de otros países con los cuales comerciamos, ni tampoco lo son si tenemos en consideración el aumento en la pobreza después del año 2009 o las altas tasas de interés activas. Si tantas veces imitamos a EE. UU. y a sus instituciones necesitamos evaluar porque Banco de México no tiene un objetivo triple como el establecido para la FED.

1. Anisi, David (2003). “Las Bases Ideológicas de la Política Económica” (versión preliminar). En Filosofía y Economía de Nuestro Tiempo: Orden Económico y Cambio Social. Disponible en: http://web.usal.es/~anisi/Art/FyE.doc.

2. Rivas M. Filosofía y ciencia: empirismo y teoría del aprendizaje. [citado el 10 de octubre de 2011]. Disponible en: http://www.monografias.com/trabajos/filoycienempi/filoycienempi.shtml

3. Bank of Canada Act. Disponible en: http://laws-lois.justice.gc.ca/eng/acts/B-2/FullText.html.

4. Central Bank Governance Group (2009). El Buen Gobierno en Bancos Centrales. Disponible en: http://www.bis.org/publ/othp04_es.pdf.

5. Esquivel, Gerardo (2010). “De la Inestabilidad Económica al Estancamiento Estabilizador”. En Lustig, Nora (Coord.). Los Grandes problemas de México. Vol. IX. Crecimiento Económico y Equidad. Disponible en: http://2010.colmex.mx/tomos.html.

6. Federal Reserve Act. Disponible en: http://www.federalreserve.gov/aboutthefed/fract.htm.

7. Herrou-Aragón, Alberto (2003). La Regla de Taylor para la Tasa de Interés. Disponible en: http://www.scielo.cl/scielo.php

8. Ley de Banco de México. Disponible en: http://www.diputados.gob.mx/LeyesBiblio/pdf/74.pdf.

9. Ley Orgánica Constitucional del Banco Central de Chile. Disponible en: http://www.bcentral.cl/acerca/ley-organica/index.htm.

10. Ley Orgánica de Nacional Financiera. Disponible en: http://www.diputados.gob.mx/LeyesBiblio/pdf/162.pdf.

11. Mejía Reyes, P. (2011). Sincronización Nacional e Internacional de la Manufactura de los Estados de México”. En P. Mejía Reyes y M. E. Morales Fajardo (Coords.). Integración y recesión económica en el binomio México-Estados Unidos, UAEMex, Toluca, pp. 211-240.

12. Miranda, Sergio y Carmen Salgado Vega (2011). Banxico acumula reservas frente a la fuerte entrada de capitales externos: 2009-2011. Economía Actual. Revista de Análisis de Coyuntura Económica, vol. 4, núm. 2, pp. 20-24.

13. Versión Consolidada del Tratado de Funcionamiento de la Unión Europea. Disponible en: http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:C:2010:083:0047:0200:es:PDF.

14. Versión Consolidada del Tratado de la Unión Europea. Disponible en: http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:C:2010:083:0013:0046:es:PDF.

[1]Para estos puntos se pueden consultar Esquivel, 2010, De la Inestabilidad Económica al Estancamiento Estabilizador, y Mejía, 2010, Sincronización Nacional e Internacional de las Manufacturas de los Estados de México. <<

[2] Un análisis de estos aspectos se puede revisar en Vergara y Díaz (2011), Aumentos en precios de alimentos y energéticos respecto al crecimiento del salario. <<

[3] Una Regla de Taylor plantea una relación entre tasas de interés nominales, la brecha de inflación con respecto a su objetivo y la brecha del producto con respecto a su tendencia. Para conocer algunos de los retos que enfrenta esta regla se puede revisar el trabajo de Herrou-Aragón (2003), donde también plantea algunas de las críticas que existen a tal formulación. <<

[a] Profesor-Investigador de la Universidad Autónoma del Estado de Hidalgo <<

[b] Alumno de la Universidad Autónoma del Estado de Hidalgo <<