En este trabajo se presentan los presupuestos de efectivo como una herramienta que permite tanto a empresas como a las personas en particular administrar de una mejor forma sus existencias de efectivo. Se pretende acercar al público en general al manejo de una herramienta financiera de uso extremadamente sencillo que le permita planear con mayor formalidad sus operaciones monetarias y optimizar el uso del dinero.

Obtener dinero es una actividad de costo muy alto en términos de tiempo, y esfuerzo, por lo que su administración correcta es completamente justificada. En este artículo se buscará describir el procedimiento de la elaboración de flujos de efectivo y dar recomendaciones para mejorar la administración y cuidado del dinero a partir de la experiencia como docente de la asignatura de este tema.

Palabras clave: Flujo de efectivo, administración del efectivo

This paper seeks to present the cash flows as a tool that helps both businesses and persons to have a better manage of their money. It aims to bring to the general public a better approach of this financial tool that allows you to plan more formally its monetary operations and optimize the use of money in an easy way.

Getting more money is an activity that requires a very high cost in terms of time and effort, so a proper management is fully justified.

In this article we want to describe the process of the development of cash flows and make recommendations to improve the management and concern of the money, from the experience of teaching the subject of this issue.

Keywords: Cash flow, Cash management

Toda empresa que desee permanecer en el tiempo debe tener muy claro que la formalidad en sus decisiones y compromisos es un requisito indispensable para poder trabajar con clientes de reconocida trayectoria, para trabajar con los mejores proveedores del medio y para tener un sano desarrollo con todos aquellos con quien interactúa. Conocer con exactitud en todo momento, los montos de efectivos disponibles y los compromisos financieros por cumplir es una tarea de constante atención por parte de cualquier administrador y esta tarea es susceptible de llevarse a cabo con una sencilla herramienta: el presupuesto de efectivo o flujo de efectivo.

Pero no sólo para las organizaciones o empresas se limita su uso, también las personas físicas que deseen administrar su efectivo de forma correcta, y estén interesadas en conocer en qué gastan su dinero, cuándo y cuánto pueden ahorrar, cuándo pueden y cuánto tienen para comprar nuevos bienes, cuándo enfrentarán problemas por falta de recursos, entre otros aspectos, podrán utilizarla. Este trabajo buscará apoyar a cualquier interesado en el uso de esta herramienta de planeación y control de recursos.

Algunas empresas con utilidades atractivas de acuerdo a sus Estados Integrales de Resultados, llegan a sufrir de problemas de falta de dinero para enfrentar sus obligaciones en efectivo y no encuentran explicación para ello. La razón es que están confundiendo dos conceptos financieros diferentes: Rentabilidad y Liquidez.

La rentabilidad es la capacidad que ellas tienen para generar utilidades como resultado de su operación. Mientras que la liquidez es la capacidad que tienen para cubrir sus obligaciones en efectivo a corto plazo.

En este trabajo se buscará describir el instrumento que permite conocer la liquidez que puede tener en un momento dado una empresa o una persona, periodo a periodo, es decir, se abordará el tema de los flujos de efectivo.

De acuerdo con las Normas de Información Financiera vigentes (NIF B-2), el estado de flujos de efectivo es un estado financiero básico que muestra las fuentes y aplicaciones de efectivo de la entidad en el periodo, las cuales son clasificadas en actividades de operación, de inversión y de financiamiento (CINIF, 2014).

Mientras que en la Norma C-1 se establece que por efectivo debemos entender a la moneda de curso legal en caja y en depósitos bancarios disponibles para la operación de la entidad; tales como las disponibilidades en cuentas de cheques, giros bancarios, telegráficos o postales y remesas en tránsito (CINIF, 2014)

A continuación se describirán los principales motivos de “Entradas” de efectivo a una empresa. Los ingresos de efectivo más comunes son los provenientes de sus ventas. Se sabe que no siempre las empresas recuperan todo lo que venden en un periodo contable ya que ofrecen crédito a algunos de sus clientes. Es por ello que debe recordarse que en un flujo de efectivo se deberá considerar como entrada por ventas aquellos importes que provengan de las ventas de contado y de los cobros de las ventas realizadas a crédito en periodos previos y cobrados en el periodo que se elabora el estado financiero. En la figura 1 se presentan bajo el rubro de: cobros a clientes.

Son variados los motivos por los cuales puede ingresar efectivo a una empresa, además de las ventas, los recursos pueden provenir de: intereses cobrados, dividendos cobrados, cobro por venta de propiedades, planta y equipo, entrada de efectivo por emisión de capital, obtención de préstamos. En la figura 1 puede verse su efecto incrementando las existencias de efectivo en el flujo.

Como “Salidas” más frecuentes se encuentran los pagos a proveedores por las compras realizadas de contado, así como los pagos de compras a crédito efectuadas en meses anteriores. En la figura 1 se presentan bajo el rubro de Pagos a proveedores. Otros motivos de salida de efectivo son los pagos a empleados y otros proveedores de bienes y servicios, los pagos por impuestos, la compra de otras propiedades, las adquisiciones de planta y equipo, los pagos de pasivos, los intereses y los dividendos pagados. En la figura 1 se puede observar su efecto disminuyendo las existencias de efectivo

Es importante recordar que algunos gastos que tiene la empresa no son desembolsables[1] como es el caso de las depreciaciones, amortizaciones y estimaciones de cuentas incobrables y no deberán presentarse en un flujo de efectivo porque no representan salida de dinero

Con la intención de facilitar la comprensión de lo expuesto se presenta a continuación en la figura 1 un ejemplo del formato un flujo de efectivo típico de una empresa, de acuerdo a las Normas de Información Financiera vigentes:

Figura 1. Flujo de efectivo

Cía X, S.A.

Estado de Flujos de efectivo del 1° al 30 de Junio de ----

Fuente: Elaboración propia a partir de las Normas de Información Financiera 2014

El formato puede ser realizado para uno o varios periodos, sólo se agregarían columnas a la derecha para reportar dicha información. Siempre será más recomendable acortar los periodos de elaboración para poder identificar con mayor precisión los momentos en los cuales se podría tener problemas de liquidez y en cuáles otros el saldo final nos indica que tenemos montos disponibles para ser invertidos o utilizados en gastos que se puedan efectuar cuando la liquidez lo permita.

Cuando se realiza un flujo de efectivo es evidente que la gran mayoría de las cantidades que en él aparecen tienen una fecha de llegada o de salida bien identificada que brinda seguridad sobre la información que proporciona. Por ejemplo: en el caso de algunos impuestos, la ley fija con toda claridad cuál es la fecha en la que deben ser cubiertos los importes a declarar, el pago de las nóminas se realiza en días perfectamente conocidos, los pagos por servicios recibidos tienen fechas específicas de pago.

Una política financiera de gran importancia para las empresas es recuperar los ingresos por venta en el momento exacto para poder cumplir con sus obligaciones de forma oportuna y mantener una imagen crediticia impecable. Por lo que también buscarán recuperar con toda exactitud las cantidades que sus clientes les deben.

Al inicio de este documento se comentó la posibilidad de que esta herramienta pueda ser utilizada por cualquier profesional no necesariamente del ámbito financiero. EL flujo puede adaptarse fácilmente a un formato sencillo donde en forma práctica pueda reflejar sus entradas y salidas y obtener los beneficios de dicho estado. Las personas necesitamos encontrar la fórmula para que los mismos sean aprovechados correctamente.

Para los profesionales en lo individual el equivalente a los ingresos de las empresas son sus ingresos por salarios o el producto de su trabajo, y sus gastos pueden ser muy parecidos a los empresariales.

Si a una persona le decimos que hay un instrumento que le podría ayudar a controlar sus gastos y a administrarlos de forma en la que podría conocer exactamente en qué lo utiliza, saber qué cantidad de partidas está pasando por alto, es decir, no les está dando suficiente importancia pero que están agotando sus recursos; que le permitirá conocer en qué momento podrá enfrentar problemas de liquidez y en forma muy exacta de cuánto serán sus faltantes, o en qué momento le sobrará dinero como para comprar los bienes que necesita, o cuánto y cuándo tendrá para invertir si lo desea. Pareciera que caemos en el plano de la adivinanza, pero esto no es así, lo único que estamos prometiéndole son los beneficios que la ofrece la elaboración de Flujos de efectivo aplicados a una persona o a una familia, es decir, para una economía doméstica.

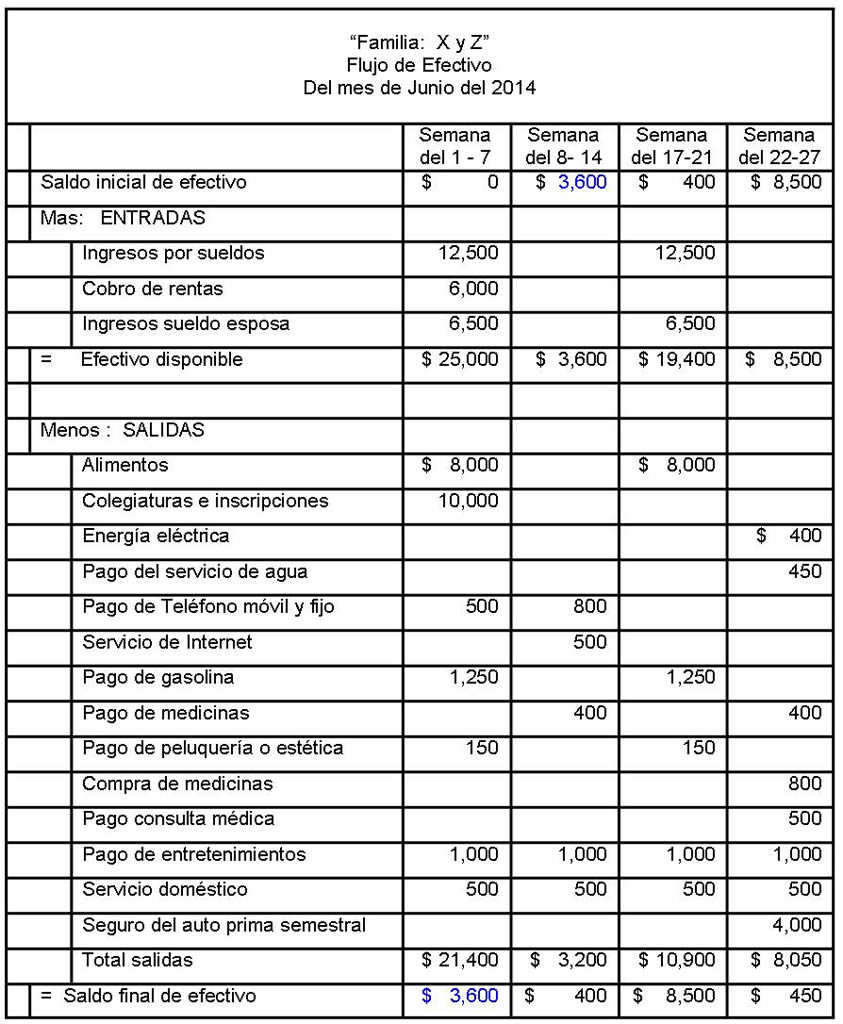

Con la intención de ejemplificar su uso se realizará un ejemplo, para el cual se va a suponer lo siguiente: En su familia, usted es un profesional que vive en una casa propia y tiene otra casa más que actualmente renta. Suponga también que su sueldo neto mensual es de $ 25,000 y por la casa que renta le pagan rentas mensuales de $ 6,000. Su esposa tiene un trabajo de medio tiempo por el cual tiene un ingreso de $ 13,000 mensuales.

Ahora también considere que normalmente destina para su alimentación $ 8,000 cada quincena, por concepto de colegiaturas de su hijo paga $ 10,000 al mes; paga por servicio de energía eléctrica la cantidad de $ 400 al mes, su consumo de agua es de $ 450; por concepto de teléfono fijo paga $ 800 y $ 500 por un teléfono móvil. Por contar con conectividad en Internet paga $ 500 mensuales. El consumo de gasolina para 2 vehículos es de $ 2,500; gasta en peluquería $300 al mes y destina un monto aproximado de $ 1,000 a la semana para diversos entretenimientos. Gasta periódicamente en medicinas $ 800 al mes. Se encuentra en tratamiento médico y acude al doctor una vez al mes y paga $ 500 por cita. Paga por servicio doméstico $ 500 a la semana. Al final del mes renovará el seguro semestral de un auto por $ 4,000

Para construir su flujo de efectivo lo que necesita es ubicar sus entradas y sus salidas en la columna que identifique el periodo en el cual le llegarán cada una de ellas, como se presenta a continuación en la figura 2

Figura 2 Flujo de efectivo. Para una familia

Fuente: Elaboración propia

De acuerdo a la figura anterior puede decirse que el proceso de elaboración es sumamente sencillo: se inicia colocando el dinero disponible con el que cuenta al inicio de un periodo. A continuación se deben colocar los ingresos que se espera tener en la columna que corresponda al momento exacto. También como entradas deberán incluirse todos los conceptos que representen incremento de efectivo, como es el caso de cobro de préstamos realizados en periodos anteriores, ingresos adicionales por cualquier motivo, etc. Al subtotal o sea la suma del efectivo inicial del periodo más las entradas del mismo lapso se les denomina: efectivo disponible y a ese importe habrán de restarse las salidas.

En una economía familiar las salidas pueden ser muy variadas, pero igualmente si representan la utilización de recursos en efectivo habrán de ser incluidas. Revise con extremo cuidado no olvidar ningún concepto de egreso, deberá anotar hasta la vacuna de su mascota o lo que da de propina al valet parking. Totalice las salidas y réstelas al efectivo disponible para obtener el saldo final de efectivo en el periodo.

Una vez que haya realizado el proceso para cuando menos un mes podrá encontrar que en algunos momentos (tal vez en alguna semana específica) sus salidas serán más grandes que sus recursos disponibles y entonces con anticipación a que ello ocurra, podrá ver cómo resuelve la situación. En caso de que el saldo sea positivo, usted estará tranquilo porque sabe que no tendrá problemas de liquidez. Visualice también que el saldo final de una semana se convierte en el saldo inicial de la siguiente. Para ello se han cambiado de color en la figura 2

Es importante identifique que cada renglón que compone su estado financiero representa una oportunidad para mejorar sus condiciones de liquidez. Respecto a cada ingreso identifique lo que puede comenzar a hacer para incrementarlo y respecto a los egresos, qué debe hacer para comenzar a reducirlos, sin eliminar el beneficio o servicio que ellos brindan. Por ejemplo, si una de sus salidas es el consumo de gasolina, comience a ver qué efecto tendría el uso de transporte público, o inclusive si puede utilizar bicicleta.

Recuerde también que financieramente no es recomendable adelantar pagos mientras ello no represente costo alguno. Mientras el dinero esté con nosotros, se podrá invertir en alguna alternativa que genere algún rendimiento.

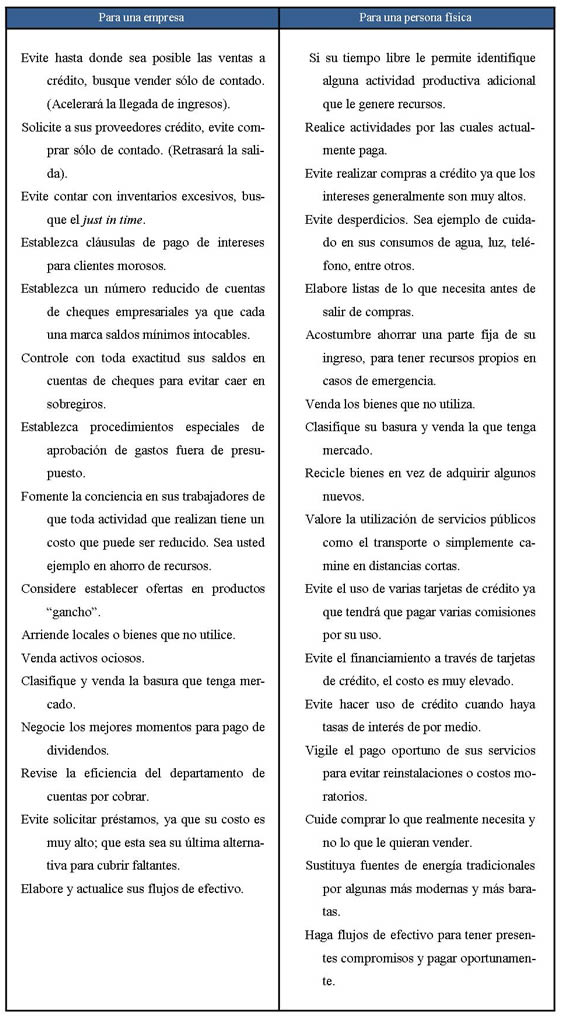

Considere como recomendación el seguimiento de algunas de las acciones listadas a continuación:

Fuente: Elaboración propia

El cumplimiento de pagos en tiempo y forma evitando el pago de intereses, habla de una correcta política financiera. Tanto las empresas como las personas en lo individual deben de ver el efectivo como uno de los recursos más caros que manejan.

Un administrador deberá buscar que el dinero no se termine antes de recibir el siguiente, para tener posibilidad de hacer pagos oportunamente y no afectar su imagen crediticia. Además de, poder destinar cantidades suficientes para nuevas inversiones o el ahorro, e identificar con anticipación los momentos en los que el efectivo no será suficiente y prever cómo salir del problema.

El efectivo es un bien utilizado tanto por empresas como por personas en lo individual, y es indiscutible la importancia que tiene en nuestras vidas. Cualquier alternativa para utilizarlo de mejor forma debe ser bienvenida. Probar alternativas diferentes a nuestra rutina puede tener un resultado favorable evitando olvidar algún compromiso afectando nuestra imagen como sujetos de crédito.

Independientemente de la actividad profesional que se realice (médico, arquitecto, sacerdote, estudiante, madre de familia, etc.), todos tenemos que manejar una cantidad de efectivo y acciones sencillas pueden ser convenientes en su administración y mejor rendimiento. Evite problemas de liquidez por falta de control. El flujo de efectivo puede serle realmente útil.

CINIF, (2014). Normas de Información Financiera. Ed. IMCP

Ramírez, D.N., (2013). Contabilidad Administrativa. México: Mc Graw Hill.

Rosado, L., (2008). Estados de Flujo de efectivo NIF B – 2 (en línea) disponible en http://www.uady.mx/~contadur/files/cuerpo-acad/caef/aief/NIF_B_2_flujos_de_efectivo.pdf

[1] Gastos desembolsables. Es la diferencia entre un gasto total menos los gastos que no representan salida de efectivo. Por ejemplo: Los Gastos de Fabricación totales menos los importes por depreciación de activos de fábrica darían como resultado los gastos de fabricación desembolsables.

[a] Profesora Investigadora del Área Académica de Contaduría

[b]Profesora Investigadora del Área Académica de Contaduría