Las entidades productivas requieren llevar un control de sus materias primas y contabilizarlas, ya que son un elemento importante que integra el costo de producción. La entidad económica determina el costo de compra de su materia prima y elige un método de valuación de inventarios (costo de adquisición, costo estándar o detallista) como lo menciona la Norma de Información Financiera (NIF) C-4. Asimismo, el costo unitario de los inventarios, en este caso materia prima, se asigna utilizando algunas de las siguiente fórmulas: Primeras entradas, primeras salidas; precios promedios y costos identificados.

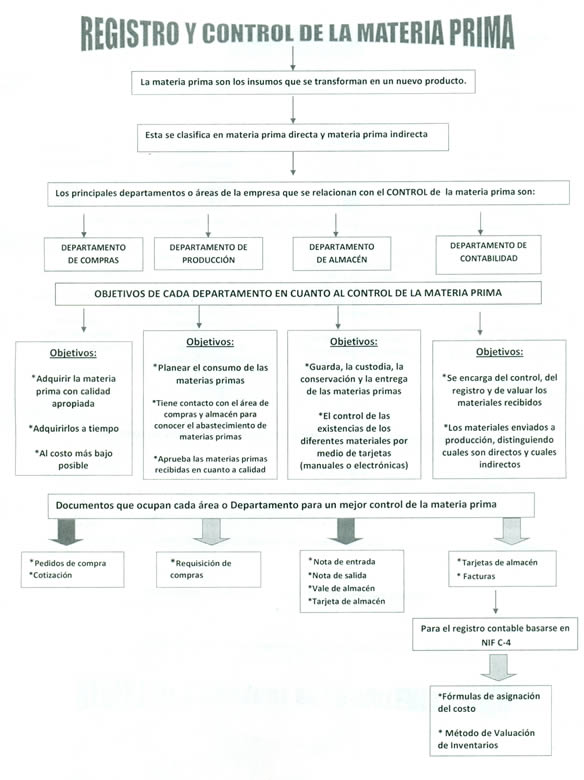

El siguiente mapa, menciona qué son y cómo se clasifican las materias primas, los principales departamentos relacionados para el control de la materia prima, así como los aspectos a considerar en la NIF C4 para el registro contable de los inventarios.

Palabras clave: Materia prima, registro contable, control

Productive entities need to control their raw materials and record accounting, as they are an important element that integrates the production cost. The economic entity determines the cost of purchase of raw material and select a method of inventory valuation (acquisition cost, standard cost or retail) as mentioned the Financial Reporting Standard (FRS) C-4. Also, the unit cost of inventory, raw material, in this case, is assigned using some of the following formulas: first in, first out; average prices and costs identified.

The map below mentions what they are and how raw materials are classified, the main departments related to control of the raw material as well as the aspects to consider in C4 FRS accounting for inventories.

Keywords: Raw materials, record accounting, control

[a] Profesora investigadora del ICEA - UEH