Figura 6: Cascada de limitantes del control interno en relación con el alineamiento estratégico (CLCI).

La bibliografía especializada muestra un conjunto de limitantes propias del control interno, derivadas fundamentalmente de las implicaciones del mismo como fuente de verificación más que como herramienta de gestión, lo que ha restringido su alcance. Esto se manifiesta de manera particular en la IES.

Uno de los problemas básicos de los Sistemas de Control Interno, asumidos por definición, es que son poco flexibles a la inclusión de nuevas variables y criterios de evaluación. Esto ha contribuido notablemente a la proliferación de limitaciones en la integración del sistema de control y los modelos de gestión, a la hora de desarrollar mecanismo de coordinación que favorezcan la explotación de sinergias.

Esta ponencia se dedica a mostrar brevemente, a través de una investigación de campo desarrollada en 12 IES, cómo se manifiesta la falta de alineamiento en los sistemas de control internos a través de relaciones causales entre sus principales limitantes.

Palabras clave: gestión, control, educación universitaria

The specialized literature shows a set of own limitations of internal control, reflecting mainly the implications of it as a source of verification than as a management tool, which has restricted its scope. This is manifested particularly in the IES.

One of the basic problems of Internal Control Systems, assumed by definition, is that they are inflexible to the inclusion of new variables and evaluation criteria. This has significantly contributed to the proliferation of limitations in the integration of the control system and management models when developing coordination mechanism to promote the exploitation of synergies.

This paper is devoted to showing briefly, through field research developed in 12 IES, how the lack of alignment in the systems of internal control is manifested through causal relationships among its main limitations.

Keywords: management, control, university education

Los modelos de control interno más desarrollados como el informa COSO, han contribuido notablemente a incrementar la certeza razonable en el desempeño a través de una filosofía de gestión de riesgo. No obstante a esta y otras mejorías cualitativas, aún son notables las reservas de eficacia en el control al no ofrecer información relevante sobre todo el espectro de funcionamiento estratégico.

Si bien es cierto que el control interno puede coexistir con los controles de gestión y estratégico y complementarlos, en la práctica los modelos que más han evolucionado son concebidos para cubrir esa necesidad de información (Lorino, 1993; Amat, 2001; Pla Barber, 2001; Faleye, 2002; Marginson, 2002; Muñiz González, 2003). Esta sustitución resulta en realidad compleja y eficaz si no logra articular adecuadamente estos tres sistemas de control. El control interno siempre ha tenido su mira en los aspectos operativos, lo que le obliga a transformar su filosofía si desea abordar el ámbito estratégico. Sucede que en ese caso, o se pierde la especialización de la información o se incrementan sustancialmente las actividades de evaluación y monitoreo. En cualquier caso, pierde una buena parte de la esencia de un control interno eficaz al no aportar información relevante y no constituye un marco apropiado para la gestión universitaria.

Es necesario reconocer que si el control interno tiene el propósito de minimizar los riesgos en la gestión incrementando los niveles de certeza razonable (Vilaró Gonsálvez, 1994; CICA CoCo Board, 1995; COSO, 1997; Dorta Velázquez, 2004; Sánchez-Osorio y González-Solán, 2014), debe ser capaz de ofrecer, entre otras, información sobre cómo se están interrelacionando los diferentes factores de la organización para ofrecer los resultados esperados y en qué medida, se están aprovechando las capacidades para alcanzar el potencial de desempeño. Este razonamiento obliga a asumir y describir una posición sobre cómo el control interno, particularmente el informe COSO, es capaz de ofrecer tal información; es decir, cuáles son los objetivos, componentes y mecanismos de control que permitirían a los administradores valorar la influencia de las relaciones organizativas en el éxito de la gestión.

Es necesario por tanto precisar, las carencias que en este sentido tiene el informe COSO y proponer una concepción teórica que permita incorporarle, como sistema de gestión, los elementos de control que posibiliten aumentar la certeza razonable en las relaciones de cooperación.

Son varios los trabajos que ya se han dedicado al estudio del alineamiento estratégico y su impacto en los resultados de las organizaciones de todo tipo. El término ha sido abordado en la literatura desde varios enfoques como: “vinculación” (Henderson y Venkatraman, 1993), “ajuste” (Porter, 1996), “armonía” (Luftman y Briar, 1999), “integración” (Rios-Maldonado, 2000), “puente” (Hung, Yang, Lien, McLean y Kuo, 2010), “coordinación” (Kaplan, 2006), “cooperación” (González-Solán, 2012); sin embargo, todos los casos hacen referencia a las relaciones entre las estrategias relacionadas con la actividad fundamental de la organización.

La problemática del alineamiento estratégico es estudiada a partir de la elevación de la complejidad de las organizaciones, provocada generalmente por los procesos de diversificación que las llevan a la definición de diferentes unidades estratégicas (Menguzzato y Renau, 1995; Camps, 1999); sin embargo estas posiciones asumen solamente el alineamiento entre los elementos internos de la organización. Cuando se comprende que el entorno es tan o más decisivo que la organización, entonces la estrategia y el alineamiento de los implicados en la misma supera los límites de la estructura, algo trascendental en la estrategia de las IES.

Como se planteo antes, los componentes son criterios válidos para el logro de un control interno eficaz, es decir, la adecuación e idoneidad de los componentes proporciona un grado de seguridad razonable de que una o más de las categorías de objetivos asumidas pueden cumplirse. Esto implica que el comportamiento de los componentes de control interno es una referencia precisa de su eficacia, por lo que constituyen una guía acertada para analizar su impacto en la competitividad.

La siguiente tabla muestra algunas limitantes de COSO que son de especial interés en esta investigación.

| Componentes de control | Limitantes |

| Entorno de control |

|

| Establecimiento de objetivos |

|

| Identificación de eventos |

|

| Evaluación de riesgos |

|

| Respuesta al riesgo |

|

| Actividades de control |

|

| Información y comunicación |

|

| Monitoreo |

|

Tabla 1: Síntomas negativos del Control Interno por la falta de alineamiento estratégico.

Las manifestaciones enunciadas tienen una alta relación con la falta de un enfoque de alineamiento en la organización, lo que en correspondencia afecta la eficacia del control interno. Esto es una constante en la mayoría de los modelos de control interno descritos.

La lógica de los ocho componentes de COSO II está basada en los momentos de un sistema de control: identificar objetivos, traducirlos en criterios de medida, medirlos, evaluar el desempeño y ofrecer medidas correctoras (Amat Salas, 2005; Sánchez-Osorio y González-Solán, 2014). Un enfoque de alineamiento y cooperación obligaría a establecer relaciones causales en cada una de las acciones de control y por tanto se obtendría información de mayor alcance en la identificación de eventos, en la medición del desempeño y en la respuesta de la organización ante los sucesos identificados, internos y externos.

Esto a su vez, proporcionaría una integración efectiva de los controles, no eliminando información repetida, sino controlando en cada momento lo relevante para mantener al control, y en correspondencia a la organización, alineada con la estrategia. Este enfoque le aporta al control un carácter aun más flexible y dinámico y le permitiría ajustar su eficacia a las medidas concretas de las relaciones causales, sin desechar el resto de la información ofrecida en la medición de los objetivos de control. Aquí se sugiere entonces reforzar una relación causal existente entre los componentes de control, potenciando el carácter de gestión de todo el sistema.

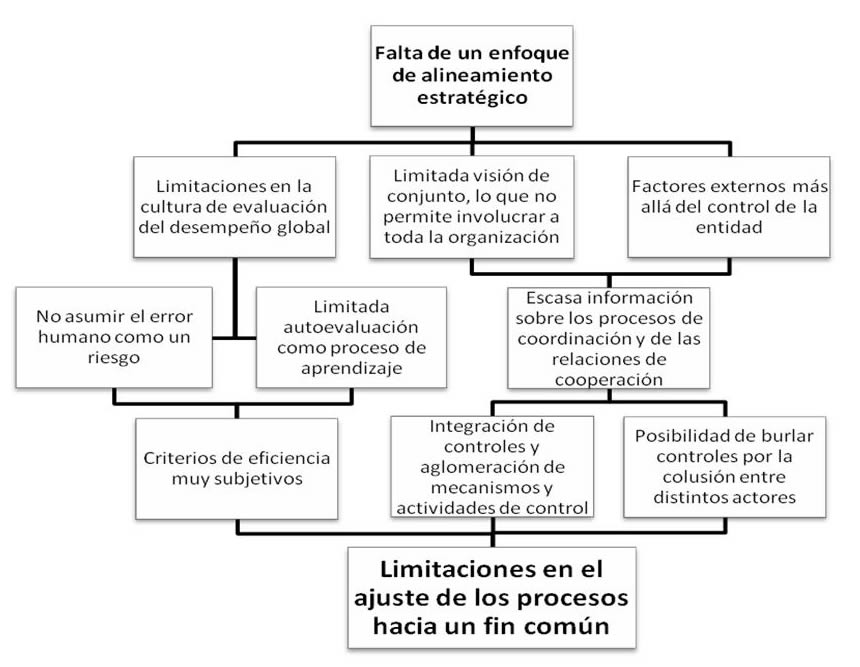

Una muestra de la falta de alineamiento en la filosofía del control interno lo constituye la relación causal que puede identificarse entre las limitantes descritas anteriormente, a lo que se denominará “cascada de limitantes del control interno” (CLCI). La siguiente figura ilustra esta conclusión.

Figura 6: Cascada de limitantes del control interno en relación con el alineamiento estratégico (CLCI).

Estas limitaciones son resultado de incongruencias en el diseño del sistema de control interno al desestimar la pertinencia de información sobre el comportamiento de las relaciones de cooperación entre los diferentes implicados en la estrategia. A continuación se describe en detalle este razonamiento en cada uno de los niveles.

La falta de un enfoque de alineamiento en la organización se traslada también a su sistema de control interno. Esto provoca distorsiones en la gestión de recursos y capacidades orientadas a un fin común. Estas distorsiones se denominarán: limitantes de nivel 1. En este nivel el control interno es incapaz de ofrecer información acerca de cómo el personal se involucra en la obtención de resultados adicionales producto de la concentración de esfuerzos. Las fuentes sinérgicas en este nivel son de alto impacto y aportan flexibilidad y capacidad de reacción ante oportunidades o amenazas de obtener resultados a partir de la cooperación, ya sea interna, o entre los diferentes grupos de interés.

En este nivel, el alineamiento estratégico debe ser conducido por mecanismos de coordinación destinados a viabilizar esta fuente de valor y promover un sentimiento de trabajo coordinado y de búsqueda de ventajas en la cooperación como punto de partida para el incremento de la competitividad. El control interno debe generar mecanismo de control destinados a obtener información sobre el comportamiento de dichos mecanismos y sus relaciones con la cultura organizacional. En este nivel están involucrados principalmente los componentes entorno de control, establecimiento de objetivos e identificación de eventos.

Este nivel está fuertemente influenciado por los aportes del nivel anterior. En dependencia de cómo sean concebidos e implementados los mecanismos de coordinación para desarrollar una visión global de los eventos y sus impactos, así serán luego los resultados esperados en este segundo nivel, expresados en aporte individual y colectivo, mayor intensidad en la participación y autoevaluación individual y colectiva y nuevos mecanismos de coordinación destinados a extender el alineamiento hasta el nivel más lejano de los implicados.

En el nivel 2 el control interno pierde su capacidad de llegar a todas las áreas y personas y no ofrece capacidades precisas para operacionalizar la estrategia. Los departamentos se esfuerzan por respetar normas y regulaciones establecidas para garantizar su aporte individual, desechando mecanismos que permitan entrelazar y complementar los resultados de unos con otros. Esta es una contradicción que viene dada desde el diseño de la estructura y que arrastra también el control interno por su carácter de medición de resultados y eventos puntuales y no de la vigilancia a las relaciones de dependencia de dichos sucesos. Esta es una nueva visión de control, al dirigir la mira no solo al interior de los procesos sino a las relaciones de dependencia entre ellos. Los diseños estructurales son un reflejo del diseño estratégico, pero no garantizan su operacionalización eficaz; necesitan de una conducción acertada e instrumentos precisos de medición para su desempeño ideal (Sánchez-Osorio y González-Solán, 2014).

Esto limita el carácter dinámico y dinamizador del control interno, induciendo un comportamiento hacia el mejoramiento de estándares y no al incremento de las relaciones de cooperación, la comunicación y el resultado global. Varias investigaciones han descrito esta situación desde ópticas diferentes y han establecido la necesidad de que se desarrollen controles de este tipo, con el propósito de conducir las acciones correctivas hacia las causas y no hacia sus efectos (Jean-Philippe y Franck, 2002; Dorta Velázquez, 2004; August-Crook, 2008).

Las fuentes sinérgicas en este nivel son relevantes y se encuentran en el aprendizaje y mejora continua de los procesos, en la innovación como alternativa de ventaja y en la oportunidad de orientar los esfuerzos individuales a normativas de carácter estratégico y no funcional.

En este nivel, el alineamiento estratégico debe ser conducido por mecanismos de coordinación derivados de la dependencia entre los dos niveles. El control interno debe garantizar la información oportuna sobre el comportamiento de dichos mecanismos y sus relaciones con el aprendizaje y las relaciones de cooperación. En este nivel están involucrados principalmente los componentes: establecimiento de objetivos, evaluación de riesgos, actividades de control y monitoreo.

En este nivel se visualiza, como efecto de las relaciones causales anteriores, la capacidad del control interno para ofrecer certeza o seguridad razonable sobre el alineamiento estratégico y su efecto en la gestión. Es lógico que el control interno no debe ser eficaz para él mismo, sino para el logro de los objetivos de la organización. En este sentido, los criterios de eficacia serán los derivados de las relaciones causales, sumados a los ya identificados por COSO, siendo, en un corto plazo, capaces de complementar o sustituir análisis que se desarrollan desde otra información-enfoque.

El nivel 3 se encuentra limitado por la gran cantidad de información necesaria para complementar los controles desde regulaciones y normativas diferentes, propias de actividades especializadas diferentes. Estos controles llegan a ser de escasa pertinencia por su alto grado de formalidad y su consecución frecuente termina siendo el cúmulo de información a desechar, dado que con mucha frecuencia esta información ya fue ofrecida para otros fines y solo se presenta para satisfacer las expectativas del propio sistema. Esto provoca que en la mayoría de los casos se deterioren los fines específicos para los cuales se originó la información y no constituyen fuente de toma de decisiones. El alineamiento debe ser capaz de minimizar este tipo información poco relevante.

Las fuentes sinérgicas dependen en gran medida de lo que se haya podido lograr en la implementación de mecanismos de coordinación y control que generen información integrada y global de las relaciones entre los distintos implicados de forma que no se acumule o multiplique información y las acciones correctivas tengan un impacto global y no departamental o funcional.

En este nivel se manifiesta el resultado de generar controles destinados a dar seguimiento al proceso de creación de valor, con sus normas y regulaciones, en cada una de las interacciones de actividades para proporcionar un agregado derivado de las relaciones de cooperación. Las actividades de control son el principal componente involucrado en este nivel.

De la pertinencia de este nivel depende en un final el último nivel de la CLCI.

En este nivel se manifiesta el resultado causal de toda la cascada de limitaciones. Los administradores no cuentan con información pertinente y oportuna sobre esta nueva vía de incrementar la competitividad a través de la creación de un valor adicional con la cooperación de los implicados.

La falta de un enfoque de alineamiento estratégico en el control interno provoca limitaciones en el desempeño global y en la cultura de evaluación de dicho desempeño y su relación con los componentes internos y externos. Estas variables afectan el aprendizaje a partir de la autoevaluación y limita la identificación de riesgos en las relaciones de cooperación, lo que provoca una insuficiencia en la información sobre los procesos de cooperación. Esto trae consigo excesiva subjetividad en los criterios de eficacia, aglomeración de mecanismo de control y distorsiones en el objetivo de los mismos. Todo lo anterior trae consigo que no existan criterios suficientes para fundamentar decisiones que fomenten la cooperación como fuente de competitividad y por consiguiente, una falta de alineamiento en las acciones de respuesta.

El control interno debe ser capaz de salvar esta situación y ofrecerle a la administración información pertinente y oportuna para gestionar esta fuente de valor adicional, con la adopción de políticas y regulaciones acorde con ella, de tal manera, que permitan su instauración en la cultura organizacional y su sostenimiento en el tiempo; siempre con el carácter flexible y de adaptabilidad que los caracteriza.

Ya quedó establecido que el alineamiento estratégico se desarrolla a partir de mecanismos de coordinación para generar economías, obtener resultados y soluciones integrales, armonizar las cadenas de valor de clientes y proveedores a la gama de procesos de la organización y concentrar y conducir los esfuerzos de las personas en función de obtener un valor adicional. Las limitantes descritas en la CLCI y sus relaciones causales obligan a replantear algunos criterios de los componentes del informe COSO. Este aporte constituye pilar conceptual del modelo de control interno que desarrollará esta investigación, basado en las relaciones causales y su impacto en el alineamiento y la gestión de las IES.

Luego, el control interno puede ser conceptualizado como un conjunto de mecanismos implantado dentro de la universidad, al servicio de la dirección, con el objetivo principal de favorecer la eficiencia y la cooperación en la consecución de los objetivos para los que ha sido creada la universidad y favorecer su adaptación y sostenibilidad en su entorno competitivo.

Las IES por su tamaño tienen ventajas, tal como su facilidad administrativa, pero a la vez desventajas, tales como problemas de tipo económico, viven al día de sus ingresos, por lo tanto se les dificulta crecer, y estas razones ponen en peligro su existencia.

El estudio empírico realizado permitió comprobar cómo se manifiestan estas limitantes en 12 instituciones de educación superior. A continuación se muestra este resultado.

| Nivel | Limitaciones/cantidad de IES | ||

| Conceptual o de diseño | Cultura de evaluación | Visión de conjunto | Factores externos |

| 9 | 7 | 10 | |

| Coordinación primaria | Ignorar el error humano | Eficacia subjetiva | Relaciones de cooperación |

| 8 | 9 | 10 | |

| Punto de certeza | Autoevaluación vs. Aprendizaje | Integración vs. aglomeración | Controles vulnerables |

| 8 | 12 | 8 | |

| Nivel de alineamiento | Limitaciones en al juste de los procesos hacia un fin común | ||

Tabla 2: Cantidad de IES con manifestaciones negativas en el alineamiento del control y la estrategia.

Como se ve, existe una gran dependencia entre las limitaciones de los niveles superiores y las de los niveles siguientes. Se demuestra como norma que en la medida en que las organizaciones descuidan e funcionamiento conjunto de las partes vinculadas a la estrategia, esta se ve limitada en gran medida por el desempeño de cada una de las áreas y responsables.

El control interno debe tener la capacidad para dar adecuada solución a esta problemática.

Una investigación sobre las causas que han motivados estas limitantes en las IES estudiadas resultó como sigue:

| Causas | Cantidad de IES |

| Limitado enfoque estratégico | 8 |

| Desconocimiento de los factores de alineamiento | 12 |

| Incompatibilidad del control interno y la estrategia | 11 |

| Escasa interrelación entre las actividades de los dptos. | 8 |

Tabla 3: Principales causas encontradas en la manifestación de la cascada de limitaciones.

Resulta obvio que, aunque la causa de mayor frecuencia resultó el desconocimiento de los factores de alineamiento, esto no constituye la solución del problema en esencia. De esta manera, la organización debe concentrarse no tanto en la identificación y contextualización de los factores condicionantes del alineamiento estratégico, sino en la forma de gestionarlos adecuadamente.

A continuación se ofrece una propuesta para la conducción de este proceso a través de un grupo de 10 factores de alineamiento, propuestos por González-Solán (2012).

Los factores de alineamiento son los siguientes:

Estos factores permiten desarrollar, a través de la implementación de determinados mecanismo de coordinación, procesos de alineamiento en organizaciones, independientemente de su tamaño, educándolo a las características específicas de cada una.

Una asociación de estos factores con la cascada de limitantes del control interno CLCI se ofrece a continuación.

La IES que manifiesten los problemas de mayor peso en el nivel 1 de la cascada de limitaciones, deben hacer especial énfasis en los factores iniciales. De esta manera, deberán rediseñar y perfeccionar los mecanismos dedicados a alinear la estructura con la estrategia, alinear los intereses, alinear las identidades y alinear los intangibles. Sobre esta base descansará todo el proceso lógico de gestión de la IES, dado que en esta se determinan los principales objetivos y se relacionan con la cultura, lo que ofrece una nueva cualidad al ambiente de control propuesto por el informe COSO.

Las IES que presenten los síntomas descritos en el nivel 2 de la cascada de limitantes (CLCI), deberán introducirse mucho más en la variables internas de la IES, dado que sus manifestaciones son el resultado de relaciones de cooperación horizontales fundamentalmente. Aquí se ponen de manifiesto los factores, alineamiento interno, alineamiento entre procesos y alineamiento entre la estrategia y la actividad administrativa.

Este elemento ofrece una nueva cualidad al componente actividades de control del informe COSO, al proporcionar otro enfoque de control al encadenamiento de las actividades y no a las actividades propiamente, sin negar, lógicamente, el resto de los controles establecidos, hasta tanto la IES no sea capaz de prescindir de ellos. Este investigador sostiene que en determinado momento de desarrollo de esta actividad de control, algunas precedentes carecerán de sentido, como la vigilancia al complimiento de los presupuestos, lo que sería suplantado por una vigilancia a al cumplimiento de las interrelaciones de los presupuestos.

Por último, las IES que manifiesten fundamentalmente limitantes de nivel 3, aunque éstas han sido consecuencia de las limitantes anteriores, deben prestar atención al alineamiento entre funciones y al alineamiento de las actividades de control.

No basta con que se desarrollen adecuadas actividades de control, sino que estas además deben estar pertinentemente interconectadas, lo que ofrece alineamiento al propio sistema de control y lo convierte en un certero evaluador de la propuesta de valor de la organización a través de los mecanismos de coordinación implementados.

De esta manera, el control interno se transforma en un modelo de gestión del alineamiento estratégico a través de la incorporación de precisos instrumentos de supervisión y monitoreo en determinadas partes de la estructura, ofreciendo a las IES la oportunidad de alcanzar niveles de eficacia muy superiores a los hasta ahora alcanzados, derivado de la creación de una valor adicional, fuente de la sinergia obtenida entre las distintas partes de las IES.

Este estudio permitió conceptualizar y armonizar un grupo de limitantes del los sistemas de control interno en las IES analizadas, determinando un grupo de causalidades entre ellas, lo que permitió contrastar el nivel de alineamiento entre las diferentes limitantes y sus componentes.

La cascada de limitantes del Control Interno, constituye un instrumento de gran valor para diagnosticar las relaciones entre las limitantes del control interno en las IES y se convierte en un poderoso modelo de alineamiento de la estrategia de dichas organizaciones capaz de incrementar la certeza razonable que este necesita ofrecer.

Este modelo puede ser fortalecido con la contrastación de los resultados que obtienen las IES una vez aplicadas las relaciones y mecanismos de coordinación y control que lo sustentan.

Amat, J. M. (2001). Control de gestión: una perspectiva de dirección (Vol. 1): Gestión 2000.

Amat Salas, O. (2005). Claves del análisis de empresas. Revista de contabilidad y dirección(2), 13-51.

August-Crook, T. A. (2008). The influence of internal control structure on auditor risk assessments. Unpublished Ph.D., The Florida State University, Ann Arbor.

CICA CoCo Board. (1995). Guidance of Control. Criteria Control Board of the Canadian Institute of Chartered Accountants. , Toronto, Ontario.

COSO, C. o. s. o. (1997). Internal Control Integrate Framework.

Dorta Velázquez, J. A. (2004). Un modelo integral de control interno en el contexto de la universidad pública española. Universidad de Las Palmas de Gran Canarias, Las Palmas de Gran Canarias.

Faleye, O. I. (2002). Essays in corporate governance and control. Unpublished Ph.D., University of Alberta (Canada), Ann Arbor.

González-Solán, O. (2012). Modelo de evaluación del alineamiento estratégico en universidades cubanas., Universidad de Camagüey, Camagüey, Cuba.

Jean-Philippe, D. E. N. I. S. y Franck, T. A. N. N. E. R. Y. (2002). L'architecture des systèmes de contrôle de la stratégie dans les groupes. Revue Finance, Contrôle, Stratégie : FCS, 5(3), 69.

Lorino, P. (1993). El control de gestión estratégico: la gestión por actividades (Vol. 1): Barcelona : Marcombo, D.L. 1993.

Marginson, D. E. W. (2002). Management control systems and their effects on strategy formation at middle-management levels: Evidence from a U.K. organization. Strategic Management Journal, 23(11), 1019.

Muñiz González, L. (2003). El diseño de un sistema de control de gestión. Harvard Deusto Finanzas y Contabilidad(56), 50-56.

Pla Barber, J. (2001). La coordinación y el control en las empresas multinacionales españolas. Cuadernos de economía y dirección de la empresa(8), 137-159.

Sánchez-Osorio, J. y González-Solán, O. (2014). Control interno como fuente de competitividad en las PyMEs del Estado de Tlaxcala. Paper presented at the XIII Confeencia Internacional de Ciencias Económicas y Empresariales.

Vilaró Gonsálvez, F. (1994). El control interno y el control de gestión. Alta dirección, 29(173), 49-54.

[a]Integrante del Cuerpo Académico “Estudios Contables”, Universidad Autónoma de Tlaxcala

[b]Universidad de Camagüey, Cuba

[c]Universidad Autónoma de Tamaulipas, Campus Nuevo Laredo