El presente estudio, tiene el propósito de conocer la tendencia de adhesión de lo dispuesto en el Código de Mejores Prácticas Corporativas (CMPC) propuesto por la Comisión Nacional Bancaria y de Valores (CNBV), por parte de las empresas cotizadas en la Bolsa Mexicana de Valores (BMV) en el periodo 2010-2013.Para ello, se analiza una muestra formada por 291 Códigos de mejores prácticas pertenecientes a 97 empresas no financieras. A través de los análisis descriptivos, los resultados nos podrían permitir afirmar que a cuatro años de haber sido obligatoria la disposición de cumplimiento al CMPC existen empresas que no cumplen con lo estipulado por la CNBV y cuyas trayectorias lejos de mejorar presentan un comportamiento negativo.

Palabras clave: Código de Mejores Prácticas Corporativas, Bolsa Mexicana de Valores, tendencias, apego, índice.

This study is intended to meet the trend of accession pursuant to the Code of Best Corporate Practices (CMPC) proposed by the National Banking Securities and Commission (CNBV), by the companies listed in the Mexican Stock Exchange (BMV) in the period 2010-2013. For this purpose, a sample is analysed comprising 291 codes of best practices pertaining to 97 non-financial companies. Through the descriptive analysis, the results could let us say that four years have been mandatory the provision of fulfillment of the CMPC there are companies that do not comply with the stipulated by the CNBV and whose paths further improve present negative behavior.

Keywords: Code of Best Corporate Practices (CMPC), Mexican Stock Exchange, tendency, addiction, rating.

A iniciativa del Consejo Coordinador Empresarial (CCE) se constituyó el Comité de Mejores Prácticas Corporativas, donde se establecen recomendaciones para un mejor Gobierno Corporativo de las sociedades mexicanas. Las recomendaciones del CMPC[1] , van encaminadas a definir principios que contribuyen a mejorar el funcionamiento del Consejo de Administración y a la revelación de información a los accionistas. De manera específica, las recomendaciones pretenden que:

Dado lo anterior, el presente proyecto de investigación pretende conocer si a cuatro años de haberse hecho obligatoria la disposición de cumplimiento del CMPC se ha alcanzado el apego total a lo establecido por la CNBV. Para ello, estructuramos el estudio en cuatro apéndices: en el primero de ellos mostramos la literatura previa; en el segundo apartado se presenta el diseño y la metodología, seguido por los análisis y resultados; y por último, se finaliza con las conclusiones y bibliografía.

La literatura previa que trata de conocer la influencia que mantiene la aplicación y el cumplimiento de CMPC alrededor del mundo es abundante y se centra, fundamentalmente, en demostrar la relación significativa entre estos mecanismos corporativos y el performance organizacional, como lo demuestran los trabajos realizados por:

Bernavides y Mongrut (2010), quienes estudian los efectos del rendimiento contable y las decisiones financieras de empresas colombianas a través del análisis de una muestra de 43 empresas cotizadas en el mercado financiero del país. Sus resultados les permiten afirmar que la introducción del Código de prácticas de gobierno, es una medida efectiva que incrementa el suministro de fondos a las empresas.

Asimismo, la investigación de Varshney et al. (2012), requirió consultar una muestra de 113 empresas originarias de India, con la finalidad de investigar la relación existente entre el gobierno corporativo y el desarrollo de la organización en el contexto indio, mediante la construcción de un índice de gobierno corporativo basado en sus mecanismos internos y externos, sus resultados muestran una relación significativa en el performance empresarial.

Prommin et al. (2014) con la intención de conocer el impacto del gobierno corporativo en la liquidez, analizan una muestra constituida por 100 empresas que cotizan en la Bolsa de Valores de Tailandia. Mediante la aplicación de un modelo de regresión lineal, los resultados muestran una relación significativa entre el gobierno y la liquidez.

En el contexto mexicano, el trabajo desarrollado por Polo et al. (2013), presenta evidencia empírica de cómo el grado de cumplimiento de las mejores prácticas corporativas tienden a incrementar la competitividad de las empresas, para ello, analizan una muestra de empresas no financieras que cotizan en la BMV en el periodo 2005-2010.

El objetivo principal del presente estudio, es analizar e identificar el grado de cumplimiento a lo dispuesto por la Comisión Nacional Bancaria y de Valores (CNBV) por zona geográfica de las empresas cotizadas en la Bolsa Mexicana de Valores (BMV) en el periodo 2010 a 2013, pertenecientes a los sectores de materiales, industriales, servicios y bienes de consumo no básico, productos de consumo frecuente, salud y telecomunicaciones.

Para alcanzar el objetivo propuesto, se analiza una muestra formada por 291 Códigos pertenecientes a 97 empresas no financieras que cotizaron en la BMV entre los años 2010 y 2013. La base de datos estudiada fue nutrida por los CMPC y los informes anuales de las citadas compañías.

Siguiendo la literatura previa, y con la intención de dar a conocer el nivel de adhesión a las disposiciones del Código emitido por el Consejo Coordinador Empresarial (CCE) y la CNBV, se ha construido un Índice General de Cumplimiento(IGC), similar a lo propuesto por los estudios de Leal y Carvalhal (2005), Lagos et al. (2011), Varshney et al. (2013), Polo et al. (2013) y Koerniadi et al. (2014); cuya expresión se presenta a continuación:

En donde:

IGC = Índice General de Cumplimiento

R+ = Respuestas afirmativas

R- = Respuestas negativas

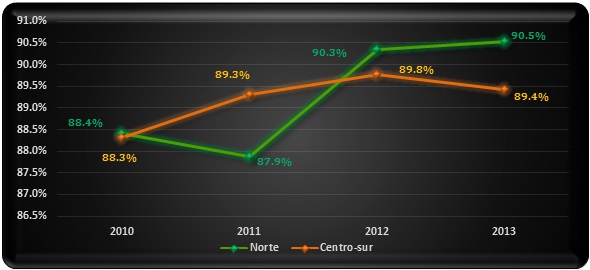

En el Gráfico 1 puede apreciarse la medida en que se ha cumplido con las disposiciones del CMPC a través de los años en las regiones del país (Norte y Centro-Sur). Se denota que las empresas pertenecientes a la región Centro – Sur mantienen un comportamiento irregular, ya que en el año de 2010 presentan un grado de adhesión del 88.3% hasta llegar a un 89.8% en 2012, a pesar de haber disminuido un 0.4% para el último año de estudio. Por otra parte, las empresas originarias de la región Norte mostraron el mínimo nivel de apego en el año de 2011 para, posteriormente, manifestar un comportamiento positivo, ascendiendo al finalizar el periodo de análisis a un 90.5%.

Gráfico 1: Índice General de Cumplimiento por región

Fuente: Elaboración propia.

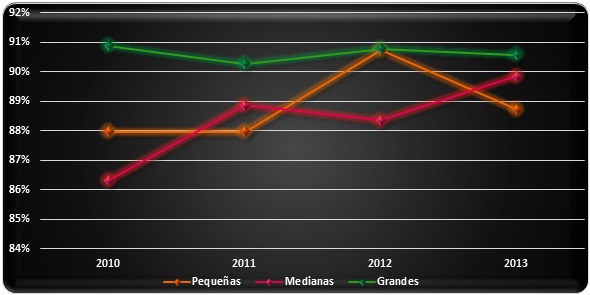

Por su parte, el Gráfico 2 permite observar que las empresas que demuestran un mayor apego son las grandes debido a que en los cuatro años de estudio han mantenido un nivel de cumplimiento que oscila del 90 al 91%. Las empresas medianas iniciaron en 2010 con una adhesión de poco más del 86%, proyectándose a casi 90% para 2013. Y por último, las pequeñas empresas se mantuvieron en los dos primeros años con un 88%, disminuyendo para 2012 y repuntando nuevamente su nivel de cumplimiento para 2013 (90%).

Gráfico 2: Índice General de Cumplimiento por tamaño

Fuente: Elaboración propia.

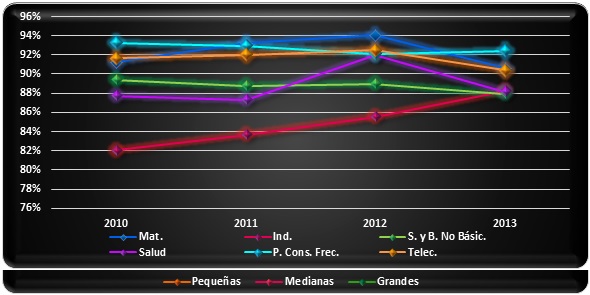

Finalmente, el comportamiento que han manifestado las empresas por su sector de pertenencia se presenta en el Gráfico 3, en el cual puede apreciarse claramente que las compañías que han mantenido su comportamiento respecto del apego al CMPC a lo largo de los cuatro años de estudio son las pertenecientes a los sectores de: productos de consumo frecuente, telecomunicaciones y servicios y bienes de consumo no básico. En el caso de las empresas de carácter industrial se denota un comportamiento ascendente en todos los años; iniciando en 2010 con 82% y culminando en 2013 con 88%. No obstante, cabe mencionar que las empresas del sector material, telecomunicaciones y salud, principalmente, han mostrado un comportamiento descendente en el año de 2013, después de haberse mantenido o, incluso, haber incrementado el nivel de adhesión al Código.

Gráfico 3: Índice General de Cumplimiento por sector de pertenencia

Fuente: Elaboración propia.

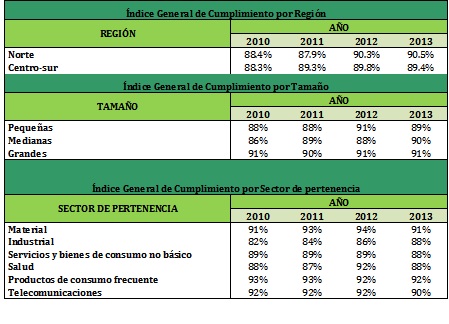

Tabla 1: Porcentajes de cumplimiento del CMPC por región, tamaño y sector de pertenencia en el periodo de estudio

Fuente: Elaboración propia.

La implementación de mecanismos de Gobierno Corporativo ha cobrado fuerza a través de los años, especialmente después de la última década del siglo XX, cuando comienza a estructurarse de manera más formal la emisión Códigos de conducta encargados de regular la acción de las empresas cotizadas en las bolsas de valores pertenecientes a diversos lugares del mundo. Lo anterior con la finalidad de establecer parámetros que encaminen la toma de decisiones de las compañías a la generación de información empresarial más transparente y limpia, lo cual redundaría en una mayor atracción de inversionistas.

Después del análisis descriptivo desarrollado en el presente documento, se aprecia que el apego de las empresas cotizadas en la Bolsa Mexicana de Valores al Código aún no alcanza la totalidad. Inclusive, durante 2013, que fue el último año analizado, se observa un descenso en las grandes empresas de la región Centro - Sur, especialmente en los sectores materiales, telecomunicaciones, servicios y bienes de consumo no básico y, finalmente, salud.

En definitiva, debe hacerse mención de la imperante necesidad de implementar medidas más estrictas que procuren controlar la aplicación de las disposiciones contenidas en el Código de mejores prácticas, ya que las firmas cotizadas en la BMV no muestran un apego total al mismo, lo cual puede redundar en una causa de la escasez de inversión extranjera en las empresas cotizadas en el mercado financiero mexicano.

KOERNIADI, H.; KRISHNAMURTI, C.; TOURANI-RAD, A. (2014): “Corporate governance and the variability of stock returns”, International Journal of Managerial Finance, No. 4, Vol. 10, p.p. 494-510.

BERNAVIDES, J.; MONGRUT, S. (2010): “Governance codes: facts or fictions? A study of governance codes in Colombia”, Estudios Gerenciales, No. 117, Vol. 26, p.p. 85-102.

CARAVACA, P.; SÁNCHEZ, J.; GARCÍA, E. (2012): “Factores explicativos del buen gobierno en la empresa española”, Revista de Contabilidad – Spanish Accounting Review, No. 2, Vol. 15, p.p. 237-255

KOERNIADI, H.; KRISHNAMURTI, C.; TOURANI-RAD, A. (2014): “Corporate governance and the variability of stock returns”, International Journal of Managerial Finance, No. 4, Vol. 10, p.p. 494-510.

LAGOS, D.; VECINO, C. (2011): “Medición de la aplicación de prácticas de gobierno corporativo en Colombia”, Revista de la Facultad de Ciencias Económico Administrativas de Nariño, No. 2, Vol. XII, p.p. 230-253.

LEAL, R; CARVALHAL, A. (2005):“Corporate Governance Index, Firm Valuation and Performance in Brazil”, Revista Brasileira de Finanzas, No.1, Vol. 3, p.p. 1-18.

POLO, S. (2013):”Impacto del gobierno corporativo en empresas mexicanas cotizadas. Código de mejores prácticas corporativas estudio empírico (2005-2010)”, XVIII Congreso Internacional de Contaduría, Administración e informática. http://congreso.investiga.fca.unam.mx/es/docs/anteriores/xviii/docs/5.06.pdf)

PROMMIN, P.; JUMREORNVOG, S.; JIRAPORN, J. (2014): “The effect of corporate governance on stock liquidity: The case of Thailand”, International Review of Economics & Finance, Vol. 32, p.p. 132-142.

VARSHNEY, P.; KUMAR, V., VASAL, V. (2012): “Corporate governance index and firm performance - Empirical evidence from India”. Disponible en: (http://ssrn.com/abstract=2103462) Fecha de consulta: 26 de Mayo de 2015.

[1] Para las empresas que cotizan en la BMV ésta es una disposición con carácter obligatorio a partir del año 2010 se debe cumplir con presentar anualmente el grado de adhesión al Código de Mejores Prácticas Corporativas.

[a] Profesor Investigador del Instituto de Ciencias Económico Administrativas en el Área Académica de Contaduría de la UAEH.

[b] Alumna del Instituto de Ciencias Económico Administrativas, de la carrera de Contaduría de la UAEH.