Con la reforma aduanera, se autoriza la regularización de las mercancías de manera espontánea bajo un marco jurídico más flexible. Se aplica a las mercancías que entraron bajo un régimen de importación temporal, pero al presentarse una serie de inconvenientes comerciales o por la evolución imprevista de las circunstancias se tendrá que llevar el cambio a la importación definitiva. Esto trae como consecuencia el pago de las contribuciones omitidas y la presentación de los documentos que avalen el cumplimientos de las regulaciones y restricciones no arancelarias, entre las que se encuentran las cuotas compensatorias y las normas oficiales mexicanas, esto sin omitir los recargos y actualizaciones, o en su caso la determinación de créditos fiscales y sanciones correspondientes.

Palabras clave: Regímenes Definitivos, Importaciones Temporales, maquiladoras, Retorno de las mercancías en su mismo estado, reglas generales de comercio exterior.

To customs reform, the regularization of goods spontaneously under a more flexible legal framework is allowed. It applies to goods entered under the temporary importation, but at present a number of commercial or for unforeseen circumstances drawbacks have to bring change to the definitive import. This results in the payment of unpaid taxes and the presentation of the documents supporting the fulfillment of non-tariff regulations and restrictions, including those found countervailing duties and the official Mexican standards, skip this without surcharges and updates, or if the determination of tax credits and penalties.

Keywords: Definitive Arrangements, Temporary Imports, Manufacturing, Return of goods in same condition, General Rules of international Trade.

Las importaciones temporales tienen una importancia fundamental para promover las exportaciones y la inversión extranjera, donde convergen procesos, actores, acuerdos e intereses diversos.

Cada una de las importaciones temporales según el tipo de mercancías, tienen un periodo previamente autorizado de estancia en el territorio mexicano para cumplir con un fin específico para después retornar al país de origen, sin embargo aparecen algunas prácticas que impiden el cumplimiento del plazo y por ende de las tres obligaciones principales:

a) el pago adecuado y correcto de las contribuciones

2) el cumplimiento de de las regulaciones y restricciones no arancelarias y 3) el pago de las cuotas compensatorias.

Cuando no se cumple con el plazo las mercancías quedarán sujetas a un procedimiento de regularización, el cual es pasar de un régimen de importación temporal a uno definitivo, por lo que se detona el trámite de un nuevo pedimento que trae aparejado el cumplimiento de los requisitos arancelarios y no arancelarios.

Una de las facultades que tienen las autoridades fiscales(los auditores) en primera instancia, es revisar la documentación y demás pruebas presentadas por la empresa para calcular el monto adeudado o el crédito al que se hace acreedor el contribuyente de acuerdo a las leyes y reglamentaciones fiscales y aduaneras.

Las auditorías en materia de comercio exterior, las cuales también se aplicana las empresas con programas de fomento a la exportación, como es el caso de las IMMEX (Industria Manufacturera, Maquiladora y de Servicios de Exportación) y los Programas de Promoción Sectorial (PROSEC). Si bien, una empresa puede gozar de beneficios arancelarios, fiscales, y tienen un mayor plazo para retornar los bienes que importan, en el caso de las IMMEX. Este esquema a veces se complica cuando las empresas se encuentran inmersas en un proceso administrativo en materia aduanera o bien en otro tipo de revisión como, una carta invitación o en su defecto una visita domiciliaria para notificar y requerirle al contribuyente las pruebas necesarias para corregir o regularizar su situación fiscal.

En este sentido, con las últimas modificaciones a la Ley Aduanera el pasado 9 de diciembre del 2013, la figura de corregir y regularizar tienen una nueva dimensión, como resultado de las modificaciones del Artículo 101 de la Ley Aduanera, y lasReglas Generales en Materia de Comercio Exterior (RGMCE), recientemente nombradas como, Reglas Generales de Comercio Exterior ( RGCE), donde se adicionaron nuevos lineamientos para que las empresas tengan la oportunidad de regularizar la mercancía en cualquier régimen aduanero, aunque hayan excedido los plazos de retorno, aun cuando las autoridades fiscales hayan iniciado facultades de comprobación mediante una notificación u orden de visita a la empresa en cuestión. Anteriormente, la regularización no era procedente, sí los auditores ya habían realizado actos de comprobación a través de una “corrección fiscal”, es decir, el pago por concepto de omisiones fiscales y otras observaciones que las autoridades determinaran.

Situación actual

Cuando se habla de la Industria Maquiladora de Exportación,nos estamos refiriendo también a las importaciones temporales, donde existen avances y retrocesos, tomando como referencia los últimos acontecimientos en relación a algunas publicaciones estadísticas.

Después del 2006puede confirmarse que se adapta un esquema, si bien no menos flexible que lo implementado en años anteriores, al menos se abre la posibilidad de que las empresas compitan vía nuevos programas.

Sin embargo, esto ha conllevado paralelamente a la exclusión de algunas empresas nacionales, las cuáles no logran trascender o cumplir los estándares de calidad que las materias primas requieren para la Industria Exportadora. Por tanto, puede decirse que el monopolio del sector importador lo controlan la mayoría de las empresas especializadas, principalmente extranjeras o los también llamados grandes contribuyentes.

La industria maquiladora de exportación en términos de capital invertido es prácticamente una industria extranjera. Si el parámetro para medir la importancia del país de origen es el porcentaje del capital invertido no queda duda, que el país más importante son los Estados Unidos, tanto en el capital total extranjero, y en cuanto a los que aquel representa en el capital de las que son subsidiarias extranjeras.[1].

En tanto, otros factores de coyuntura que han vulnerado el éxito continúo de la Maquila, coincide con la dependencia económica que México tiene de las empresas estadounidenses y de la inversión extranjera directa (IED) de las mismas. En el marco de los programas de fomento se han dado varios eventos que han llevado precisamente a la fusión o sustitución de unos programas y/ o beneficios fiscales por otros, lo que dificulta el avance homogéneo e inclusivo de todas las empresas que importan temporalmente insumos para la industria manufacturera, ahora más que nunca que tienen que cumplir con requisitos normativos demasiado estrictos que les den mayores perfiles de seguridad.

La regularización de las mercancías supone ampliar y hacer más flexible el margen de acción del contribuyente frente a las autoridades fiscales, y cumplir con el objetivo de facilitar el comercio en las diferentes etapas de la auditoría fiscal, lo cual quedó materializado en el DOF en diciembre del 2013 en los respectivos artículos de la Ley.

Artículo 106:

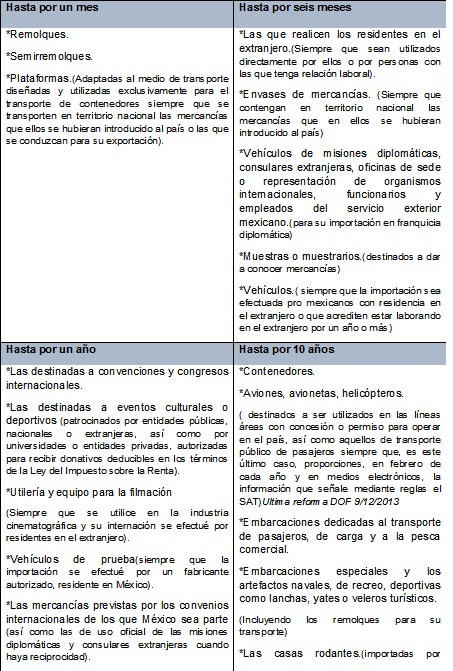

Se entiende por régimen de importación temporal, la entrada al país de mercancías para permanecer en él por tiempo limitado y con una finalidad específica, siempre que retornen al extranjero en el mismo estado, por los siguientes plazos.

(De acuerdo a los cambios de la Ley Aduanera en 2013, quienes importen contenedores, aviones, avionetas, helicópteros, embarcaciones, locomotoras y/o carros de ferrocarril no estarán obligados a tramitar el pedimento respectivo).

La forma oficial que se utilice para efectuar importaciones temporales de las mercancías señaladas en esta fracción, amparará su permanencia en territorio nacional por el plazo autorizado, así como las entradas y salidas múltiples que efectúen durante dicho plazo. Los plazos a que se refiere esta fracción podrán prorrogarse mediante autorización, cuando existan causas debidamente justificadas[2]

Se podrá permitir la importación temporal de mercancías destinadas al mantenimiento y reparación de los bienes importados temporalmente conforme a este artículo, siempre que se incorporen a los mismos y no sean para automóviles o camiones, de conformidad con lo que establezca el Reglamento.

El Reglamento establecerá los casos y condiciones en los que deba garantizarse el pago de las sanciones que llegaran a imponerse en el caso de que las mercancías no se retornen al extranjero dentro de los plazos máximos autorizados por este artículo.

Las mercancías que hubieran sido importadas temporalmente de conformidad con este artículo, deberán retornar al extranjero en los plazos previstos, en caso contrario, se entenderá que las mismas se encuentran ilegalmente en el país, por haber concluido el régimen de importación temporal al que fueron destinadas[3]

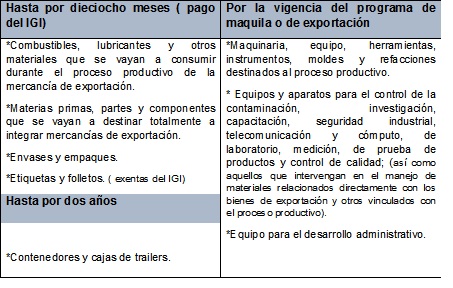

Elaboración, transformación o reparación en Programas de Maquila o Exportación.

De acuerdo lo que se ha ejemplificado sobre las empresas exportadoras en México (IMMEX)[4] en su papel como principales importadoras de materiales para la industria maquiladora, el Artículo 108 prescribe las especificaciones que las empresas del ramo tienen que cumplir para evitar el pago de recargos, multas y demás actualizaciones de impuestos sumados a los ya establecidos o pagados, en caso de que no retornen dichos bienes.

Artículo 108:

"Las maquiladoras y las empresas con programas de exportación autorizados por la Secretaría de Economía, podrán efectuar la importación temporal de mercancías para retornar al extranjero después de haberse destinado a un proceso de elaboración, transformación o reparación, así como las mercancías para retornar en el mismo estado, en los términos del programa autorizado, siempre que cumplan con los requisitos de control que establezca el Servicio de Administración Tributaria mediante reglas"

Al igual que en el Artículo 106, en las empresas IMMEX también se establecen límites de tiempo en el reingreso al extranjero de algunas mercancías.

Por otro lado conviene citar del mismo Artículo que:

Las mercancías que hubieran sido importadas temporalmente de conformidad con este artículo deberán retornar al extranjero o destinarse a otro régimen aduanero en los plazos previstos. En caso contrario, se entenderá que las mismas se encuentran ilegalmente en el país, por haber concluido el régimen de importación temporal al que fueron destinadas.

Como ya se ha mencionado, en el supuesto de que la mercancía no cumpliera con el tiempo de estancia en territorio nacional, de acuerdo a su origen y al régimen para el que se le destino, los últimos párrafos del Artículo 106 como 108 coinciden con el principio de ilegalidad previstos por la Ley, y otros instrumentos jurídicos vinculantes para las empresas IMMEX bajo estas circunstancias.[5].

La regularización

Con la reforma de diciembre de 2013 a la Ley Aduanera, se modifica el artículo 101 a fin de establecer que procederá la regularización de mercancías que se hubiesen introducido al país sin haberse sometido a las formalidades para su importación y de aquéllas por las que hubiera excedido el plazo de retorno en caso de importaciones temporales. Adicionalmente, se precisa que procederá dicha regularización, inclusive cuando se haya iniciado el ejercicio de facultades de comprobación, sin perjuicio de las infracciones y sanciones que en este caso determinen las autoridades. Esto es, la legislación aduanera establece la posibilidad de regularizar o “legalizar” las mercancías de procedencia extranjera que no hayan sido sometidas a las formalidades del despacho, siempre que se realice el pago de contribuciones y las actualizaciones y recargos correspondientes, así como el pago de las cuotas compensatorias, multas y se efectué el cumplimiento de las demás regulaciones y restricciones no arancelarias. La regularización no procede en la mayoría de los casos, cuando se traten de bienes que hayan ingresado bajo régimen de importación temporal o cuando la omisión haya sido detectada por la autoridad, salvo dichas excepciones previstas en reglas de carácter general.[6]

El fundamento legal para la regularización de mercancías de procedencia extranjera lo encontramos en el artículo 101 de la, que establece los siguientes supuestos para realizarla:

Las personas que tengan en su poder por cualquier título, mercancías de procedencia extranjera, que se hubieran introducido al país sin haberse sometido a las formalidades del despacho que esta Ley determina para cualquiera de los regímenes aduaneros.

Las mercancías que hubieran excedido del plazo de retorno en caso de importaciones temporales, podrán regularizarlas importándolas definitivamente previo pago de las contribuciones, cuotas compensatorias que correspondan y previo cumplimiento de las demás obligaciones en materia de regulaciones y restricciones no arancelarias, sin perjuicio de las infracciones y sanciones que procedan cuando las autoridades ya hayan iniciado el ejercicio de facultades de comprobación y sin que aplique la regularización cuando las mercancías hayan pasado a propiedad del Fisco Federal.

Con base en la reforma a la Ley en diciembre del 2013, el Artículo 101 sufrió cambios respecto a las facultades de los auditores públicos y a las posibles facilidades para el importador.

Es decir, antes la regularización aplicaba exclusivamente cuando la autoridad emitía una carta invitación[7]a determinada empresa o contribuyente para solicitarle datos o informes, lo cual no implicaba que las autoridades fiscales ya estuvieran realizando actos de comprobación. La excepción era lo contrario a lo que hoy se establece, la regularización no aplicaba una vez que los auditores del SAT iniciaran facultades, la figura que se empleaba entonces, suponía el término conocido como una corrección fiscal y no de una regularización.

Las personas que tengan en su poder por cualquier título, mercancías de procedencia extranjera, que se hubieran introducido al país sin haberse sometido a las formalidades del despacho que esta Ley determina para cualquiera de los regímenes aduaneros, podrán regularizarlas importándolas definitivamente, previo pago de las contribuciones y cuotas compensatorias que correspondan y previo cumplimiento de las demás obligaciones en materia de regulaciones y restricciones no arancelarias.

Las empresas a que se refiere el artículo 98 de esta Ley, podrán regularizar sus mercancías de acuerdo con lo previsto en este artículo.

No podrán ser regularizadas las mercancías en los siguientes casos:

l. Cuando haya ingresado bajo el régimen de importación temporal.

Il. Cuando la omisión sea descubierta por las autoridades fiscales o la omisión haya sido corregida por el contribuyente después de que las Autoridades aduaneras hubieran notificado una orden de visita domiciliaria, o haya mediado requerimiento o cualquiera otra gestión notificada por las mismas, tendientes a la comprobación del cumplimiento de las disposiciones fiscales.

ACTUALMENTE

Las personas que tengan en su poder por cualquier título, mercancías de procedencia extranjera, que se hubieran introducido al país sin haberse sometido a las formalidades del despacho que esta Ley determina para cualquiera de los regímenes aduaneros, o tratándose de aquellas mercancías que hubieran excedido del plazo de retorno en caso de importaciones temporales, podrán regularizarlas importándolas definitivamente previo pago de las contribuciones, cuotas compensatorias que correspondan y previo cumplimiento de las demás obligaciones en materia de regulaciones y restricciones no arancelarias, sin perjuicio de las infracciones y sanciones que procedan cuando las autoridades ya hayan iniciado el ejercicio de facultades de comprobación y sin que aplique la regularización cuando las mercancías hayan pasado a propiedad del Fisco Federal.

Las empresas a que se refiere el artículo 98 de esta Ley, podrán regularizar sus mercancías de acuerdo con lo previsto en este artículo.

(Elaboración propia con información de Thomson Reuters)

Antes no se podían regularizar las mercancías que estuvieran bajo un régimen de importación temporal, y procedían las etapas correspondientes a la comprobación (una vez que las autoridades notifiquen la omisión o irregularidad cometida al contribuyente), éste podía únicamente corregir su situación fiscal dependiendo el caso. En contraste, con la reforma a la Ley, hoy en día las empresas que se encuentren en el supuesto de tener mercancía en un régimen de importación temporal y aparte hayan excedido el tiempo para retornarla, los contribuyentes pueden regularizarla vía cambio de régimen con los pagos correspondientes y las multas, cargos y demás montos calculadas de acuerdo al CFF[8].

Reglas Generales de Comercio Exterior (RGCE) sobre regularización

Las RGCE es un referente legal específico para el auditor público como privado, ya sea para llevar a cabo una revisión de gabinete, visita domiciliaria, carta invitación, corrección fiscal o en su defecto un Procedimiento Administrativo en Materia Aduanera (PAMA), previo análisis de la Ley Aduanera y Reglamento.

Las autoridades fiscales para el mejor cumplimiento de sus facultades, estarán a lo siguiente:

Publicar anualmente las resoluciones dictadas por las autoridades fiscales que establezcan disposiciones de carácter general agrupándolas de manera que faciliten su conocimiento por parte de los contribuyentes; se podrán publicar aisladamente aquellas disposiciones cuyos efectos se limitan a periodos inferiores a un año. Las resoluciones que se emitan conforme a este inciso y que se refieran a sujeto, objeto, base, tasa o tarifa, no generarán obligaciones o cargas adicionales a las establecidas en las propias leyes fiscales”[9]

Las RGCE, estructuran un complejo jurídico amplio y detallado que faculta a los servidores públicos del SAT a remplazar y/o adicionar las Reglas conforme a los intereses, factores y circunstancias que demanda la dinámica del comercio internacional, convirtiéndose en legisladores irregulares.

Las reglas están matizadas de inconstitucionalidad según Rodolfo Cancino y Pedro Trejo porque violentan los principios de reserva de ley y subordinación normativa, por lo que afecta el interés jurídico de los contribuyentes, es decir las reglas tienen una aplicación ultra vires que van más de sus objetivos primarios, complicando la operación aduanera mediantes esquemas sofisticados y recovecos técnicos-jurídicos que dejan en estado de indefensión a las empresas o particulares, en todos los niveles de las cadenas de producción, distribución, comercio y servicios.

Las RGCE es un vasto compendio de disposiciones, procedimiento y controles que tienen que seguir los auditores y demás sujetos involucrados en los actos previos, durante, hasta el despacho de las mercancías y su fiscalización. Las Reglas en conjunto con los Anexos, Acrónimos y Definiciones, implican un conocimiento rigurosamente técnico en el comercio exterior; por ello, es indispensable un buen manejo y aplicación de las mismas. Las RGCE son de suma importancia a nivel analítico y operativo en relación a las importaciones y exportaciones.

Con el fin de coadyuvar en los pasos, obligaciones y demás disposiciones que se tienen que cumplir para regularizar una mercancía que se encuentra ilegalmente en el país, resulta necesario integrarlas Reglas 2.5.1 y 2.5.2. Se vuelve a subrayar que, al momento que la autoridad inicia una auditoría y la empresa incumple con los plazos de retorno establecidos por la Ley, entonces corresponde la etapa de Regularización de Mercancías de Procedencia Extranjera.Capítulo 2.5 de las (RGCE).

Con base en las modificaciones a las RGCE, se aprecia lo que regulaba en 2014 y lo que se adicionó en 2015.(Lo que se encuentra en negritas y sombreado)

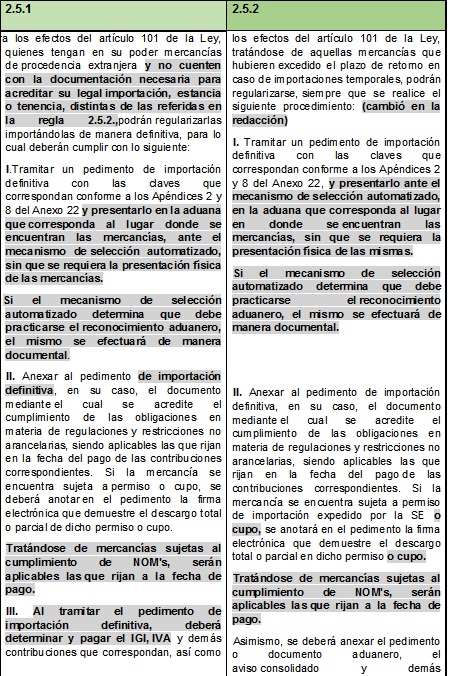

Para los efectos del artículo 101 de la Ley, quienes tengan en su poder mercancías de procedencia extranjera y no cuenten con la documentación necesaria para acreditar su legal importación, estancia o tenencia, distintas de las referidas en la regla 2.5.2.,podrán regularizarlas importándolas de manera definitiva, para lo cual deberán cumplir con lo siguiente: I. Tramitar un pedimento de importación definitiva con las claves que correspondan conforme a los Apéndices 2 y 8 del Anexo 22 y presentarlo en la aduana que corresponda al lugar donde se encuentran las mercancías, ante el mecanismo de selección automatizado, sin que se requiera la presentación física de las mercancías.

Si el mecanismo de selección automatizado determina que debe practicarse el reconocimiento aduanero, el mismo se efectuará de manera documental.

II. Anexar al pedimento de importación definitiva, en su caso, el documento mediante el cual se acredite el cumplimiento de las obligaciones en materia de regulaciones y restricciones no arancelarias, siendo aplicables las que rijan en la fecha del pago de las contribuciones correspondientes. Si la mercancía se encuentra sujeta a permiso o cupo, se deberá anotar en el pedimento la firma electrónica que demuestre el descargo total o parcial de dicho permiso o cupo.

Tratándose de mercancías sujetas al cumplimiento de NOM's, serán aplicables las que rijan a la fecha de pago. III. Al tramitar el pedimento de importación definitiva, deberá determinar y pagar el IGI, IVA y demás contribuciones que correspondan, así como las cuotas compensatorias.

La base gravable de los impuestos al comercio exterior causados, se calculará de conformidad con el Título Tercero, Capítulo III, Sección Primera de la Ley. Para la determinación de la cantidad a pagar por concepto de contribuciones y cuotas compensatorias, se estará a lo siguiente: antes éste párrafo correspondía al inciso a)

a)Si es posible determinar la fecha de introducción de la mercancía a territorio;nacional, se determinarán las contribuciones, cuotas compensatorias y;medidas de transición causadas a esa fecha, mediante la aplicación de las;cuotas, bases gravables y tipos de cambio de moneda vigentes en la fecha;que corresponda, en los términos de lo dispuesto en el artículo 56 de la Ley;Al resultado derivado de la determinación se le adicionará la cantidad que proceda por concepto de actualización y recargos calculados de conformidad con los artículos 17-A y 21 del Código, a partir del mes en que las mercancías se introdujeron a territorio nacional y hasta que se efectúe el pago, así como el pago del IVA que corresponda.

b)En caso de no poder establecer la fecha de la introducción de las mercancías, se determinarán las contribuciones y cuotas compensatorias causadas a la fecha de pago, mediante la aplicación de las cuotas, bases gravables y tipos de cambio de moneda vigentes a esa fecha.

Las mercancías que se clasifiquen en alguna de las fracciones arancelarias del Capítulo 87;de la TIGIE, deberán presentarse ante la aduana en que se tramite el pedimento de importación,excepto las mercancías que se clasifiquen en las partidas 87.08 y 87.14 de la TIGIE,así como los remolques y semirremolques. (Antes era el punto IV)(Se incluyen excepciones)

Tratándose de mercancías cuyo valor declarado en el pedimento sea inferior a su precio estimado conforme a la Resolución que establece el mecanismo para garantizar el pago de contribuciones en mercancías sujetas a precios estimados por la Secretaría de Hacienda y Crédito Público, publicada el 28 de febrero de 1994 y sus posteriores modificaciones, se deberá anexar al pedimento de importación la constancia de depósito o de la garantía, que garantice las contribuciones que correspondan a la diferencia entre el valor declarado y el respectivo precio estimado de conformidad con lo establecido en la regla 1.6.27.

En ningún caso procederá la aplicación de la tasa arancelaria preferencial prevista en los acuerdos o tratados de libre comercio suscritos por México, la tasa prevista en el PROSEC, en los Decretos de la Franja o Región Fronteriza, o la establecida en los Decretos para la importación definitiva de vehículos.

Las personas que ejerzan la opción prevista en la presente regla, no podrán realizar su pago mediante depósitos en las cuentas aduaneras, a que se refiere el artículo 86 de la Ley.

En caso de que las autoridades aduaneras estén llevando a cabo facultades de comprobación, quienes tengan la mercancía en su poder podrán ejercer la opción a que se refiere la presente regla, siempre que, además de lo señalado en los párrafos anteriores, se cumpla con lo siguiente:

I. Informar mediante escrito libre en los términos de la regla 1.2.2., a la autoridad que esté desarrollando el PAMA o el acto de fiscalización, su voluntad de importar definitivamente la mercancía, solicitando la determinación de las multas que procedan.

Tratándose de PAMA, el escrito deberá presentarse antes de la emisión de la resolución establecida en los artículos 153 y 155 de la Ley. En el caso de visita domiciliaria, el escrito deberá presentarse hasta antes de que se emita el acta final. Para el caso de revisiones de gabinete, el escrito deberá presentarse hasta antes de que se emita el oficio de observaciones.

II. Efectuar el pago de las multas que correspondan.

Una vez presentado el escrito a que se refiere la fracción I del presente párrafo, el contribuyente contará con un plazo de 20 días para presentar el pedimento que acredite su importación definitiva.

Cuando derivado del ejercicio de facultades de comprobación, proceda el embargo de mercancías que se clasifiquen en alguna de las fracciones arancelarias a que se refiere el Capítulo 87 de la TIGIE, para efectos de la regularización, no se requerirá su presentación ante la aduana siempre que la autoridad aduanera competente a instancia del interesado, confirme dicha situación a la aduana, y que el bien no haya pasado a propiedad del Fisco Federal.

Para efectos de ejercer la opción prevista en la presente regla, no será necesario estar inscrito en el Padrón de Importadores a que se refiere el artículo 71 del Reglamento.

La opción a que se refiere la presente regla, atento a lo previsto en el artículo 101 de la Ley,no se podrá ejercer cuando se demuestre que las mercancías de procedencia extranjera se hayan sometido a las formalidades del despacho y derivado del reconocimiento aduanero o verificación de mercancías en transporte, se detecten irregularidades, en estos supuestos se estará a lo que se disponga en la normatividad aplicable, así como cuando las mercancías hayan pasado a propiedad del Fisco Federal.

De conformidad con el artículo 146 de la Ley, quienes regularicen mercancía en lostérminos de la presente regla, deberán ampararla en todo tiempo, con el pedimento deimportación definitiva o con la impresión simplificada del pedimento que ostente el pago de las contribuciones, cuotas compensatorias y, en su caso, con el documento que acredite el cumplimiento de las regulaciones y restricciones no arancelarias.

Para los efectos del artículo 101 de la Ley, tratándose de aquellas mercancías que hubierenexcedido el plazo de retorno en caso de importaciones temporales, podrán regularizarse, siempre que se realice el siguiente procedimiento: (cambió en la redacción)

I. Tramitar un pedimento de importación definitiva con las claves que correspondan conforme a los Apéndices 2 y 8 del Anexo 22, y presentarlo ante el mecanismo de selección automatizado, en la aduana que corresponda al lugar en donde se encuentran las mercancías, sin que se requiera la presentación física de las mismas.

Si el mecanismo de selección automatizado determina que debe practicarse el reconocimiento aduanero, el mismo se efectuará de manera documental.

II. Anexar al pedimento de importación definitiva, en su caso, el documento mediante el cual se acredite el cumplimiento de las obligaciones en materia de regulaciones y restricciones no arancelarias, siendo aplicables las que rijan en la fecha del pago de las contribuciones correspondientes. Si la mercancía se encuentra sujeta a permiso de importación expedido por la SE o cupo, se anotará en el pedimento la firma electrónica que demuestre el descargo total o parcial en dicho permiso o cupo.

Tratándose de mercancías sujetas al cumplimiento de NOM's, serán aplicables las que rijan a la fecha de pago.

Asimismo, se deberá anexar el pedimento o documento aduanero, el aviso consolidado y demás documentación que ampare la importación temporal de la mercancía. (Se le quito lo de la impresión simplificada COVE).

III.Tratándose de mercancías que fueron importadas al amparo del artículo 108, fracción III de la Ley, se deberá anexar al pedimento de importación definitiva, la documentación que compruebe que la adquisición de las mercancías fue efectuada cuando se contaba con autorización para operar bajo un Programa IMMEX.

IV.Al tramitar el pedimento de importación definitiva, se deberá determinar y pagar el IGI, las cuotas compensatorias y demás contribuciones que correspondan, con las actualizaciones y recargos calculados, en los términos de los artículos 17-A y 21 del Código, a partir del mes en que las mercancías se importaron temporalmente y hasta que se efectúe el pago, así como el pago del IVA que corresponda. (Éste era el punto III) ensatorias, se deberá utilizar el valor en aduana declarado en el pedimento de importación temporal.

Tratándose de desperdicios, se tomará en cuenta la clasificación arancelaria que corresponda en el estado en que se encuentren al momento de efectuar la importación definitiva, utilizando como base para la determinación de las contribuciones y cuotas compensatorias, las cuotas, bases gravables y tipos de cambio que correspondan a la fecha de pago y el valor comercial de los desperdicios, en el estado en el que se encuentren.

V.Presentar el pedimento de importación definitiva ante el mecanismo de selecciónautomatizado, sin que se requiera la presentación física de la mercancía.

Las mercancías que se clasifiquen en alguna de las fracciones arancelarias del Capítulo 87 de la TIGIE, deberán presentarse ante la aduana en que se tramite el pedimento de importación, excepto las mercancías que se clasifiquen en las partidas 87.08 y 87.14 de la TIGIE, así como los remolques y semirremolques.

Tratándose de mercancías cuyo valor declarado en el pedimento sea inferior a su precio estimado conforme a la Resolución que establece el mecanismo para garantizar el pago de contribuciones en mercancías sujetas a precios estimados por la Secretaría de Hacienda y Crédito Público", publicada el 28 de febrero de 1994 y sus posteriores modificaciones, se deberá anexar al pedimento de importación la constancia de depósito o de la garantía, que garantice las contribuciones que correspondan a la diferencia entre el valor declarado y el respectivo precio estimado de conformidad con lo establecido en la regla 1.6.27.

Las personas que ejerzan la opción prevista en la presente regla, no podrán realizar su pago mediante depósitos en las cuentas aduaneras, a que se refiere el artículo 86 de la Ley. Para el pago del IGI, podrán aplicar la tasa arancelaria preferencial prevista en los acuerdos comerciales o tratados de libre comercio suscritos por México, siempre que las mercancías califiquen como originarias y se cuente con el certificado o prueba de origen válido y vigente que ampare el origen de las mismas de conformidad con el acuerdo o tratado correspondiente, o bien, la establecida en el PROSEC.

En caso de que las autoridades aduaneras, se encuentren en el desarrollo de sus facultades de comprobación, se podrá ejercer la opción a que se refiere la presente regla, siempre que además de lo señalado en los párrafos anteriores, se cumpla con lo siguiente:

I. Informar mediante escrito libre en los términos de la regla 1.2.2., a la autoridad que esté desarrollando el PAMA o el acto de fiscalización su voluntad de importar definitivamente la mercancía, solicitando la determinación de las multas que procedan.

Tratándose de PAMA, el escrito deberá presentarse antes de la emisión de la resolución establecida en los artículos 153 y 155 de la Ley. En el caso de visita domiciliaria, el escrito deberá presentarse hasta antes de que se emita el acta final. Para el caso de revisiones de gabinete, el escrito deberá presentarse hasta antes de que se emita el oficio de observaciones.

II.Efectuar el pago de las multas que correspondan. El contribuyente contará con un plazo de 20 días contados a partir de la presentación del escrito a que se refiere la fracción I del presente párrafo, para presentar el pedimento que acredite su importación definitiva.

Cuando derivado del ejercicio de facultades de comprobación, proceda el embargo de mercancía que se clasifique en alguna de las fracciones arancelarias a que se refiere el Capítulo 87 de la TIGIE, para efectos de la regularización no se requerirá su presentación ante la aduana siempre que la autoridad aduanera competente a instancia del interesado, confirme dicha situación a la aduana, y que el bien no ha pasado a propiedad del Fisco Federal.

Para efectos de ejercer la opción prevista en la presente regla, no será necesario estar inscrito en el Padrón de Importadores a que se refiere el artículo 71 del Reglamento.

Cuando las mercancías hayan pasado a propiedad del Fisco Federal, en ningún caso se podrá ejercer la opción a que se refiere la presente regla.

De conformidad con el artículo 146 de la Ley, quienes regularicen mercancía en los términos de la presente regla, deberán ampararla en todo tiempo, con el pedimento de importación definitiva o con la impresión simplificada del pedimento que ostente el pago de las contribuciones, cuotas compensatorias y, en su caso, del documento que acredite el cumplimiento de las regulaciones y restricciones no arancelarias.

(Elaboración propia con información del DOF y Aduanas-México).

Regularización: ¿Cómo opera?

En los párrafos anteriores, fue posible explicar parte de los trámites que aplican para regularizar las mercancías que se importaron temporalmente y no han retornado al extranjero en tiempo y forma. Algunos casos en los que aplica la regularización de mercancías son los siguientes:

a) Por regla general, conforme al Artículo 101 de la Ley Aduanera cualquiera que tenga mercancías ilegales, podrá regularizarlas mediante la presentación del pedimento de importación presentado ante la aduana que elija el importador, anexando al mismo y siempre que las autoridades competentes le expidan en su caso, el documento que compruebe el cumplimiento de las obligaciones en materia de regulaciones y restricciones no arancelarias, pues sin este requisito la aduana no podrá validar el pedimento con clave “A3”.(Regularización de mercancías importación definitiva).[10]

b) Para quienes tengan mercancías que, con anterioridad a cierta fecha, hubieran ingresado a territorio nacional bajo el régimen de importación temporal, caso en el cual podrán retornarlas virtualmente hasta determinado periodo, siempre que no se trate de contenedores y cajas de tráiler.

c) Para quienes tengan desperdicios generados con motivo de los procesos productivos, derivados de mercancías que hubieren importado temporalmente con anterioridad a cierta fecha, podrán retornarlos virtualmente e importarlos en forma definitiva, una vez vencido el plazo para su retorno al extranjero.

d) Para quienes tengan mercancías a que se refieren los incisos b), c), d) y e), de la fracción V del Artículo 106 de la Ley Aduanera, que hubieran ingresado a territorio nacional bajo el régimen de importación temporal y cuyo plazo de permanencia en territorio nacional no haya vencido, podrán optar por retornarlas e importarlas en definitiva virtualmente hasta en cierto periodo.

Resulta visible que los cambios que se incorporaron, extendieron el margen de condiciones que el contribuyente tiene que atender antes de iniciar el proceso de regularización de los bienes que haya importado. Prácticamente las dos Reglas Generales de Comercio Exterior repiten las mismas consideraciones de procedimiento entre los que destacan la novedad de los escritos libres emitidos a la autoridad.

En esta etapa del informe es posible identificar que en general el Artículo 101, 106,108 y las Reglas 2.5.1 y 2.5.2 constituyen el camino que los auditores y empresas tienen que seguir para regularizar los bienes que importaron temporalmente.

La regularización de mercancías de manera espontánea, siempre es recomendable para las empresas, ya que por ejemplo, tratándose de materias primas importadas temporalmente al amparo de un Programa de IMMEX que excedieron el plazo para su retorno al extranjero en el Sistema de Control de Inventarios (Anexo 24 de las RGCE), se convierten en mercancía ilegal en México. Por tanto, para evitar la determinación de créditos fiscales y sanciones en el caso de que las autoridades fiscales ejerzan sus facultades de comprobación en una auditoría de comercio exterior. Ahora con mayores elementos electrónicos mediante los documentos digitales y electrónicos que genera el Sistema Electrónico (SEA), la fiscalización se ha maximizado, por lo que existen grandes posibilidades que la regularización sea demasiado onerosa. De ahí que la autoridad permite la regularización para acrecentar la recaudación, en vez de fomentar la elusión y la evasión.

En principio como regla general, en términos de los artículos 30 y 67 del CFF, las facultades de comprobación de las autoridades fiscales se extinguen en el plazo de 5 años, contados a partir de la fecha en que se cumple con la presentación de las declaraciones fiscales a las que está obligado el contribuyente; lo cual obliga a la empresa a conservar por 5 años, en este caso, contados a partir de la fecha del pago de los pedimentos de importación temporal respectivos, la documentación que ampara las importaciones temporales de las materias primas, insumos, partes y componentes.

Como bien pude apreciarse, el IVA, el DTA, IGI y el IEPS forman parte necesaria de las contribuciones que todo importador/exportador debe cumplir en el momento que el contribuyente presente el pedimento para su trámite. Si bien, algunos Programas de Fomento a la Exportación exentan algunos impuestos como el IGI dependiendo el sector, ramo o fin del mismo, existen otras excepciones al pago de éste; por ejemplo, hay algunos productos que de acuerdo a la LIGIE/TIGIE [11]. se encuentran libre del gravamen (arancel) a la importación o exportación sean o no una empresa IMMEX o certificada. Por otro lado, hay situaciones en que una mercancía puede desgravarse de acuerdo al tratado de libre comercio del que México sea parte. Vale precisar que las autoridades aduaneras tienen facultades para determinar y requerir a las empresas el pago de contribuciones omitidas, recargos y actualizaciones que correspondan, así como de imponer multas, por el no retorno de las materias primas importadas temporalmente al amparo de su programa de maquila.

Por consiguiente, las consecuencias que la empresa podría enfrentar en la contingencia por omisión del retorno de las mercancías importadas temporalmente en los plazos establecidos, varían considerablemente si la omisión es detectada por la autoridad, en una auditoría o revisión de gabinete [12]., o si la empresa regulariza de manera espontánea, resulta más recomendable para reducir considerablemente los montos de sanción.

Cansino Gómez, Rodolfo y Trejo Pedro. Nuevo Derecho Aduanero Electrónico. Editorial Novum. Edición de lujo. México, 2014.

Cancino, Rodolfo. El ingreso de China a la OMC. Editorial Novum, 2012.

Cotter, Juan Patricio. Estudios de Derecho Aduanero, Lexis Nexis, Argentina, 2007.

Moreno Valdez, Hadar y Navarro Chavarría, Luis E. Materia Aduanera. Procedimientos Administrativos y Penales, Infracciones, Delitos y sus Medios de Defensa. Editorial Porrúa, México, 2007.

Trejo Vargas, Pedro. Tratado de Derecho Aduanero, Tax Editores, México, 2012.

Witker, Jorge, Piña, Joaquín. Régimen jurídico de comercio exterior, MPC Editores S, C, México, 2010.

Cancino Gómez, Rodolfo. “La Reforma aduanera y las nuevas reglas de comercio exterior”. Revista de la Facultad de Derecho de México, Núm. 262, Julio-Diciembre de 2014.

[1] Leon Bendesky, Enrique de la Garza, Javier Melgoza, Carlos Salas, La Industria Maquiladora de Exportación en México: Mitos y Realidades, op.cit; p. 67.

[2] “El retorno de mercancías destinadas a eventos culturales patrocinadas por entidades públicas nacionales o extranjeras y universidades, se podrá autorizar las veces que sea necesario, por plazos mayores a los establecidos en la ley aduanera siempre que existan causas debidamente justificadas.

[3] Consultar también los Artículos 146, 182 Fracción II, 183 fracción I y II de la misma Ley Aduanera, Artículo 136 del Reglamente, y la Regla 4.2.2 de las Reglas Generales de Comercio Exterior.

[4] Sistema Integral de Información de Comercio Exterior, “Decreto para el fomento de la Industria Manufacturera, Maquiladora y de Servicios de Exportación”, en línea, Dirección URL: http://www.siicex.gob.mx/portalSiicex/SICETECA/Decretos/Programas/ IMMEX/IMMEX.htm.

[5] Para un mayor acercamiento al Artículo 108, revisar los Artículos, 52 y 59, 63-A ,182 Fracción I a), II, de la Ley Aduanera, Las Reglas 3.3.18, 1.3.3, 1.6.6, Artículo 4 y 24 del Decreto IMMEX y Artículo 28 del Código Fiscal de la Federación.

[6] Cancino Rodolfo, Trejo Pedro “Nuevo Derecho Aduanero Electrónico”, Editorial Novum, México, 2015.

[7] Véase: Código Fiscal de la Federación, “Artículo 42 y 42-A”.

[8] Cfr. Ley Aduanera, Artículo 93 y 95..

[9] Cámara de Diputados, “ Código Fiscal de la Federación”, 2014, en línea, Dirección URL: http://www.diputados.gob.mx/LeyesBiblio/pdf/8_070115.pdf

[10] Véase: Claves de pedimento: Apéndice 2, del Anexo 22, de las Reglas Generales de Comercio.

[11] VLa LIGIE fue publicada en el Diario Oficial de la Federación el 18 de enero de 2002 y entró en vigor el 1 de abril del mismo año. El 18 de junio de 2007, se publicó la anterior modificación a esta Ley y a la tarifa que contiene, para apegarse a los lineamientos marcados por la Organización Mundial de Aduanas, de la que México forma parte, actualizando así la tarifa conforme a la nomenclatura arancelaria y a los estándares internacionales.

[12] Véase: “Artículo 48” del CFF.

[a] Profesor e Investigador de la Facultad de Derecho de la UNAM en el Área de Comercio Exterior.