El presente estudio persigue el objetivo de identificar los elementos mínimos necesarios que finquen las bases para una política anticorrupción articulada y coherente a la realidad del Estado de Hidalgo. Esto en función del análisis de las dimensiones estructural y procesal: marco jurídico, costos operativos, mecanismos de rendición de cuentas, acceso a la información y de transparencia, así como una valoración de los resultados generales.

Palabras clave: Política pública, corrupción, impunidad, simulación

This study seeks to identify the minimal elements necessary to set the bases of an anticorruption policy, articulated and coherent to the reality of the State of Hidalgo, based on the analysis of the structural and procedural dimensions: legal, operational costs, mechanisms of accountability, access to information and transparency as well as an assessment of the overall results.

Keywords: Public policy, corruption, impunity, simulation

Diseñar, articular y coordinar políticas anti-corrupción es una tarea difícil y la razón es simple. Se requiere de basto conocimiento sobre derecho, administración pública y privada, contaduría, economía, estadística, sociología, comunicación y antropología. Esto implica que un equipo de especialistas sobre la materia trabaje sobre las áreas antes mencionadas y que un líder extraiga información precisa de cada uno de ellos, paralelo a esto, se debe tomar en cuenta el punto de vista de expertos externos, ciudadanía, políticos y servidores públicos.

La inclusión de una política anti-corrupción requiere de gran esfuerzo y dedicación, responsabilidad institucional, pero sobre todo del compromiso de las autoridades en turno donde su estandarte debe ser la ética pública. Se debe contar con una legislación sin ambigüedad en sus definiciones, establecer mecanismos sencillos y expeditos para los procedimientos, archivo, manejo de la transparencia, acceso a la información y la rendición de cuentas.

Sin duda alguna el reto de diseñar una política pública para combatir a la corrupción es una cuestión compleja, basta con entender que aunado a lo descrito en los párrafos anteriores se agrega el peso de presiones de empresarios, políticos y funcionarios en desacuerdo, la incapacidad o desinterés de los ejecutores para implementarla, entre otras tantas particularidades propias de cada orden de gobierno.

Con base en lo anterior, el objetivo del presente estudio es identificar los elementos mínimos necesarios que finquen las bases para una política anticorrupción articulada y coherente a la realidad del Estado de Hidalgo. Nótese que la propuesta no es original pues se basa en algunos estudios previos, pero es innovadora al no contar con precedentes en el contexto hidalguense.

La hipótesis central es que las acciones anticorrupción en la entidad se posicionan como un elefante blanco al no presentar mejoras significativas en el combate a la corrupción y efectuar un gasto económico elevado. Las evidencias presentadas en este estudio, confirman tal hipótesis. En este sentido, los hallazgos más importantes son los siguientes:

De los hallazgos anteriores se deducen diversas recomendaciones que son necesarias para la consolidación de una política de rendición de cuentas integradora y coherente a la realidad hidalguense. Dichas recomendaciones son producto de valoraciones de las dimensiones estructural y procesal: marco jurídico, costos operativos, mecanismos de rendición de cuentas, acceso a la información y de transparencia, así como una valoración de los resultados generales.

El estudio se divide en tres partes: en la primera, se aborda las principales características de la corrupción así como los principales antecedentes y resultados de la acción pública en materia de combate a la corrupción, en la segunda, se explican por qué las acciones gubernamentales se han convertido en un elefante blanco y por último se presentan las conclusiones del estudio.

Como se dijo con antelación, el tema que nos ocupa son las medidas que el gobierno hidalguense ha emprendido para combatir el fenómeno de la corrupción, esto implica la necesidad de sustentar el análisis en un marco teórico que lo respalde, por tanto, un servidor tomo como punto de referencia a “la acción pública”, ya que este elemento parte de la lógica de que los problemas sociales son complejos y por tanto las acciones gubernamentales también lo son.

En este sentido, el marco de la acción pública abarca entre otros tantos elementos el análisis e implementación de políticas públicas, el análisis de redes como herramienta útil para el estudio de la corrupción, la inclusión de gobernabilidad para el estudio de estrategias que incrementen la capacidad de aprovechamiento de los recursos humanos, financieros y materiales, así como la gobernanza para el análisis de la cooperación de actores gubernamentales y no gubernamentales en los asuntos públicos.

Como primer elemento del análisis a elaborar, es menester definir que es corrupción[1], por tal razón se toma como punto de partida el concepto de Klitgaard (1988) “el abuso de poder público en beneficio propio”. Asimismo se retoma como elemento de referencia la definición de Transparencia Internacional la cual sostiene que la corrupción es “el mal uso del poder encomendado para obtener beneficios privados” por supuesto esto incluye no solamente una ganancia financiera, sino ganancias en especie y favores. Con base en lo anterior y de estudios previos como los de Ackerman (2001), Azuela (2005) y Arjona (2002) entre otros, se deduce que la corrupción se encuentra en función de códigos morales y éticos, de la dimensión cultural, del sistema político, del marco normativo de cada país y del espacio de tiempo en que se desarrolla.

El tema de la corrupción es un tema que en apariencia todos conocen y reconocen como problema público. Por esta razón, en nuestro país los gobiernos federal, estatales y municipales han incorporado al tema en la agenda pública, esto en gran medida por la presión ejercida por grupos en pro de las buenas prácticas gubernamentales[2] tanto internacionales como nacionales.Dichas presiones son influenciadas porque el fenómeno de la corrupción es considerado por numerosos autores como uno de los obstáculos para el desarrollo social y económico de cualquier sociedad, de hecho la mayoría de la literatura, constata que la corrupción tiene un impacto negativo directo en el desarrollo de los países.

Por esta razón, nuestro país lleva más de treinta años creando leyes y reestructurando instituciones dedicadas al combate de la corrupción, esto en gran medida porque el tema se encuentra diagnosticado como uno de los principales problemas sociales. Producto de dichas presiones sociales y reestructuración jurídica, México ha firmado tres importantes convenios anticorrupción: la Convención Interamericana contra la Corrupción de los Estados Americanos (OEA)[3], la Convención para Combatir el Cohecho de Servidores Públicos extranjeros en Transacciones Comerciales Internacionales de la Organización para la Cooperación y Desarrollo Económico (OCDE)[4] y la Convención de las Naciones Unidas contra la Corrupción (ONU)[5], también conocida como la convención de Mérida.

El gobierno federal ha creado al Instituto Federal de Acceso a la Información Pública,[6] IFAI; creó la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental[7]; incorporó el servicio profesional de carrera; la suscripción de convenciones contra la corrupción; la independencia de los órganos internos de control respecto de las dependencias y entidades controladas; la aplicación de programas de monitoreo ciudadano y testigos sociales, y el lanzamiento de portales de obligaciones de transparencia. Incluso la Contaduría Superior de Hacienda le cedió su lugar a la Auditoria Superior de la Federación con el objetivo de apuntalar al legislativo como un contrapeso institucional.

De 2001 a 2012 se han instaurado en la federación dos programas nacionales de combate a la corrupción,[8] el primero, se ha orientado a cambiar el enfoque correctivo de la fiscalización y el control para darle un carácter preventivo y de corresponsabilidad de la Administración Pública Federal en el combate a la corrupción; el segundo, se enfocó a fortalecer la rendición de cuentas, como la reforma constitucional que reconoce el acceso a la información como un derecho fundamental, estableciendo principios y criterios que deben cumplir las instituciones públicas en todos los niveles de gobierno.

Las acciones que ha emprendido la federación en materia de combate a la corrupción han obligado a las entidades federativas a consolidar acciones homologas desde sus ámbitos de competencia. Por su parte, el estado de Hidalgo le ha dado continuidad con la incorporación de la Ley de transparencia y acceso a la información pública gubernamental para el Estado de Hidalgo en 2006, el órgano Superior de Fiscalización se reformó para convertirse en la Auditoria Superior del Estado de Hidalgo en 2010, en el mismo año se incorpora al servicio público el Instituto de Acceso a la Información Pública, el cual tiene bajo su mando unidades de información pública gubernamental en las dependencias y órganos que componen al ejecutivo estatal y municipales en nuestra entidad.

Sin duda alguna se han tenido avances significativos con la creación de leyes e instituciones cuyo objeto es combatir a la corrupción y fomentar el estado de derecho y la ética pública, no obstante, los resultados obtenidos no han sido favorecedores, por ejemplo, si revisamos el Índice de Percepción de la Corrupción (IPC) de Transparencia Internacional damos cuenta que lejos de disminuir la corrupción en nuestro país se ha mantenido constante y esta tendencia es aún más significativa en nuestra entidad.

| México | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| Número de países evaluados | 41 | 54 | 52 | 85 | 99 | 102 | 133 | 149 | 149 | 146 | 159 | 163 | 180 | 180 | 180 | 178 | 183 | 176 | 177 |

| Ranking mundial | 32 | 38 | 47 | 55 | 58 | 59 | 51 | 57 | 64 | 64 | 65 | 70 | 72 | 72 | 89 | 98 | 100 | 105 | 106 |

| Puntuación en el IPC | 3.1 | 3.3 | 2.6 | 3.3 | 3.4 | 3.3 | 3.7 | 3.6 | 3.6 | 3.6 | 3.5 | 3.3 | 3.5 | 3.6 | 3.3 | 3.1 | 3.0 | 3.4 | 3.4 |

Tabla I. Posición de México en el índice de percepción de la corrupción (IPC) de 1995 a 2012. Fuente: Elaboración propia a partir de los datos de Transparencia Internacional. Índice de Percepción de la Corrupción de 1995 a 2013.

De acuerdo con el Índice de Percepción de la Corrupción de Transparencia Internacional 2013, sin duda el más reconocido sobre corrupción, se enlistan numerosos países. Acorde a sus resultados de 177 países miembros, México ocupa el lugar 106[9] de dicha jerarquía, con una calificación en materia de corrupción de 3.4, de una escala de 10 (altamente limpio) y 0 (altamente corrupto). Las calificaciones del país desde el comienzo de dicho índice han sido altas en cuanto a corrupción, el promedio del país desde 1995 al 2013 es de 3.3, encontrando en 1997 su máximo histórico con una calificación de 2.6.

Aunado a lo anterior si revisó el índice de Fuentes de Soborno 2011 de Trasparencia Internacional, donde se encuestaron a más de 3000 ejecutivos de empresas a nivel mundial, México se ubica en la casilla 26 de 28 posibles, con una nota de 7, ubicándolo por debajo del promedio mundial al ser éste de 7.8.

Estos indicadores nos sirven como un elemento diagnóstico del problema de la corrupción en México, es decir, como se ve a nuestro país a nivel internacional en materia de corrupción, es momento de preguntarnos ¿cómo se encuentra el Estado de Hidalgo, al interior de una federación considerada como corrupta?, para responder esta interrogante, un servidor se basó en los resultados del Índice Nacional de Transparencia y Buen Gobierno 2010[10], indicador aplicado por Transparencia Mexicana.

En dicho índice el estado de Hidalgo está ubicado en el lugar número 28 de la jerarquía de entidades federativas, sólo antes de los estados de Oaxaca, Guerrero, México y el Distrito Federal. Los primeros cinco lugares corresponden a los estados de Baja California Sur, Durango, Nayarit, Aguascalientes y Yucatán, siendo estos últimos los menos corruptos. La evaluación hidalguense en el índice referido fue de 11.6, lo cual significa que en 2010 existió corrupción en 11.6 de cada 100 ocasiones en que se realizó un trámite o se accedió a un servicio público. La tendencia general del Estado es descendente pues en 2001 el índice que nos ocupa fue de 6.7, cayó a 3.9 en 2003, subió a 11.4 en 2005, descendió a 7.1 en 2007, y en 2010 llegó a su máximo histórico con un resultado de 11.6.

“Desde una perspectiva sociológica la confianza es concebida como una propiedad colectiva que no está aislada de los individuos. Por el contrario, al ser ésta un atributo colectivo, la confianza determina en gran medida muchas de las relaciones entre personas” (Parametría, 2011: 1). Bajo esta lógica, en la actualidad nuestra sociedad está organizada de tal forma que las interacciones sociales dependen de las expectativas que tenemos de las personas que nos rodean o para el caso que nos ocupa de las instituciones públicas.

En este sentido, al ser la confianza una construcción social tan importante, puede influir de manera sustancial no solo en la opinión de los individuos respecto a una persona o a un fenómeno en particular, sino en la forma en que estos toman decisiones, que puede ser desde la forma en que se decide un voto hasta la manera en que se escoge un canal de noticieros (Parametría, 2011: 1).

Esto tiene que ver con el grado de respuesta que las personas encuentran en las instituciones y que tipo de relación se establece entre ellos. Asimismo, la confianza en las instituciones pude llegar a ser un reflejo de funcionalidad en la democracia y de apertura social de un país, ya que en la medida en que se tenga mayor confianza institucional, los lazos entre los actores gubernamentales y la sociedad se vuelven más estrechos y claros.

Entonces, ¿los mexicanos confiamos en nuestras instituciones públicas?, de acuerdo con Consulta Mitofsky (2012) en su encuesta “México: confianza en sus instituciones”, nos muestra la percepción ciudadana de acuerdo a si ésta es alta, mediana o baja. En el grupo de alta confianza aparecen 5 instituciones: universidades, iglesia, ejército, la Comisión Nacional de Derechos Humanos CNDH y los medios de comunicación, todas ellas tienen una calificación arriba de 7 y acumulan más del 20% de los ciudadanos con mucha confianza.

En el grupo de confianza media, se ubica la Suprema Corte de Justicia de la Nación SCJN, empresarios, el Instituto Federal Electoral IFE, Bancos y la presidencia de la república, todos ellos tienen calificaciones superiores de 6 pero inferiores a 7. En el grupo de instituciones de baja confianza, encontramos a los sindicatos, partidos políticos, policías, diputados y senadores, todos ellos con calificaciones debajo de seis.

De acuerdo con las conclusiones de la encuesta “México: confianza en sus instituciones”, de Consulta Mitofsky (2012), hay una tendencia a disminuir la confianza con las instituciones conforme aumenta la edad, se muestra una baja de confianza cuando sube el nivel de estudios y así los peores niveles los vemos entre los ciudadanos que reportan alta escolaridad; en el caso de las personas con estudios de secundaria, muestran más confianza en las universidades, iglesia y la CNDH.

Por regiones, en general el centro y sur del país son las zonas donde se tiene menos confianza en las instituciones públicas. Por su parte, las instituciones que se mantienen constantes en los últimos lugares de confianza son los legisladores, partidos políticos, sindicatos y policías, pues todos conservan ese lugar en todos los grupos poblacionales.

Como se puede apreciar en el estudio de consulta Mitofsky los ciudadanos confiamos poco en nuestras instituciones, no obstante, dicho estudio está en función del gobierno federal, lo que nos deja un marco de referencia generalizado, por tal motivo serealizó una breve encuesta a 420 personas en diez municipios de Hidalgo[11] tomando como punto de referencia la pregunta: ¿Qué tanto confía en…?, de la Encuesta Nacional sobre Cultura Política y Participación Ciudadana 2012[12] con el objeto de conocer la percepción ciudadana en torno a las instituciones regionales: el gobernador, los jueces, los presidentes municipales así como diputados locales.

En una escala de 0 a 10 donde 0 es nada y 10 es mucho, por favor dígame ¿qué tanto confía en…?

| Gobierno | Gobernador | Jueces | Presidente municipal | Diputados locales | |

| Nivel de confianza[13] | % | % | % | % | % |

| Alta | 23.03 | 20.81 | 35.08 | 21.94 | 14.51 |

| Mediana | 34.1 | 32.33 | 33.99 | 30.49 | 30.52 |

| Baja | 42.35 | 45.76 | 27.98 | 46.79 | 52.61 |

| NC | 0.52 | 1.1 | 2.95 | 0.78 | 1.36 |

| Total | 100 | 100 | 100 | 100 | 100 |

Tabla II. Confianza en las instituciones públicas a nivel regional. Fuente: Elaboración propia.

En el marco estatal los ciudadanos perciben a sus instituciones públicas de la siguiente manera: al gobernador, el 45.76% lo percibe como de baja confianza, el 32.33% lo califica como de mediana confianza y el 20.81% lo percibe como de alta confianza. Para el caso de los presidentes municipales, el 46.79% lo percibe como de baja confianza, el 30.49% lo percibe como de mediana confianza y el 21.94% tiene un nivel de confianza alto. En el caso de los diputados locales, el 53.61% los percibe como de baja confianza, el 30.52% lo percibe como de mediana confianza y sólo el 14.51% como de alta confianza.

En cuanto al gobierno estatal, dos de cada cinco hidalguenses lo consideran de baja confianza, uno de cada tres lo posiciona como de mediana confianza y uno de cada cinco manifiesta tener una confianza alta en su gobierno estatal. Como podemos corroborar en nuestra vida cotidiana, perder la confianza en las instituciones públicas es fácil, es decir, no confiamos en ellas por las actividades o labores que desempeñan día a día. Precisamente por sus acciones de día a día es necesario que se confíe en ellas, pues es de vital importancia para el buen funcionamiento de las mismas, incluso para la tenencia o pérdida de legitimidad[14]. Por ejemplo, no se puede entender tal o cual acción gubernamental, si no existiera la confianza hacia la misma.

“Las legitimaciones sirven para mostrar cómo o por qué las instituciones existentes son adecuadas para emplear el poder político en forma tal que lleguen a realizarse los valores constitutivos de la identidad de la sociedad” (Habermas en Serrano, 1994: 24). Acorde a esta idea, la legitimidad de una institución pública se juzga por el sentimiento de pertenencia o identificación por parte de los gobernados hacia las mismas pues de ello depende su credibilidad o desconfianza.

La legitimidad es la perspectiva en la que se suele poner al titular del poder, por lo tanto requiere que el poder sea legítimo. En este sentido, el poder legítimo, es en última instancia el que produce normas justas y se acata a ellas. Al respecto, Nye (2011) señala que la débil legitimidad de las instituciones gubernamentales contribuye a la corrupción, en este sentido, si contamos con un sistema de contrapesos débil[15] orientado a la supremacía del ejecutivo sobre sus homólogos, lo más seguro es que las prácticas de corrupción se desarrollen y queden en la impunidad. Interpretando esta lógica en nuestra entidad, el mayor contrapeso lo podemos encontrar en el H. Congreso del Estado de Hidalgo, y es aquí precisamente donde encontramos el primer obstáculo, pues tanto el Congreso, el gobierno del Estado de Hidalgo y la mayoría de las presidencias municipales, pertenecen a un mismo partido político, mismo que se ha posicionado como la primer fuerza política en la entidad, desde el siglo pasado.

Que coexista la corrupción en el Estado de Hidalgo es perjudicial porque el potencial productivo de la entidad federativa y el de sus municipios no son alcanzados. Políticas que pueden inducir mayores tasas de crecimiento son desechadas o alteradas para que un grupo de individuos puedan gozar de beneficios extraordinarios derivados de actividades corruptas. Además, se obstruye el desarrollo económico al hacer más complicado el proceso burocrático.

En México, de acuerdo con estimaciones del Banco Mundial en el 2003, la corrupción absorbió alrededor del 9 por ciento del Producto Interno Bruto, cifra superior al total del gasto educativo del país[16]. La corrupción de los altos funcionarios introduce serias distorsiones en la economía y en la sociedad en diversos países. Hay quien sostiene que

los actos corruptos generan grandes beneficios individuales, al mismo tiempo que políticas públicas ineficientes e inequitativas. Estudios empíricos han demostrado que los gobernantes corruptos favorecen proyectos públicos de capital intensivo con poco valor para promover el desarrollo económico, así como la explotación irracional de los recursos naturales (Arellano, 2003:1).

El propio Índice de Corrupción y Buen Gobierno refuerza esta idea, pues tan sólo en el 2010 se registró que el costo aproximado de cada acto de corrupción es de $165.00, mientras que en 2007 fue de $138.00. El número de actos de corrupción para el 2010 fue de 200 millones, superando los actos del 2007 que fueron 197 millones. Tomando en consideración estas cifras el costo aproximado de la corrupción en el país en 2010 fue de 33 mil millones de pesos, en 2007 este costo fue de 27 mil millones de pesos. Estas cifras reflejan que los hidalguenses en promedio destinaron el 14% de su ingreso a este rubro.

| Concepto | 2001 | 2003 | 2005 | 2007 | 2010 |

| Índice nacional de corrupción y buen gobierno. | 10.6 | 8.5 | 10.1 | 10.0 | 10.3 |

| Calificación de Hidalgo en el ICBG. | 6.7 | 3.9 | 11.4 | 7.1 | 11.6 |

| Número de actos de corrupción. | 214 millones | 101 millones | 115 millones | 197 millones | 200 millones |

| Costo promedio aproximado de cada acto de corrupción. | $109.50 | $107.00 | $177.40 | $138.00 | $165.00 |

Tabla III. Resultados de la encuesta nacional de corrupción y buen gobierno (ICBG). Fuente: Elaboración propia a partir de los datos presentados por Transparencia Mexicana. Índice de percepción de la corrupción 2005 a 2010.

El análisis de los principales indicadores que existen sobre corrupción, obliga a fijar la mirada sobre el gasto que el gobierno del Estado de Hidalgo ha ejecutado para combatir a la misma, pues como hemos sido testigos los resultados han sido prácticamente nulos.

A siete años de la creación del decreto no. 217 que contiene la “Ley de transparencia y acceso a la información pública gubernamental para el Estado de Hidalgo” con la finalidad de combatir a la corrupción nuestra entidad federativa ha destinado los siguientes recursos:

Tal y como se presenta en la tabla IV, durante la administración del Lic. Miguel Ángel Osorio Chong, se destinaron $881,009,430 (ochocientos ochenta y un millones, nueve mil cuatrocientos treinta pesos) para solventar la acción pública en materia de rendición de cuentas, transparencia, acceso a la información y combate a la corrupción. Este gasto incluye los presupuestos de la secretaría de la contraloría, el tribunal fiscal administrativo, el órgano superior de fiscalización, el Instituto de acceso a la información pública, así como el fondo de fiscalización. Si realizamos un balance entre el gasto ejercido y los resultados obtenidos es evidente la poca eficacia que se ha tenido al respecto.

| (Miles de pesos) | ||||||

| 2007 | 2008 | 2009 | 2010 | 2011 | Total por organización | |

| Secretaria de contraloría | 15,334.4 | 26,827.9 | 49,760.3 | 49,359.8 | 58,592.74 | 199,875.14 |

| Poder Judicial. Tribunal fiscal administrativo | 3,721.5 | 4,196.0 | 5,275.3 | 4,895.6 | 5,124.43 | 23,212.83 |

| Poder Legislativo. Órgano de fiscalización superior[17]. | 38,648.6 | 36,361.1 | 46,711.3 | 46,022.3 | 66,711.30 | 234,454.60 |

| Instituto de Acceso a la Información Pública[18]. | 12,732.3 | 12,901.44 | 25,633.74 | |||

| Fondo de fiscalización. | N/D | 229,280.0 | 124,960.0 | N/D | 43,593.12 | 397,833.12 |

| Total | 57,704.50 | 296,665.00 | 226,706.90 | 113,010.00 | 186,923.03 | |

| Deuda pública | 2,741,220.3 | 216,752.2 | 324,160.5 | 437,753.9 | 426,134.11 | |

Tabla IV. Gasto ejercido en materia de rendición de cuentas, transparencia, acceso a la información y combate a la corrupción del gobernador Miguel Ángel Osorio Chong 2007-2011. Fuente. Presupuesto de egresos del Estado de Hidalgo 2007-2011.

Por su parte en lo que va de la administración del Lic. José Francisco Olvera Ruíz se ha gastado $515,148,030, si a esa suma le agregamos el presupuesto de egresos aprobado del 2014, para final de año se habrá ejercido $765,980,668, también con resultados muy pobres.

| 2012 | 2013 | Presupuesto de egresos ejecutado | Presupuesto aprobado para 2014 | |

| Secretaria de contraloría y transparencia. | 74,543,380 | 131,214,681 | 205,758,061 | >138,629,124 |

| Poder judicial. Tribunal fiscal administrativo. | 6,791,070 | 7,966,295 | 14,757,365 | >8,590,366 |

| Poder legislativo. Auditoria Superior del Estado de Hidalgo. | 81,491,300 | 83,677,392 | 165,168,692 | >88,071,240 |

| Instituto de acceso a la información pública | 13,206,272 | 13,363,902 | 26,570,174 | >15,541,908 |

| Fondo de fiscalización | 50,000,000 | 52,893,738 (Ramo 22). |

102,893,738 | >0 |

| TOTAL | 226,032,022 | 289,116,008 | 515,148,030 | >250,832,638 |

| Deuda pública | 1,973,721,007 | 513,973,831 | 2,487,694,838 |

Tabla V. Gasto ejercido en materia de rendición de cuentas, transparencia, acceso a la información y combate a la corrupción del gobernador José Francisco Olvera Ruíz 2011-2013. Fuente. Presupuesto de egresos del Estado de Hidalgo 2012-2014.

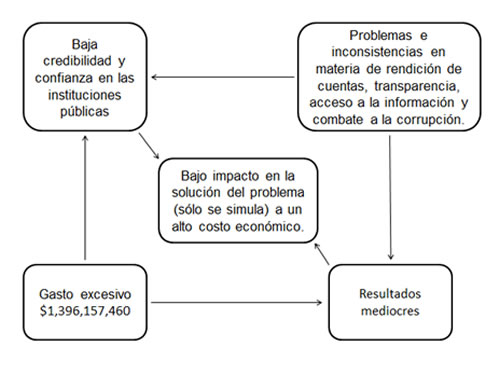

Si se suma el gasto ejercido por ambas administraciones, desde la creación del decreto No. 217, el Estado de Hidalgo ha gastado un total de $1,396,157,460 (mil, trescientos noventa y seis millones, ciento cincuenta y siete mil cuatrocientos sesenta pesos), cifra por demás estratosférica si se contrasta con los resultados obtenidos, pues éstos han sido prácticamente nulos. Este efecto en gran medida se debe a las rutinas y falta de claridad en los objetivos de cada institución; inexistencia de indicadores fiables que cuantifique el buen o mal desempeño institucional; al compromiso político con ciertos actores de peso, por sólo mencionar algunas causas.

En general la acción pública no está cumpliendo los objetivos del Plan Estatal de Desarrollo, tan sólo hay que recordar que en materia de rendición de cuentas, transparencia, acceso a la información y combate a la corrupción se planteó dotar a las instituciones del Estado de credibilidad, impulsar a la competitividad, pero sobre todo contrarrestar los elementos que impiden la consolidación del tan añorado desarrollo regional en la entidad.

En efecto, dichos elementos se encuentran sustentados en el Plan Estatal de Desarrollo 2011-2016, pues en su eje rector 4. Gobierno Moderno, Eficiente y Municipalista[19] se plantean una serie de objetivos que permitan la consolidación de los elementos antes citados, y que a su vez son pieza clave para la efectividad de los ejes rectores: Competitividad para el desarrollo económico sustentable y desarrollo ordenado y sustentable.

Una de las principales razones de que la corrupción no haya disminuido sus niveles en nuestra entidad federativa e incluso en el país, responde en gran medida a la ambigüedad presente en el marco normativo y en sus leyes secundarias. Al momento de revisarlas dimos cuenta que su enfoque poco tiene que ver con el combate a la corrupción y mucho con la fiscalización del gasto público.

Si bien es cierto que la constitución local en sus artículos 149 y 150 fundamenta lo relativo a las responsabilidades de los servidores públicos y juicios políticos, sus leyes secundarias como la Ley de responsabilidades de los servidores públicos para el Estado de Hidalgo, muestran diversas inconsistencias al momento de castigar los actos de corrupción, por ejemplo, en su artículo doceavo de la ley en cuestión a la letra dice:

Artículo 12. Cualquier ciudadano bajo su más estricta responsabilidad y mediante la presentación de elementos de prueba, podrá formular por escrito denuncia ante la Cámara de Diputados por las conductas a que se refiere el artículo 7o. Presentada la denuncia y ratificada dentro de tres días hábiles se turnará de inmediato con la documentación que la acompaña a la Comisión Instructora, para que dictamine si la conducta atribuida corresponde a las enumeradas por aquellos preceptos y si el inculpado está comprendido entre los servidores públicos a que se refiere el artículo 2o; así como si la denuncia es procedente y por lo tanto amerita la incoación del procedimiento. Las denuncias anónimas no producirán ningún efecto.

Este artículo al menos presenta tres inconsistencias: la primera, es que si algún ciudadano o incluso algún subordinado quiere denunciar los actos de corrupción de un funcionario público, ya sea por actos de nepotismo, soborno en contratos públicos o malversación de fondos, estos lo tendrán que hacer “bajo su más estricta responsabilidad”, lo que deja entre dicho que si existen represarías en su contra es porque ellos así lo buscaron; segundo, la comisión instructora será la que dictamine si procede o no la acusación en cuestión, de tal manera que si la mayoría del Congreso Local pertenece a un sólo partido político, es muy difícil que proceda, esto estaría en función del escándalo público que el acto produjera así como del apoyo político que el acusado tuviera en ese momento y; tercero, si la denuncia es anónima aunque se presenten elementos de prueba suficientes ésta no producirá ningún efecto.

Al revisar al mayor contrapeso en el estado de Hidalgo, es decir, la cámara de diputados a través de la Auditoria Superior del Estado de Hidalgo, damos cuenta que no se enfoca en la prevención y castigo de la corrupción, pues en su ley persigue el objetivo de regular las funciones de fiscalización de la cuenta pública a que se refieren los artículos 56 y 56bis de la constitución local, los fondos públicos federales, así como dar seguimiento a la situación patrimonial de los servidores públicos. Dejando completamente de lado los actos de nepotismo, malversación de fondos, extorsión, soborno en contratos públicos, así como el lavado de dinero (donde se pueden prestar nombres).

Por su parte la secretaría de la contraloría poco se enfoca en la prevención y castigo de la corrupción, pues en la ley orgánica de la administración pública para el estado de Hidalgo como en el propio reglamento interior de la contraloría se establece de manera generalizada sus facultades y que sus actividades estarán en función de lo establecido en los programas, objetivos y estrategias del Plan Estatal de Desarrollo, así como aquello que determine el Gobernador.

Al respecto cabe hacer mención que dichos objetivos desde la administración pasada se han enfocado en la fiscalización del gasto público así como en el fomento de la rendición de cuentas, aunque para el último caso no existe una política integral que vincule de manera armónica a las instituciones públicas encargadas del combate a la corrupción. En cuanto al combate a la corrupción en su portal electrónico[20], la secretaría de la Contraloría establece demasiada burocracia para realizar una denuncia, lo cual se posiciona sin duda alguna como un desaliento para aquellos que pretenden denunciar actos ilícitos.

En cuanto a la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público del Estado de Hidalgo, se establece la obligatoriedad de planeación de las adquisiciones, arrendamientos y servicios a través de licitaciones públicas mediante convocatoria pública e igualdad de oportunidades, fijando plazos y etapas. No obstante, las dependencias y los ayuntamientos podrán celebrar contratos de adquisiciones y arrendamientos o de servicios a través del procedimiento de invitación a tres proveedores, dejando en ello la suficiente discrecionalidad a los funcionarios para ejecutar actos de corrupción sin ninguna consecuencia jurídica alguna.

En fin, podemos seguir con las demás leyes, pero el hacerlo resultaría bastante largo y tedioso, por lo que presento a continuación una tabla con el resumen de todas las leyes relacionadas con la transparencia, acceso a la información así como de rendición de cuentas y combate a la corrupción. No obstante, debemos tomar en consideración que desarrollar técnicas de gestión para dar cumplimiento a los mandatos legales es también fundamental, así como delinear bases fuertes mediante el perfeccionamiento del sistema legal para abatir la corrupción en amplios sectores del ejercicio público gubernamental.

| Ley | Artículos relevantes | Aspectos generales |

| Declaración Universal de los derechos Humanos | 19 | Derecho universal a la libertad de opinión, expresión e información. |

| Pacto internacional de derechos civiles y políticos | 19 | Derecho fundamental de buscar, difundir y recibir cualquier tipo de información. |

| Convención americana sobre derechos humanos | 13 | Libertad de pensamiento y de expresión. |

| Constitución Política de los Estados Unidos Mexicanos (CPEUM). | 6,8,9,26,39,102. | Mandatos constitucionales en materia de: derecho a la información, derecho de petición, derecho de asociación, derecho de participación en la planeación democrática y la responsabilidad de los servidores públicos de responder ante los ciudadanos por vía de las instituciones públicas facultadas para ello. |

| Constitución Política del Estado Libre y Soberano de Hidalgo. | 4,4bis,56,71,149,150 | Las normas relativas a los derechos humanos, serán atendidas por los Funcionarios y Empleados Públicos, cuando se formule por escrito. La Auditoría Superior del Estado de Hidalgo, es el Órgano Técnico responsable de la fiscalización de las Cuentas Públicas del Estado y de los Ayuntamientos. Fundamenta las Responsabilidades de los servidores públicos, así como los Sujetos de juicio político. |

| Ley general de contabilidad gubernamental | 1,2,16,33,44,48, 52,54,55,56,57,58 | La contabilidad pública debe facilitar la fiscalización de los activos, pasivos, ingresos y gastos con el objeto de facilitar la confiabilidad de los estados financieros en los tres niveles de gobierno. |

| Ley orgánica municipal del Estado de Hidalgo | 1,3,4,8,9,10,11,12,13,52,58 | Fundamenta el derecho de la información como una garantía individual, por lo que prevé a los servidores públicos como los sujetos obligados para proveerla a través de las Unidades de Información Pública Gubernamental las cuales tendrán a su cargo la tarea de revisar si la información solicitada no sea confidencial o reservada. |

| Ley de responsabilidades de los servidores públicos para el Estado de Hidalgo. | 7,8,9,10,11,12,25,80 | Referente al juicio político a los servidores públicos[21] que violen las garantías individuales, usurpen atribuciones y que en general motiven el mal funcionamiento de las instituciones públicas. Asimismo fundamenta la obligatoriedad para los servidores públicos de presentar su declaración patrimonial bajo protesta de decir la verdad. |

| Ley de planeación para el Estado de Hidalgo | 4,5,16,17 | Establece que la acción pública debe ser planeada. Dicha actividad debe estar a cargo del Comité de Planeación para el Desarrollo del Estado de Hidalgo, mediante la conducción coordinada del jefe del ejecutivo estatal y los presidentes municipales. |

| Ley de la Auditoria Superior del Estado de Hidalgo | 1 | Su objeto es regular las funciones de fiscalización de la cuenta pública a que se refieren los artículos 56 y 56bis de la constitución local, los fondos públicos federales, así como dar seguimiento a la situación patrimonial de los servidores públicos. |

| Ley de los trabajadores al servicio de los gobiernos estatal y municipales, así como de los órganos descentralizados | 3,4,32 | Referente a la protección del empleo público de los trabajadores de base, donde se indica que después de seis meses de servicio ininterrumpido serán inamovibles (excluye a los trabajadores de confianza y a quienes presten sus servicios mediante contrato civil o se les pague mediante el pago de honorarios). |

| Ley de adquisiciones y servicios del sector público del Estado de Hidalgo | 1,8,14,17,32,34,39,42,47,73,75,76,78 | Establece la obligatoriedad de planeación de las adquisiciones, arrendamientos y servicios a través de licitaciones públicas mediante convocatoria pública e igualdad de oportunidades, fijando plazos y etapas. No obstante, las dependencias y los ayuntamientos podrán celebrar contratos de adquisiciones y arrendamientos o de servicios a través del procedimiento de invitación a tres proveedores. |

| Ley estatal del procedimiento administrativo para el Estado de Hidalgo | 1,18,19,23,25,35,36,63,67,68,69,75,76,81,82,83,84,85,86,89,90,92 | Relativo a los actos, omisiones, procedimientos de la administración pública estatal y municipal, así como el procedimiento a seguir ante el tribunal fiscal Administrativo del Estado de Hidalgo para su nulidad. |

| Ley orgánica de la administración pública del estado de hidalgo | 33 | |

| Código Penal para el Estado de Hidalgo | 298,299,300,307,308,309,314 | Contempla los delitos contemplados en contra de la administración pública, tales como: soborno, extorsión, cohecho, nepotismo, malversación de fondos, aviadores. |

| a) Reglamento de la Ley de Transparencia y acceso a la Información Pública gubernamental del Estado de Hidalgo. b) Estatuto orgánico del Instituto de Acceso a la Información Pública Gubernamental para el Estado de Hidalgo. c) Hidalgo no cuenta con Ley de consulta ciudadana, por tanto el referente sobre la materia son: los artículos 24 y 141 de la constitución local y el artículo 121 de la Ley electoral del Estado de Hidalgo. d) Así como toda normatividad no prevista y que aplique como suplemento a la normatividad aquí expuesta, como: la Ley de Servicio público para el Estado de Hidalgo; la Ley de Protección a los datos personales del estado de Hidalgo y la Ley Estatal de Procedimientos Administrativos. |

||

Tabla VI. Marco jurídico en materia de combate a la corrupción. Fuente: Elaboración propia

En general en nuestro estado, el marco jurídico que rige las interacciones intergubernamentales refleja escenarios de ambigüedad e insuficiencia en leyes y reglamentos, incluso se llegan a presentar casos de incoordinación entre una ley y otra, lo que da a entender que en el momento de creación de leyes nuevas no se realiza un estudio a detalle del marco normativo de precedencia.

La administración estatal cuenta con una normatividad administrativa sobre la materia insipiente, y además, el propio ejecutivo es incapaz de solucionar dichas ambigüedades porque la aprobación de su propio marco normativo depende de la aprobación del congreso local.

Tradicionalmente el congreso del estado de Hidalgo no ha impulsado reformas jurídicas para aumentar la rendición de cuentas, la transparencia y acceso a la información en el estado y sus municipios[22], por lo que en muchas ocasiones la rendición de cuentas por parte del estado e incluso de los municipios se ha sustentado más en el contacto informal del gobernador y presidentes municipales con su población que en un marco regulatorio eficaz.

Producto del análisis del marco legal en materia de combate a la corrupción en Hidalgo, así como su vinculación con las instituciones gubernamentales se llegó a las siguientes conclusiones: la ley es una condición necesaria para normar la conducta de los individuos y el buen funcionamiento de las instituciones públicas, no obstante, el marco jurídico no es suficiente para lograr resultados eficaces para el combate de la corrupción, sino que es necesaria la incorporación de una planeación estratégica donde se establezcan objetivos y estrategias institucionales claras a fin de dar cumplimiento a lo establecido en el plan estatal de desarrollo como en el marco jurídico.

Dichos objetivos y estrategias deben enfocarse en generar un impacto positivo en las cuatro dimensiones específicas de la administración pública, con la finalidad de cumplir las metas programadas.

A partir de estas dimensiones de impacto, se deben conformar indicadores por línea de acción, complementarios a los del objetivo, lo cual traería como resultado un sistema de indicadores de desempeño. A través de éste, se puede medir puntualmente las estrategias y objetivos de la acción pública sobre la materia, por tanto, se podrían medir sus avances y retrocesos y con base en ello reestructurar estrategias de mejora.

Según sostiene Franco (2012), en el lenguaje cotidiano de la política mexicana se define como elefante blanco a una obra con infraestructura que tiene muy poca utilidad para los ciudadanos o que simplemente no sirve. En mi opinión cualquier acción pública que no resuelve problemas públicos y que genera un gasto durante varios años, entra en esta categoría.

Si ponemos atención en las acciones gubernamentales en los tres niveles de gobierno daremos cuenta de docenas de casos de elefantes blancos, por ejemplo, por mencionar sólo uno encontramos a la Estela de Luz del Gobierno Federal inaugurada en el sexenio de Felipe Calderón en 2012, con un costo de $1,575 millones de pesos, siendo una inversión excesiva para un monumento que no sirve de nada. Lo cual deja en evidencia las anomalías en el manejo de los recursos públicos y la obvia malversación de los mismos, pues el monumento se presupuestó inicialmente con $200 millones de pesos, disparándose hasta alcanzar la cifra de $1,035.88 millones subiendo por última vez a $1,575 millones.

Por su parte en nuestra entidad, encontramos obras inconclusas con una millonaria inversión, tal es el caso del complejo polideportivo anexo a la Unidad Deportiva del Sindicato Único de Trabajadores al Servicio de los Poderes del Estado de Hidalgo (SUTSPEEH). Una vez que se empezó la remodelación del complejo deportivo en 2011, desaparecieron tribunas, campos de futbol, baños y regaderas, dejando con ello a cientos de deportistas sin instalaciones óptimas. Pese a este escenario el exgobernador Osorio Chong manifestó a tan sólo dos meses de terminar su gestión que el presupuesto federal destinado para el complejo deportivo se canceló, lo cual dejo al escenario en un total abandono.

Sin duda alguna, describir elefantes blancos a lo largo y ancho de la república mexicana sería una tarea ardua pues sin duda existen en los tres niveles de gobierno y en todos los partidos políticos, de hecho, ésta es una de las dos conclusiones de Franco al respecto, en la primera menciona que los

elefantes blancos se encuentran en los gobiernos de todos los partidos políticos en los tres niveles de gobierno; la segunda, es que ningún presidente de la república, gobernador o presidente municipal deseaba ver dichas catástrofes, pero todos tenían uno o más colaboradores cercanos con intereses personales en que se realizara la obra o se implementara el programa y lo consolidaron gracias a sus habilidades de comunicación (Franco, 2012: 44).

Ahora veamos el ejemplo de la acción pública en materia de combate a la corrupción en nuestro Estado. Como se dijo en el apartado de antecedentes, en 2006 se creó la Ley de transparencia y acceso a la información pública gubernamental para el Estado de Hidalgo. Producto de este decreto, se incorporaron de manera activa acciones como la transparencia, acceso a la información y la rendición de cuentas como las principales acciones contra la corrupción, de las cuales destacamos los siguientes problemas:

| TRANSPARENCIA | ||

| Concepto | Acciones emprendidas | Problemas percibidos |

| Es el compromiso que establece una organización gubernamental por dar a conocer al público que lo solicite, la información existente sobre un asunto público, en este sentido, trasparencia significa que la información que existe y fluye en el gobierno está también a disposición del público, con excepción de aquella clasificada como confidencial (Vergara, 2008: 17). | Incorporación de portales electrónicos en las administraciones estatal y municipal de acuerdo a lo estipulado en la Ley de transparencia y acceso a la información pública gubernamental para el Estado de Hidalgo. | En general se establece una agenda informativa donde se esconden los verdaderos problemas de las administraciones estatal y municipales. |

| Coexisten asimetrías de la información, pues su distribución es desigual, es decir, algunas dependencias y/o secretarías tienen información que otros ignoran y viceversa. | ||

| En la publicación en medios impresos o electrónicos, de la información referida por el artículo 22 de la ley de transparencia y acceso a la información pública. Sobresale la desactualización, y actúa de la siguiente manera: El artículo 75 de la ley de la materia induce la actualización de la información en forma mensual o antes si es posible, otras leyes estatales en cambio consideran periodos que pudieran considerarse más racionales: 1) tres meses; 2) clasifica la información y establece plazos diferentes para cada tipología (cinco días, tres meses, un año y permanentemente); y 3) cada vez que existan modificaciones. | ||

| La información pública que se encuentra es incipiente, incompleta y fragmentada, por sólo citar un ejemplo, hay apartados que se cumplen a cabalidad y otros no, además que la información que se pública no es vigente o el archivo es incompleto con respecto a la liga que le alude. | ||

| ACCESO A LA INFORMACIÓN | ||

| Concepto | Acciones emprendidas | Problemas percibidos |

| Es referirse al derecho a conseguir información bajo el resguardo del gobierno sin necesidad de demostrar interés legal (Ackerman y Sandoval, 2008: 13-19). | Incorporación de Unidades de información pública gubernamental en todas las dependencias y órganos de las administraciones estatal y municipal cuya función es llevar una labor intermediaria entre la ciudadanía y los órganos de gobierno. | Desorden en los archivos (incompletos, perdidizos, ocultamiento). |

| Desconocimiento del personal que atiende la Unidad de Información Gubernamental sobre la información solicitada. | ||

| La autoridad en cuestión considera como eficaz que se le responda al ciudadano aunque dicha respuesta sea negativa. | ||

| Falta de voluntad de los funcionarios de acatar los lineamientos de la ley de trasparencia y acceso a la información pública. | ||

| El sistema de control (INFOMEX y la Unidad de Información Pública Gubernamental del Ayuntamiento) es deficiente. A pesar de que el organismo presenta el resolutivo de obligatoriedad para que el sujeto obligado en cuestión dé la información solicitada, el mismo no respeta dicho dictamen si obstaculiza los intereses personales de funcionarios, esto en gran medida porque no hay sanciones suficientes. | ||

| RENDICIÓN DE CUENTAS | ||

| Concepto | Acciones emprendidas | Problemas percibidos |

| La noción de rendición de cuentas incluye, por un lado, la obligación de políticos y funcionarios de informar sobre sus decisiones y de justificarlas en púbico. Por otro, incluye la capacidad de sancionar a políticos y funcionarios (Shedler, 2004: 12). Por lo tanto, incluye tres dimensiones: 1) Informativa (enumeración de hechos). Se refiere a la narración de hechos, tal y como se hace en los informes de gobierno. Responde a la pregunta ¿Qué ha sido y será hecho? (narración); 2) Explicativa (ofrece razones y forma juicios). Se refiere a la justificación lo hecho o por hacer. Responde a la pregunta ¿por qué se ha hecho tal o cual cosa? (justificación); 3) Sancionaria (reconocimiento o castigo). Se refiere al derecho inalienable de la sociedad de exigir cuentas a sus gobernantes sobre lo hecho y de reconocer o castigar según el desempeño del funcionario o político. (Derechos). | Presentación anual de informes de gobierno por parte del gobernador y presidentes municipales. | Falta de voluntad de los funcionarios de traspasar la primer dimensión al momento de rendir cuentas. |

| No hay sanción efectiva a funcionarios públicos de alto nivel. | ||

| En la Rendición de Cuentas Horizontal (mecanismos internos al sistema estatal), la vigilancia de los órganos del Estado por parte de instituciones también estatales dotadas de autonomía para ejercer funciones de fiscalización no cumplen realmente con su cometido, por ejemplo, encontramos el caso de que la Auditoria Superior del Estado de Hidalgo, no cumple su labor sancionaría. Esto en gran medida por que las auditorias que ésta ejecuta no están diseñadas para encontrar corrupción, sólo se enfocan en fiscalizar el gasto público. | ||

| Falta de conocimiento de los funcionarios sobre la rendición de cuentas. Por ejemplo: la información presente en los informes de gobierno (rendición de cuentas horizontal) es incompleta o sólo se enfoca a la descripción de logros personales. | ||

| Existencia de compromisos políticos que impiden la aplicación efectiva del marco regulatorio (proteccionismo político). | ||

Tabla VII. Principales problemas en materia de rendición de cuentas, transparencia y acceso a la información.

Como se constata en las tablas de transparencia, acceso a la información y rendición de cuentas, las acciones gubernamentales que ha emprendido el gobierno del Estado de Hidalgo lejos de solucionar el problema dejan muchas brechas que acentúan la alta discrecionalidad e impunidad de los funcionarios públicos, propiciando con ello posibles focos de corrupción. Al contrastar los principales problemas percibidos citados en los cuadros con el gasto ejercido, con los resultados obtenidos, así como con la escasa credibilidad y confianza en las instituciones públicas daremos cuenta que las políticas anti-corrupción del gobierno hidalguense lejos de solucionar el problema sólo lo acentuaron y se consolidaron como meros mecanismos de simulación a un alto costo económico y social.

La importancia de las acciones anti-corrupción en el Hidalgo no sólo radican en el bajo impacto que producen en la solución del problema, sino en la baja calificación y credibilidad que se le otorga al ejecutivo. En relación con esto, Lahera (2003) nos menciona que el gobierno sea cual sea en la actualidad son calificados en función de sus resultados, éstos son reflejo de las políticas públicas que se emitieron para tratar los problemas sociales, por ello, alrededor de las políticas públicas se acotan discusiones políticas; se diferencian problemas y soluciones más amplias y se plantean esfuerzos compartidos, así como participaciones de manera específica.

Por tanto, las políticas públicas se vinculan a soluciones específicas de cómo manejar los problemas públicos, estas influyen en la permanencia en el poder de los partidos políticos o en la pérdida del mismo, por esto, es irrefutable que quien quiere el poder requiere de políticas públicas. De ahí la importancia de no quitar el dedo sobre el renglón, sobre las políticas anti-corrupción, mismas que deben estar bajo resguardo, coordinación, coherencia y con reglas claras de operación en el orden local, estatal y federal.

En general no tenemos un sistema articulado de rendición de cuentas y sí múltiples ejemplos de simulación e impunidad. Lo que tenemos en palabras de Merino, Morales y López (2011) es desvinculación de normas, instituciones y rutinas establecidas a favor del mayor control de recursos públicos; de la fiscalización de las cuentas gubernamentales y de la trasparencia y el acceso a la información pública y, esto ha impedido la construcción de un sistema integral y a su vez dicha fragmentación explica gran parte de las causas que explican este problema.

Por ejemplo, la transparencia en el contexto estatal se convierte en un medio unilateral del gobierno, que decide que informa, cómo lo hace y hasta donde lo hace. Esto quiere decir que las acciones públicas sobre transparencia, acceso a la información y de rendición de cuentas, no sólo en Hidalgo, sino en México son mercantilistas[23], pues a dicha política no le interesan las perdidas sociales mientras haya ganancias privadas abundantes.

Más que transparentar, se establece una agenda informativa, donde se esconden los verdaderos problemas de la entidad, es una transparencia que no muestra las cifras reales del destino de los recursos, selecciona sus voces (medios de comunicación) en una clasificación muy mercantilista de fuentes y es ahí donde reduce la visión de la ciudadanía.

A través del modelo actual, se puede invertir enormes cantidades de recursos en crear instancias burocráticas que vigile a los 84 municipios y al ejecutivo estatal, para descubrir que se necesita otra instancia burocrática para vigilar al vigilante (tal y como ha pasado con la Secretaría de la Función Pública en el ámbito federal). La cadena se puede hacer infinita sin producir resultados. Lo que realmente se necesita son leyes duras, claras y coherentes entre sí, vinculadas a un marco teórico bien sustentado, y de forma paralela es necesaria una política anti-corrupción que integre estos elementos y les dé aplicabilidad en las rutinas de las instituciones de gobierno.

En la última década hemos tenido avances sin precedente en materia de combate a la corrupción; sin embargo, la construcción de un Estado de Derecho es siempre perfectible, por lo que es necesario emprender nuevas acciones en el marco administrativo que permitan identificar las ineficiencias y con ello generar propuestas de reforma en el marco normativo. Esto, con la finalidad de erradicar los altos índices de corrupción.

Producto del análisis estructural, procedimental y de planeación de las instituciones públicas encargadas de velar por las buenas prácticas de gobierno y combate de la corrupción, así como del marco jurídico, a continuación se presentan cinco elementos que considero son los mínimos necesarios para la construcción de una base que permita la consolidación de una política integral de rendición de cuentas. Cabe hacer mención que sólo me enfocare en una breve descripción, no entrare a detalle, pues habrá un segundo apartado dedicado a fijar plazos, etapas, rutinas y procedimientos institucionales.

De lo descrito a lo largo de este análisis se puede concluir que las causas institucionales de la corrupción no son siempre las mismas, lo que confiere a que la normatividad anti-corrupción se desarrolle de forma paralela a la corrupción, pues algunas de las medidas anticorrupción ya establecidas pueden distorsionarse y convertirse en un punto de origen para otras formas de corrupción hasta ahora inéditas (Klitgaard, Parris 2000).

Contar con políticas anti-corrupción es imperante en el país y por ende en el nuestro estado, al respecto, el índice de integridad y anticorrupción en el sector defensa 2013[24], revela que el 70% de los países evaluados carecen de mecanismos y controles contra la corrupción en el sector.

México se ubica en la banda de riesgo D+, una nueva medición sobre el sector defensa, presentada por el Programa de Defensa y Seguridad de Transparencia Internacional en el Reino Unido, este indicador muestra que nuestro país cuenta con herramientas de defensa para prevenir la corrupción, pero no son eficaces. Por ejemplo, existe un limitado monitoreo de la política de defensa y no hay evidencia mínima de un escrutinio adecuado de las compras públicas en defensa.

Al respecto considero importante responder una pregunta, ¿por qué es aconsejable la prevención de la corrupción?, bien, las investigaciones que han realizado organismos internacionales como Transparencia Internacional (TI) y el Banco Mundial (BM), demuestran que los esfuerzos contra la corrupción dan resultado cuando se concentran en medidas preventivas que reducen las oportunidades de corrupción[25]. De las cuales podemos rescatar lo siguiente, dada su adaptabilidad al contexto estatal:

Las experiencias que muestran el Banco Mundial y Transparencia Mexicana nos pueden ayudar a dimensionar estrategias para el combate a la corrupción, como por ejemplo el caso de las cartas compromiso como herramienta de mejora continua que impulsa una cultura de calidad; la rendición de cuentas como mecanismo colectivo de evaluación y control hacia políticos y burócratas, donde la transparencia funge como su herramienta principal, que incentiva el control ciudadano sobre el ejercicio del poder público.

La gestión de calidad como un enfoque adecuado a los retos de la modernización administrativa del Estado, considerándola al mismo tiempo como una oportunidad de transparencia y mejora continua de las instituciones del sector público; el servicio civil de carrera como mecanismo de procedimientos administrativos y normas que controlan y dirigen las reglas de la entrada y salida a la función pública, donde su principal función es la protección al empleo público frente a prácticas de padrinazgo y/o clientelismo.

Ackerman-R. (2001). La corrupción y los gobiernos. Causas, consecuencias y reforma. Siglo Veintiuno de España Editores: España.

Ackerman J., Sandoval I. (2008). Leyes de acceso a la información en el mundo, Instituto de Acceso a la Información. Cuadernos de trasparencia No. 7: México D.F.

Aregional (2010). Índice de información fiscal municipal 2010. Aregional, Información para decidir. Mayo, 15, 2013, http://www.aregional.com/

Arellano, E. (2003). Impacto de la corrupción en la desconfianza política. Centro de estudios sociales y opinión pública: México, D.F.

Arjona, A. (2002). La Corrupción política: una revisión de la literatura. Departamento de Economía, Universidad Carlos III de Madrid: Getafe, España.

Arocena, J. (2002). El desarrollo local: un desafío contemporáneo. Taurus, Universidad Católica: Montevideo, Uruguay.

Azuela A. (2006). La corrupción en América, un continente muchos frentes. Universidad Nacional Autónoma de México, Instituto de Investigaciones Sociales: México D.F.

Cárdenas, N. (2002). El desarrollo local, conceptualización y procesos. Redalyc, Universidad de los Andes: Venezuela.

Cejudo M. y Zabaleta D. (2009b). La calidad del gobierno: una definición basada en atributos del ejercicio del poder. Cuaderno Número 232, Centro de Investigación y Docencia Económica CIDE: México D.F.

Consulta Mitofsky (2012). México: confianza en sus instituciones. México, D.F. noviembre, 10, 2013, http://consulta.mx/web/index.php/estudios-e-investigaciones/mexico-opina/198-mexico-confianza-en-las-instituciones

Franco, J. (2012). Diseño de políticas públicas. Grupo editorial y de investigación polaris: México, D.F.

Gobierno del Estado de Hidalgo (2013). Constitución Política de los Estados Unidos Mexicanos: Pachuca, Hidalgo.

Gobierno del Estado de Hidalgo. Biblioteca legislativa (2014). Ley de responsabilidades de los servidores públicos para el Estado de Hidalgo: Pachuca, Hidalgo.

Gobierno del Estado de Hidalgo. Biblioteca legislativa (2014). Ley de responsabilidades de los servidores públicos para el Estado de Hidalgo: Pachuca, Hidalgo.

Gobierno del Estado de Hidalgo. Biblioteca legislativa (2014). Presupuesto de egresos del Estado de Hidalgo 2006-2014: Pachuca, Hidalgo.

Gobierno del Estado de Hidalgo. Biblioteca legislativa (2014). Ley estatal del procedimiento administrativo para el Estado de Hidalgo: Pachuca, Hidalgo.

Gobierno del Estado de Hidalgo. Biblioteca legislativa (2014). Código Penal para el Estado de Hidalgo: Pachuca, Hidalgo.

Gobierno del Estado de Hidalgo. Biblioteca legislativa (2014). Ley orgánica municipal del Estado de Hidalgo: Pachuca, Hidalgo.

Gobierno del Estado de Hidalgo. Biblioteca legislativa (2014). Ley de planeación para el Estado de Hidalgo: Pachuca, Hidalgo.

Gobierno del Estado de Hidalgo. Biblioteca legislativa (2014). Ley de la Auditoria Superior del Estado de Hidalgo: Pachuca, Hidalgo.

Gobierno del Estado de Hidalgo. Biblioteca legislativa (2014). Ley de los trabajadores al servicio de los gobiernos estatal y municipales, así como de los órganos descentralizados: Pachuca, Hidalgo.

Gobierno del Estado de Hidalgo. Biblioteca legislativa (2014). Ley de adquisiciones y servicios del sector público del Estado de Hidalgo: Pachuca, Hidalgo.

Gobierno del Estado de Hidalgo. Biblioteca legislativa (2014). Ley orgánica de la administración pública del estado de hidalgo: Pachuca, Hidalgo.

Gobierno Federal. SEGOB, (2012). Encuesta nacional de cultura política y participación ciudadana 2012: México, D.F.

Gobierno Federal. SFP, (2003). Programa Nacional de Combate a la Corrupción y Fomento a la Transparencia: México. D.F.

Gobierno Federal. SFP, (2008). Programa Nacional de Rendición de Cuentas, Transparencia y Combate a la Corrupción: México D.F.

Habermas J. (1999). Problemas de legitimación en el capitalismo tardío. Catedra colección teorema: Madrid, España.

IIMCO, (2010). Índice de Competitividad Estatal 2010. La caja negra del Gasto Público. Instituto Mexicano para la Competitividad. Mayo, 15, 2013, http://imco.org.mx/es/indices/

IMCO, (2012). Índice de Competitividad Urbana 2012. Instituto Mexicano para la Competitividad. Mayo, 18, 2013, http://imco.org.mx/es/indices/

Kaufmann D. y, Mastruzzi M. (2005). Governance IV: Nuevos datos, nuevos desafíos. Banco Mundial, borrador 2005.

Klitgaard R. (1998). Crontollingcorruption. Berkeley University of California Press.

Klitgaard, R., Parris, Jr., (2000). Corrupt Cities: A Practical Guide to Cure and Prevention. Oakland, California: ICS Press and World Bank Institute.

Lahera E. (2003). Economía política de las políticas públicas. Fondo de Cultura Económica: México D.F.

Longo, F. (2001b). La reforma del servicio civil en las democracias avanzadas: mérito con flexibilidad. Dialogo regional de política de gestión pública y transparencia por el Banco Interamericano de Desarrollo: Washington, Estados Unidos.

Mauro P. (1998). Corruption: Causes, Consequences and Agenda for Further Research. World Bank Publications, Finances and development Volume 35.

Merino M.; López S., (2010). La Rendición de Cuentas en México: Perspectivas y Retos. Secretaría de la Función Pública SFP, Cuadernos sobre rendición de cuentas, México D.F.

Merino M.; Morales L.; López S., (2011). Hacia una Política de Rendición de Cuentas en México. Auditoria Superior de la Federación, Cámara de Diputados LXI Legislatura.

Nye J. (2011). El futuro del poder. Public Afairs: Nueva York.

Oliver L. (2013). La corrupción burocrática en México: Pachuca de Soto como estudio de caso. Universidad Autónoma del Estado de Hidalgo.

Ornelas, J. (2004). Impacto de la globalización neoliberal en el ordenamiento urbano y territorial. Universidad Autónoma del Estado de México: Toluca México.

Parametría (2011). Confianza en las instituciones. Noviembre, 25, 2013. http://www.parametria.com.mx/carta_parametrica.php?cp=94

Salazar, C. (2008). Análisis de políticas públicas (primera parte). Bien común, no. 167. Enero, 25, 2014. http://www.fundacionpreciado.org.mx/biencomun/bc_167.html

Schedler, A. (2008). ¿Qué es la rendición de cuentas? Instituto Federal de Acceso a la Información. Cuadernos de Transparencia: México D.F.

Serrano, E. (1994). Legitimación y racionalización. Universidad Autónoma Metropolitana, Unidad Iztapalapa: México.

Transparencia Internacional (2013). Índice de Integridad y Anticorrupción en el sector Defensa 2013. Agosto, 25, 2014. http://www.tm.org.mx/sector_defensa_indice_2013/

Transparencia Internacional (2013). Índice de Percepción de la Corrupción 2013.

Transparencia Internacional. Agosto, 18, 2014, http://transparency.org/

Transparencia Mexicana (2010). Índice de Corrupción y Buen Gobierno 2010.

Transparencia Mexicana. Agosto, 18, 2014, http://www.tm.org.mx/c/inicio/

Ugalde, L. (2002). Rendición de Cuentas y Democracia contra la corrupción; El Caso de México. Instituto Federal Electoral: México D.F.

Vergara R. (2008). La trasparencia como problema. Instituto Federal de Acceso a la Información. Cuadernos de trasparencia No. 5: México D.F.

Villanueva E. (2003). Derecho a la información. Conceptos básicos. Quipus, col Encuentros (CIESPAL) pp. 199-202.

[1] Para un acercamiento sobre el proceso evolutivo de corrupción se recomienda revisar los trabajos de Oliver (2013), Azuela (2005) y Arjona (2002).

[2] Transparencia Internacional, Transparencia Mexicana, Latinobarómetro por mencionar sólo algunos.

[3] El 29 de marzo de 1996, en Caracas Venezuela, se firmó dicha convención, adoptada por la conferencia Especializada sobre la corrupción de la Organización de Estados Americanos y fue aprobada por la cámara de Senadores del H. Congreso de la Unión y publicado en el Diario Oficial de la Federación el 18 de noviembre de 1996.

[4] Esta convención también es conocida como la convención anti-cohecho, se firmó en 1997 y fue aprobada por la Cámara de Senadores del H. Congreso de la Unión y publicada en el Diario Oficial de la federación el 12 de mayo de 1999.

[5] En diciembre del 2004 se realizó en Mérida, Yucatán, la Conferencia Política de Alto Nivel, donde los países miembros de las Naciones Unidas firmaron dicha convención, la cual entro en vigor en 2005 y fue aprobada por la Cámara de Senadores el 29 de abril de 2004 y publicada en el Diario Oficial de la Federación el 27 de mayo de 2004.

[6] Recientemente reformada a Instituto Federal de Acceso a la Información y Protección de Datos.

[7] Cabe hacer mención que afínales del año pasado el senado de la república aprobó reformas en materia de transparencia que dotan de autonomía al IFAI y le dan facultades para conocer y resolver sobre el acceso a la información de un nuevo listado de sujetos obligados en el que se contempla a cualquier autoridad, entidad, órgano u organismo que forme parte de alguno de los Poderes de la Unión, con excepción de la Suprema Corte de Justicia de la Nación. Serán sujetos obligados partidos políticos, fideicomisos y fondos públicos, así como de cualquier persona física, moral o sindicatos que reciba y ejerza recursos públicos o realice actos de autoridad en el ámbito federal (El Diario, lunes 3 de febrero 2014).

[8] Del 2000 al 2006 el Programa Nacional de Combate a la Corrupción y Fomento a la Transparencia y el Desarrollo Administrativo; del 2008 al 2012 el Programa Nacional de Rendición de Cuentas, Transparencia y Combate a la Corrupción.

[9] Índice de percepción de la corrupción de Trasparencia Internacional, resultados por país, publicado en http://www.transparency.org, p. única.

[10]Índice Nacional de Corrupción y Buen Gobierno 2010 de Transparencia Mexicana, publicado en http://www.transparenciamexicana.org.mx/[], p. única.

[11] Mineral del Monte, Mineral del Chico, Pachuca de Soto, Mineral de la Reforma, San Agustín Tlaxiaca, Epazoyucan, Zapotlan, Zempoala, Actopan e Ixmiquilpan.

[12] Poder Ejecutivo Federal, Secretaría de Gobernación, Encuesta Nacional de Cultura Política y Prácticas Ciudadanas 2012.

[13] Se toma como calificación Alta a las superiores a 7, como calificación mediana de 6 a 7 y Baja a las que tienen una nota menor a 6.

[14]Según Habermas J. (1999) la legitimidad significa que es la pretensión que acompaña a un orden político de ser reconocido como un orden correcto y justo, en este sentido, la legitimidad hace referencia a la garantía de una identidad social en torno a sus instituciones, la cual se determina por conductos normativos.

[15] El nombre de “contrapeso” se encuentra enunciado por Montesquieu en su obra Del espíritu de las leyes. Con ella se pretendía contrarrestar –casi mecánicamente– los excesos que pueden cometer en sus funciones aquellos que dirigen los destinos del Estado. Para justificar esa teoría, Montesquieu parte de la base de que dichos abusos se originan en el hecho de hallarse concentradas en una sola persona, las facultades de hacer las leyes y de aplicarlas (tiranía y absolutismo) y que para corregirlos, basta dividir o desmembrar el poder supremo en tres poderes diferenciados, autónomos e independientes entre sí, estructurándolos de modo que la acción de uno no interfiera con la de otro y que todos juntos –por un juego en que los intereses y conveniencias de cada cual, considerados a la luz de las respectivas facultades– cumplan la misión de dispensar el bien y la justicia (Salazar, 2008: 49). Estos tres poderes son: 1) El Legislativo, que corresponde a las Cámaras (Baja y Alta en algunos países o de representantes y senadores en otros) y queda encargado de elaborar o modificar las leyes según las aspiraciones de interés público. 2) El Judicial, encargado de administrar justicia, castigar crímenes, interpretar las leyes (tribunales) en los casos de conflicto y en los otros que deban aplicarse, y 3) El Ejecutivo, dedicado a aplicar las leyes gobierno) por medio de los organismos que lo secundan. Algunos tratadistas sitúan entre estos tres poderes un cuarto (armónico y moderador) que corresponde al jefe de Estado propiamente y que trata de armonizar los roces y conflictos que en el ejercicio de aquellos puedan producirse (Salazar, 2008).

[16] Este dato fue dado a conocer por Lea Bravslavski, gerente de adquisiciones del Banco Mundial, en conferencia de prensa durante el foro internacional “México contra la Corrupción” en 2003.

[17] Para el año 2010 cambia a Auditoria Superior del Estado de Hidalgo.

[18] Incorporación en 2010.

[19] Objetivo 5.2. Racionalidad y modernización de la administración pública; objetivo 5.3. Rendición de cuentas, transparencia y acceso a la información pública y honestidad de los servidores públicos y; objetivo 5.4. Fortalecimiento hacendario.

[20] Véase http://s-contraloria.hidalgo.gob.mx/index.php?option=com_content&task=view&id=48

[21]Contemplados en los artículos 149 y 150 de la Constitución Política del Estado libre y Soberano de Hidalgo.

[22]Salvo la Ley de transparencia y acceso a la información pública gubernamental del Estado de Hidalgo, que se publicó en 2006 sin haber ninguna reforma de la misma a la fecha.

[23] Al referirnos a este término es porque encontramos similitudes de acción entre una y otra, tomando como referencia lo siguiente: Se denomina mercantilismo a un conjunto de ideas políticas o ideas económicas de gran pragmatismo que se desarrollaron durante los siglos XVI, XVII y la primera mitad del siglo XVIII en Europa. Se caracterizó por una fuerte intervención del Estado en la economía, coincidente con el desarrollo del Absolutismo monárquico.

Dicha intervención estatal tiene similitud con la política de transparencia, pues en apariencia ambas se centran en tres ámbitos: las relaciones entre el poder político y la actividad económica; la intervención del Estado en esta última; y el control de la moneda.

[24] Para un mejor acercamiento se recomienda ver el Índice de Integridad y Anticorrupción en el Sector Defensa 2013.

[25] En relación a la pregunta, ¿acabar con la corrupción es…? de la ENCUP 2012, el 38.34% manifiesta que es “posible”, el 37.35% manifiesta que es “poco posible”, el 18.86% manifiesta que es “nada posible” y el 4.72% dice que es “muy posible”.

[26] Se debe entender el desarrollo local como una respuesta a las fallas de mercado del neoliberalismo como los monopolios, duopolios etc., el cual se basa en la identificación y aprovechamiento de los recursos naturales y potencialidades de una comunidad o ciudad, siendo pieza clave la historicidad, las instituciones, recursos sociales y políticas. Es decir, el nuevo contexto requiere que gobierno y actores de todo tipo trabajen de forma coordinada para identificar intereses comunes, acordar acciones compartidas y actuar estratégicamente, dando respuesta a los nuevos desafíos que se incorporan en la agenda local. Para una aproximación especializada sobre el tema véase Arocena (2001), Cárdenas (2002), Órnelas (204).

[a] Maestro en Gobierno y Gestión Local, Área Académica de Ciencias Políticas y Administración Pública, Instituto de Ciencias Sociales y Humanidades, Universidad Autónoma del Estado de Hidalgo