El presente trabajo tiene como objetivo aplicar el modelo Ratio Ponderado de Valoración de Riesgo (RPV) como una herramienta a utilizarse en un sistema de alerta temprana que permita detectar una situación de riesgo empresarial. Los datos obtenidos permiten contar con información financiera para la toma de decisiones.

Palabras Clave: riesgo empresarial, mypes, modelos de predicción.

This paper applies the bankruptcy prediction model RPV as a tool to be used in early warning systems to detect a situation of business risk. The data obtained have financial information for decision making.

Keywords: business risk, mypes, prediction models

Abundante es la literatura contable relacionada con las situaciones de insolvencias de las empresas en general y numerosos son también los estudios sobre predicción del fracaso empresarial publicados en el ámbito nacional e internacional. Desde los primeros trabajos de análisis univariante de Beaver (1968), continuando con los modelos discriminantes iniciales de Altman (1983), precursores de la investigación empírica sobre predicción del fracaso empresarial.

Existe, pues, una extensa literatura contable sobre modelos de predicción del fracaso empresarial, sin embargo, pocas publicaciones específicas sobre el riesgo financiero de las micro y pequeñas empresas en México, entre estas destaca el trabajo de Mosqueda, (2008) y Sánchez, (2012).

Uno de los aportes más novedosos del Modelo RPV es utilizar la técnica rough set para relacionar un conjunto de variables cualitativas y cuantitativas y así definir los elementos que lo integran, mejorando la precisión del fracaso de las micro y pequeñas empresas. Ahora bien otro aporte es que una vez que se obtiene el indicador RPV se compara con rendimientos del mercado, lo que le permite al analista financiero contar con información que cumple con la validez y oportunidad. En efecto, otra de las virtudes del modelo es que se retroalimenta no solo de la información que proporciona la empresa, sino que atiende circunstancias del entorno, lo cual lo convierte en un modelo dinámico.

| Información contable | Modelo RPV | Resultados | Interpretación |

| +Información del estilo de Administración | ˃ 0˂ 0 | No hay probabilidad de quiebra Alto riesgo de quiebra |

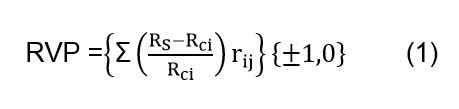

Modelo Ratio Ponderado de Valoración global (RPV):

Donde

RsEs el ratio (indicador, variable) estándar

RciEs el ratio (indicador, variable) simple. Se determinan por análisis discriminante (rough set como mecanismo)

RijEs la ponderación para cada ratio representativo calculada en la función

Además habrá que tomar en cuenta en signo de grado de variación de Rci según ha quedado registrado en la ecuación (1) y conforme la naturaleza de cada índice (variable). Aquí es importante resaltar que el sentido de la variación en el ratio simple ponderado respecto del estándar es importante porque se podría interpretar como favorable un incremento (como en el caso de rentabilidad), y por el contrario, un decremento perjudicial para la empresa (como en el caso de endeudamiento).

En este punto, los ratios de naturaleza acreedora (benéfica), el incremento en la variación mayor a 0 se multiplica por +1, caso contrario, si el ratio es de naturaleza deudora (adversa), el incremento en la variación mayor a cero se multiplica por -1.

El nivel de confianza del modelo RPV ha demostrado mejorías significativas en la clasificación y predicción de riesgo ante las deficiencias detectadas hasta el momento, al incorporar la técnica rough set, dicha herramienta proveniente de la inteligencia artificial establece patrones que permitió encontrar los factores que afectan el éxito del negocio, así como por la posibilidad de evaluar los estilos de gestión y no sólo limitarse al estudio del fracaso empresarial.

Indicadores y características del fracaso empresarial

| Principales indicadores de empresas | Fracasadas | Sanas |

| Sistemas de Gestión ineficiente | 90% | 15% |

| Llevan un sistema contable | 5% | 42.50% |

| Proceso formal de quiebra | 12% | N/a |

| Empresas quebradas en un horizonte de 4 años | 23% | N/a |

| Presión financiera | • | |

| Capital de Trabajo | • | |

| Cobertura de intereses | • | |

| Rentabilidad de la Inversión | • | |

| Flujos de caja (negativos) | • |

El modelo RPV Considera que los factores que hacen que una empresa sea exitosa son:

| Sector Comercio | |

| Presión Financiera | 26% |

| Oportunidades de negocio | 16.9% |

| Retorno en la inversión | 9.3% |

| Preparación gerencial | 8.2% |

| Sistema de Gestión Financiera | 14.4% |

| Dotación de equipo y tecnología | 1.49% |

| Sector Servicios | |

| Presión Financiera | 26.65% |

| Oportunidades de negocio | 12.25% |

| Calidad en el servicio | 11.6% |

| Retorno en la inversión | 9.75% |

| Sistema de Gestión Financiera | 5.2% |

| Preparación gerencial | 3.05% |

| Sector Transformación | |

| Presión Financiera | 28.3% |

| Oportunidades de negocio | 18.1% |

| Dotación de equipo y tecnología | 10.8%% |

| Retorno de inversión | 8.28% |

| Sistema de Gestión Financiera | 9.5% |

| Crecimiento del negocio | 2.2% |

La pequeña empresa Manufacturas Alpha se ha dedicado a la fabricación y comercialización de embalaje industrial. Desde su fundación, por cuestiones estratégicas, ha tenido que ser escindida en dos ocasiones. En fechas recientes Manufacturas Alpha está pensando en fusionarse con la competencia a fin de ganar cuota de mercado e incrementar sus niveles de rentabilidad. Para ello es preciso determinar el valor de la empresa en función del riesgo neto global, traducido éste como la propensión a fracasar. En este sentido niveles de performance inferiores a la competencia es determinante en la valoración. Así, el Modelo RPV resulta una herramienta financiera útil para medir dicho riesgo.

El modelo considera que los factores que harían que una empresa de manufactura sea exitosa y los pondera. La matriz sería la siguiente:

| Sector Transformación | |

| Presión Financiera | 28.3% |

| Oportunidades de negocio | 18.1% |

| Dotación de equipo y tecnología | 10.8%% |

| Retorno de inversión | 8.28% |

| Sistema de Gestión Financiera | 9.5% |

| Crecimiento del negocio | 2.2% |

Estos resultados se comparan contra el mercado para saber si son óptimos.

Procedimiento.

Sector Transformación

Presión Financiera

Se utiliza el ratio financiero:

PF= Intereses a bancos y proveedores/ Utilidad neta de operación

Oportunidades de Negocio

Se aplica el Test de competitividad que nos arroja un resultado numérico.

| 6.OPORTUNIDADES DE NEGOCIO | A=B+C | ||||||

| 1.Condicion/giro empresarial | Giro en declive, mucha competencia | 1 | Giro maduro, pocas compañías nacen | 3 | Giro nuevo, existen pocas empresas | 5 | B |

| 2.Productos de la empresa | Muchos productos, con poca venta | 1 | Pocos productos con mucha venta | 3 | Muchos productos, con mucha venta | 5 | C |

Dotación de equipo y tecnología. Se aplica el Test de competitividad que nos arroja un resultado numérico.

| 15.EQUIPO Y TECNOLOGIA | A=B+…+F | ||||||

| 1.Cuanta con el equipo/tecnología adecuada para ser una empresa competitiva | No | 0 | Sí, pero no lo utiliza adecuadamente | 1 | Si y se utiliza adecuadamente | 2 | B |

| 2.Las condiciones del equipo que utiliza son | Viejos, mucha interrupción | 0 | Semi nuevos poca interrupción | 1 | Nuevos, operación normal | 2 | C |

| 3.Los programas de mantenimiento son | No tiene | 0 | Correctivo | 1 | Preventivo | 2 | D |

| 4.El personal encargado del equipo/tecnología cuenta con la capacitación adecuada | No | 0 | Algunos | 1 | Si y se preocupa por mejorar | 2 | E |

| 5.Un cambio en el equipo/tecnología utilizada provocara mayor participación en el mercado | No | 0 | Sí, pero no cuente con recursos suficientes | 1 | Si, y cuenta con recursos suficientes | 2 | F |

Retorno de inversión Se utiliza el ratio financiero:

ROI= Capital contable/ Activos totales

Sistema de Gestión financiera. Se aplica el Test de competitividad que nos arroja un resultado numérico.

4.ADMINISTRACION FINANCIERA |

A=B+…+E | ||||||

| 1.Financiermaente la empresa presenta | Déficit acumulado y dificultad financiera | 0 | Baja utilidad | 1 | Utilidad razonable de acuerdo a otros periodos | 3 | B |

| 2.Se planean los recursos requeridos para la operación del negocio | No | 0 | Algunos | 1 | Siempre se cuenta con los recursos necesarios | 2 | C |

| 3.El aumento de las operaciones de la empresa guarda proporción con el incremento del capital | No | 0 | No sabe | 1 | Si, además se conoce el rendimiento de los inversionistas | 2 | D |

| 4. Analiza el comportamiento de la utilidad, ventas, costos y gastos periódicos. | No | 0 | A veces | 1 | Si, además se lleva un registro del mismo | 3 | E |

Crecimiento del negocio. Se aplica el Test de competitividad que nos arroja un resultado numérico.

| 5.CONOCIMIENTO DEL MERCADO | A=B+…+E | ||||||

| 1.Se conoce al mercado, su tamaño y tendencias de crecimiento | No | 0 | De algunos productos | 1 | Si, se conoce y se toma en cuenta | 2 | B |

| 2.Se identifica cual es la posición de la empresa en el mercado | No | 0 | Si lo conoce, pero no tiene una posición favorable | 1 | Lo conoce y cuenta con una posición favorable | 3 | C |

| 3.Se conoce a la competencia, sus clientes y su posición en el mercado | No | 0 | Conoce algunos | 1 | Si se conoce y se toma en cuenta | 2 | D |

| 4.Los productos y/o servicios de la empresa respecto a los de la competencia | Han disminuido debido a un crecimiento de la competencia | 0 | Se han mantenido constantes | 1 | Han aumentado debido a menor competencia | 3 | E |

Procedimiento para obtener la información financiera de la empresa:

| Variable | Categoría | Resultado | |

| Presión financiera | Intereses financieros y créditos

Utilidad después de impuestos Pago a proveedores |

0 50,000.00 129,842.00 |

|

| Oportunidad de negocio | Condición de la empresa Productos de la empresa |

Giro maduro/poca competencia Muchos productos/mucha venta |

|

| Dotación de equipo y tecnología | Equipo y tecnología adecuada Condiciones del equipo Programas de mtto. Personal capacitado Actualización de equipo |

||

| Retorno en la inversión | Activos totales Capital contable neto | 228,019.00 56,884.00 |

|

| Sistema de Gestión financiera | Financiera/e la empresa presenta Planeación de recursos Proporción de operaciones con incremento de capital | Dificultad financiera y baja utilidad Se cuenta con recursos necesarios No lo sabe y si lo sabe | |

| Conocimiento del negocio | Se conoce el mercado Conoce la posición de la empresa Conoce competencia, clientes y productos | Algunos/ si los considera Los conoce pero no tiene condición favorable Conoce algunos / se mantienen constantes |

Procedimiento para obtener resultados por indicador

Intereses financieros y créditos Pago a proveedores Utilidad después de impuestos Presión financiera |

0 50,000.00 129,842.00 0.3851 |

|

| Activos totales Capital contable neto Rentabilidad de la Inversión |

228,019.00 56,884.00 0.2495 |

|

| Condición de la empresa Oportunidad de Negocio: | Giro maduro/poca competencia Muchos productos/mucha venta Total Total máximo de optimización Total por maximizar Complemento |

3.000 5.000 0.800 10.000 0.800 0.200 |

| Se cuenta con equipo suficiente Condiciones del equipo Programas de Mantenimiento Capacitación de personal Cambio en maquinaria provoca mayor venta Dotación de equipo y tecnología |

Si se utiliza adecuada/e Nuevos, operación normal Preventivo Si y continua Si y cuenta con dinero suficiente Total Total máximo de optimización Total por maximizar Complemento |

2.000 2.000 2.000 2.000 2.000 10.000 10.000 0.000 0.000 |

| La empresa financieramente presenta Se planean recursos Las operaciones están relacionadas con el incremento de capital Analiza el comportamiento de ventas, gastos, utilidades Sistema de Gestión Financiera |

Utilidad razonable Algunos No sabe Si Total Total máximo de optimización Total por maximizar Complemento |

3.000 1.000 1.000 3.000 8.000 10.000 0.8000 0.200 |

| Conoce el mercado y tendencias Identifica posición de la empresa Conoce competencia y clientes Los productos respecto la competencia Crecimiento del negocio |

Si se conoce y toma decisiones Si la conoce y tiene posición favorable Algunos Se mantienen constantes Total Total máximo de optimización Total por maximizar Complemento |

2.000 3.000 1.000 1.000 7.000 10.000 0.700 0.300 |

Obtención del estándar (lo más adecuado que hay en el mercado) para cada una de las variables. En este caso los estándares son los siguientes:

| Indicador | Estándar | |

| CETE | ||

| Presión financiera | 29.83 | Cualquier valor por encima es negativo |

| Dotación de equipo y tecnología | 18 % | Cualquier valor por debajo es negativo |

| Retorno en la inversión | 14.60% | Cualquier valor por debajo es negativo |

| Oportunidad de negocio | 17.50% | Cualquier valor por debajo es negativo |

| Sistema de gestión financiera | 10.50% | Cualquier valor por debajo es negativo |

| Crecimiento del negocio | 12.00 | Cualquier valor por debajo es negativo |

En seguida se procede a llenar la matriz con los resultados y obtener el RPV [1]

| Indicador | Ponderación | Estándar | Ratio simple | Simple ponderado | Variación | Diferencia ponderada |

| Presión financiera | 22.70% | 29.83% | 18.39% | 10.90% | -1 | -02909 |

| Rentabilidad de la inversión | 18.28% | 14.60% | 29.95% | 2.07%% | 1 | 0.7087 |

| Oportunidad de negocio | 10.10% | 17.50% | 3.0% | 7.24% | 1 | 1.285 |

| Dotación de equipo y tecnología | 13.20% | 18% | 0.00% | 0.00% | 1 | -1.000 |

| Sistema de Gestión Financiera | 17.05% | 10.50% | 1.0% | 0.95% | 1 | -0.0476 |

| Crecimiento del negocio | 18.67% | 12.00 | 3.0% | 0.66% | 1 | 1.5000 |

| RPV= 2.15 | ||||||

Resultado igual o menor a 0 significa que el negocio tiene problemas de quiebra.

En este caso significa que la empresa está generando ganancia del 2.15%. Entre más alto sea el resultado es mejor.

El resultado proporcionado permite observar que la pequeña empresa presenta un RPV > 0 pero <ilr tienen un resultado bueno, pero no óptimo, esto permite inferir que la gestión y los resultados económicos son suficientes para superar alguna amenaza de quiebra. Sin embargo, en términos de valor económico de la empresa no se está obteniendo niveles óptimos de retorno de capital y no se está brindando a los socios un rendimiento mayor a 3.9% de haber invertido en CETES.

La firma está con un nivel de competitividad muy volátil que nos estaría dando luz para hacer más eficientes la producción y gestión financiera y administrativa, así como la comercialización y venta de productos.

De no intervenir adecuadamente en la gestión para alcanzar mayores niveles de rentabilidad existe un riesgo latente por quebrar.

Con el modelo RPV es posible representar las relaciones dinámicas entre variables. Recordemos que el uso de los indicadores financieros son expresiones que se calculan sobre magnitudes obtenidas por la empresa, pero esta información es tomada en un momento determinado, es decir que muestra la salud de la empresa en un momento determinado pero por si sola resulta difícil prospectar los resultados. Esta es una clara señal de la importancia que tienen estos modelos dinámicos en la práctica diaria de quienes analizan las características empíricas de la realidad económica, empresarial y financiera que nos rodea. El conocimiento de dicha realidad y la predicción de su evolución futura son fundamentales en el proceso de toma decisiones en cualquier empresa.

Complementando lo anterior, el momento histórico está presentando la oportunidad para las MyPES para cuestionar la visión tradicional de liderazgo tomado aisladamente del entorno, del sector y de la economía para probar que las decisiones estratégicas no son contingentes a la realidad de la economía y las finanzas, dado el dinamismo del mercado.

Altman, Edward (1983). Corporate Financial Distress: A complete Guide to predicting, Avoiding and Dealing with Bankruptcy. USA. John Wiley & Sons.

Beaver, W. (1968).Financial ratios as predictors of failure, Journal of Accounting Research, Supplement, 71-102.

Mosqueda, Almanza, Rubén M. (2008). Indicadores del Fracaso en las Empresas Mexicanas. Modelo Ponderado de Valoración del Riesgo (RVP). Instituto Mexicano de Ejecutivos de Finanzas. México.

Sánchez, Trujillo, Magda G. (2012). Contrastación empírica del Modelo Ponderado de Valoración de Riesgo RPV en Micro y Pequeñas Empresas de la Región Sur del Estado de Hidalgo para la predicción de Quiebra Empresarial, Tesis Doctoral. Universidad de Celaya.

[1] Desarrollar esta hoja en excell

[a] Profesora-Investigadora. UAEH. Escuela Superior Tepeji