En el presente trabajo se hace una aplicación del modelo de selección de portafolio de Harry Markowitz con un caso de acciones. Se realiza una breve descripción del modelo, posteriormente se construye la frontera de portafolios eficientes con 4 acciones que forman parte de los precios de cotizaciones de la Bolsa Mexicana de Valores considerando 5 periodos a los cuales se incorpora un nivel de riesgo, posteriormente a partir de esa frontera eficiente se define una nueva frontera de portafolios óptima. Se escogen dentro de esta frontera tres portafolios y se compara el desempeño riesgo-rendimiento. Se concluye con base en estos resultados que los portafolios deducidos a partir de la teoría de Markowitz podrían tener un desempeño superior de riesgo-rendimiento.

Palabras clave: portafolio de inversión, riesgo, rendimiento.

This paper presents an application of portfolio selection model of Harry Markowitz. A brief description of the model is done, then the frontier of efficient portfolios are constructed with 4 shares that are part of the price quotes of the Mexican Stock Exchange for 5 periods considering the level of risk which is incorporated, subsequently from the efficient frontier a new frontier of optimal portfolios is defined. Are chosen within this boundary and compared three portfolios risk-return performance. The conclusion based on these results that portfolios deduced from the theory of Markowitz could have a superior risk-return performance.

Keywords: investment portfolio, risk, performance

Los aportes teóricos de Harry Markowitz (1952) acerca de la selección de inversiones es considerado como el trabajo seminal sobre economía financiera y uno de los aportes de la ciencia económica que más ha influido en la evolución de los sistemas financieros en el mundo en el último tercio del siglo XX.

El concepto de incertidumbre (o riesgo),[1] esencial en este estudio, quiere decir que cualquier inversión financiera tiene más de un resultado posible y que no podemos conocer de antemano cuál de ellos se concretará en el futuro; en el mejor de los casos, podemos conocer o inferir una distribución de probabilidades que nos permita calcular sus parámetros básicos: la media y la dispersión. Lasa (2010).

Resulta por tanto evidente que si no hubiera incertidumbre todos los inversionistas invertirían en el activo que en el plazo dado ofrece la más alta tasa de rentabilidad, de manera que todos invertirían en un solo activo, o bien todos los activos ofrecerían el mismo rendimiento. En este caso, el acto de seleccionar inversiones no existiría como tal ni se plantearía el problema de la diversificación de la inversión en más de un activo.

El fundamento del planteamiento anterior es que los inversionistas buscan obtener tasas de rendimiento esperadas más elevadas y con un nivel de riesgo mínimo al invertir. Puesto que normalmente no es posible encontrar activos que al mismo tiempo tengan los rendimientos esperados más altos y el riesgo más bajo, el inversionista se encuentra en un dilema entre rendimiento y riesgo, que se resuelve dependiendo de la decisión del inversionista sobre la tasa a la que él esté dispuesto a intercambiar riesgo por rendimiento.

Dentro de los resultados de mayor impacto del enfoque media–varianza de Markowitz es que a partir del método para seleccionar los activos de inversión no precisa analizar grandes cantidades de información muy diversa acerca de las empresas emisoras de esos activos.

También demuestra en qué condiciones la diversificación de la inversión es capaz de reducir el riesgo sin afectar en exceso (y en algunos casos sin afectar en nada y hasta aumentar) la expectativa de rendimiento de la inversión.

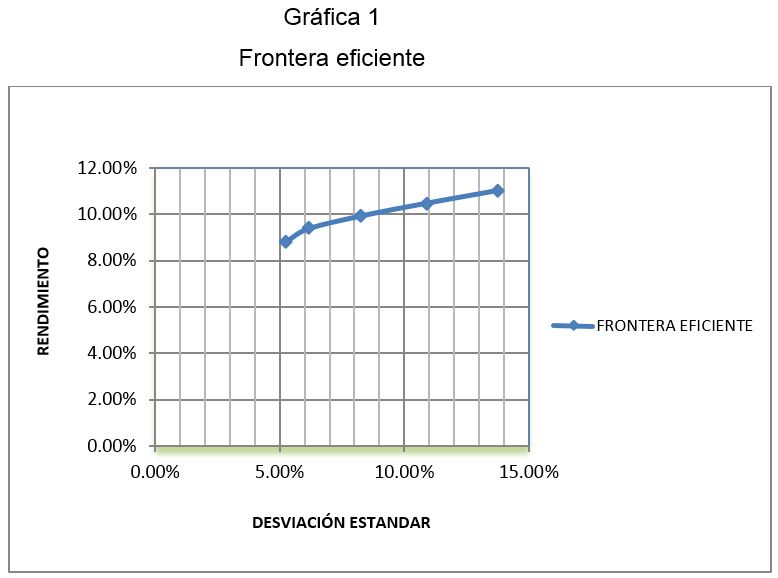

En síntesis, el enfoque media–varianza permite deducir las combinaciones de activos que tienen varianza (o desviación estándar) mínima para diversas tasas esperadas de rendimiento, lo cual se conoce como curva de varianza mínima; también permite deducir las combinaciones que producen expectativas de rendimiento máximas para diferentes niveles de varianza dados. El conjunto de combinaciones de activos de inversión que reúnen estas dos propiedades en forma simultánea es lo que conocemos como la “frontera eficiente de oportunidades de inversión”. Es decir, el enfoque de Markowitz hace posible que el inversionista conservador descarte una gran cantidad de opciones de inversión debido a que éstas se encuentran subordinadas por las opciones ubicadas en la frontera eficiente.

Como vemos, el manejo de la frontera eficiente para el mundo de las finanzas y los portafolios de inversión sigue teniendo vigencia hoy en día, dado que representa la curva de rendimiento vs riesgo que constituye un conjunto de portafolios considerados como óptimos, es decir, aquellos portafolios que para un riesgo dado, se obtiene un máximo rendimiento, o bien, para un rendimiento deseado, se obtiene un mínimo riesgo.

Derivado del planteamiento anterior el objetivo de este trabajo es hacer una aplicación del enfoque media–varianza-covarianza. Presentamos un método accesible para encontrar la frontera eficiente de carteras de inversión dentro de un conjunto de activos accionarios que se negocian en la Bolsa Mexicana de Valores, con lo que se conformo el portafolio, el cual, combinado en diversas proporciones con un activo libre de riesgo que en México son (CETES), nos permite formar carteras de inversión diversificadas que se ajusten a los criterios del enfoque de Markowitz.

Como parte del desarrollo empírico, comparamos durante un periodo específico el desempeño de estas carteras teóricas con el desempeño de algunos fondos de inversión de renta variable del mercado mexicano; asimismo, detallamos el procedimiento con la intención de que el ejercicio pueda ser reproducido con los mismos u otros datos.

En la curva de la frontera eficiente, están situadas las mejores rentabilidades para un riesgo determinado, clasificadas de la forma que a mayor riesgo corresponda una mayor rentabilidad. De tal forma que según el grado de aversión al riesgo, el inversor se situará de forma razonable en uno u otro punto de la línea de la frontera eficiente, dado que en cualquier otro punto sería ilógico.

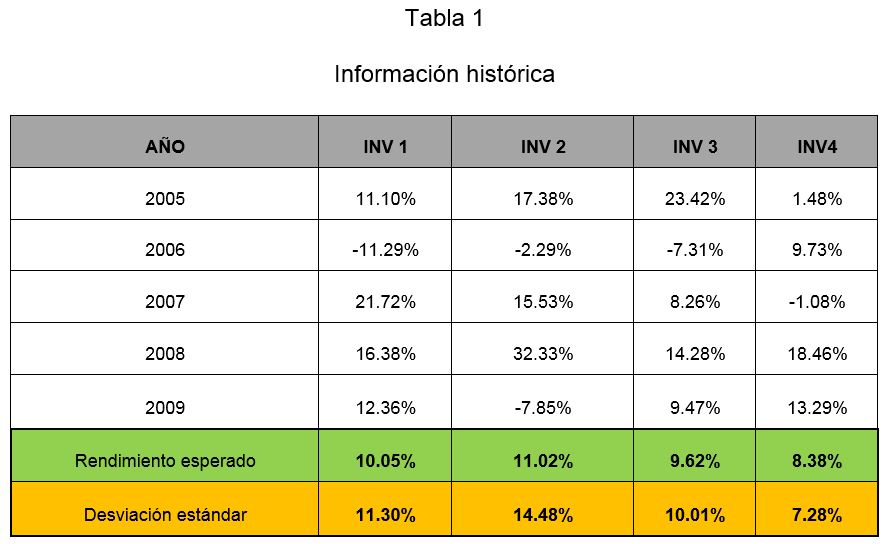

Para encontrar la frontera eficiente de un portafolio de inversión utilizamos la herramienta Solver de Excel, donde se han cargado los modelos matemáticos que sirven para hallar los valores de rentabilidad y riesgo de un portafolio compuesto de 4 valores de renta variable, con la disposición de 5 períodos de datos de rentabilidad para cada valor.

El modelo se basa en las ecuaciones de la teoría del portafolio diseñado con matrices, se considero de esta forma dado que el cálculo con matrices de Excel porque su manejo resulta más fácil que si aplicáramos el cálculo por suma de productos de las ecuaciones originales de la teoría del portafolio.

Aunque los cálculos están limitados a 4 acciones para 5 períodos de datos por acción, el concepto del modelo puede fácilmente funcionar para un mayor número de acciones y períodos, con solo ampliar el número de acciones y de rendimientos por períodos en la tabla de datos históricos mostrada a continuación.

De acuerdo a la tabla anterior para iniciar el cálculo de la frontera eficiente debemos como primer paso determinar los activos elegibles. En segundo lugar se necesita contar con los siguientes datos de dichos activos:

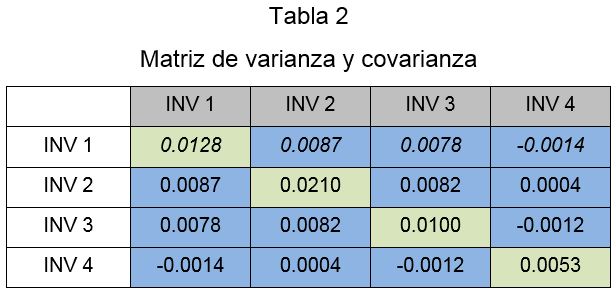

Con la ayuda de EXCEL se obtiene la matriz de varianzas y covarianzas. Del cálculo anterior ya se obtuvieron las varianzas de cada acción. Para el cálculo de las covarianzas se aprovecha la función =COVAR(xx:yy;XX:YY); en este caso xx:yy representa la fila de datos históricos de una acción i, y XX:YY representa la fila de datos históricos de una acción j. (Ver tabla 2).

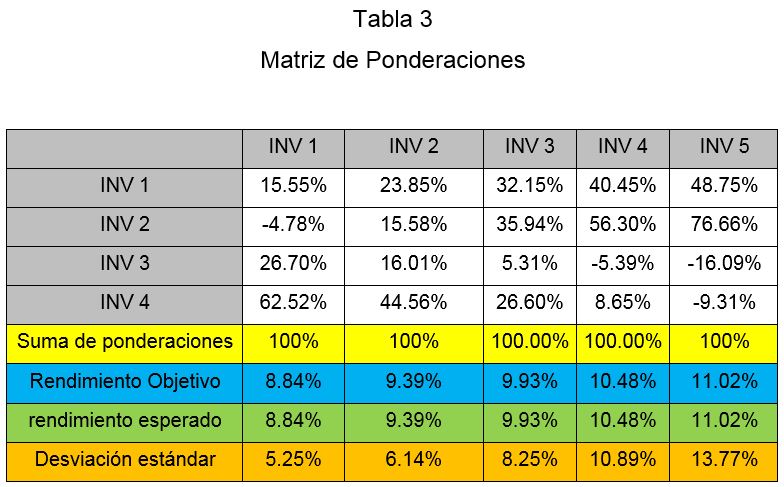

También se crea la matriz de ponderaciones la cual representa las proporciones de cada acción en el portafolio. La Matriz de ponderaciones es una matriz del tipo 1xn donde n es el número de acciones de la matriz. Lo importante es que la suma de todas las ponderaciones debe ser igual al 100%. (Ver tabla 3).

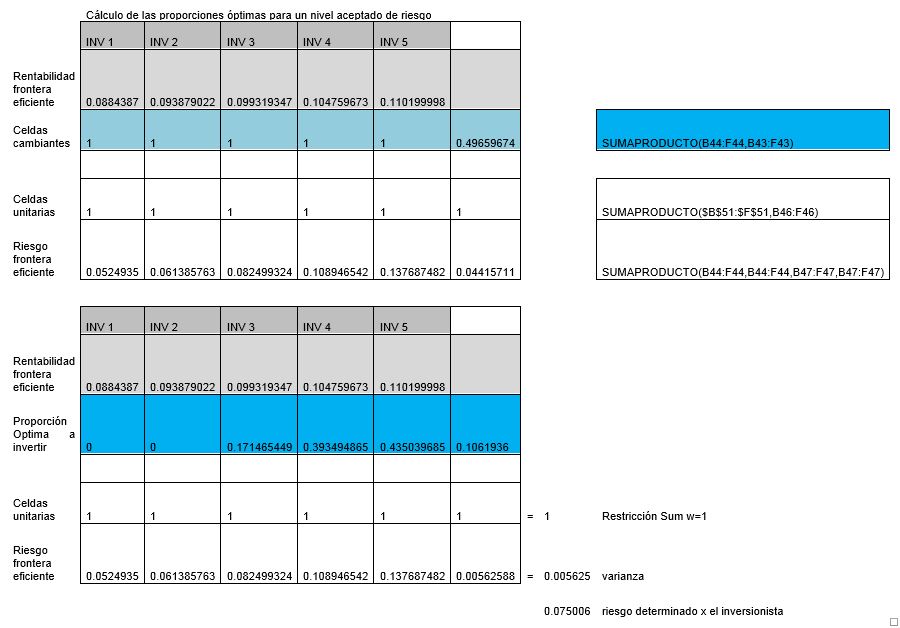

En este punto se ha encontrado el valor de las ponderaciones de manera que se ajustan al portafolio de menor riesgo dentro de la frontera eficiente, además calcula la rentabilidad del portafolio para este riesgo.

Este resultado brinda el primer portafolio dentro de la frontera eficiente el cual, representa el punto de menor riesgo posible de la inversión. El modelo se puede correr varias veces aumentado con cada corrida el parámetro de máximo riesgo a tolerar, lo que va a permitir hallar nuevos puntos o portafolios dentro de la frontera eficiente. (Ver gráfica 1).

Optimización de proporciones de inversión

En el desarrollo de este trabajo mostramos algunas ideas acerca de la utilidad que puede tener la información básica sobre rendimientos y riesgo. Consideramos que puede ser un buen comienzo para el análisis y seguimiento sistemático del desempeño de los fondos de inversión de renta variable, los cuales, como sabemos, son portafolios compuestos por activos y un conjunto de activos con riesgo.

El ejercicio anterior estima el costo de inversiones sobre los rendimientos potenciales que podrían soportar los portafolios de inversión.

Es importante mencionar que el ejercicio de frontera eficiente aquí presentado es estático, toda vez que supone riesgos, así esto presenta una debilidad frente a metodologías dinámicas como por ejemplo la inteligencia artificial.

El ejercicio resulta ser un aporte en el sentido de incluir una restricción propia por inversor que es la necesidad de mantener activos de largo plazo los cuales pueden cubrir obligaciones de igual manera a largo plazo.

Entendido el desempeño como la relación entre los dos parámetros básicos: RIESGO E INVERSIÓN

Por último, podemos decir que aunque existen en el mercado programas muy sofisticados (y costosos) para la construcción de portafolios eficientes, creemos haber demostrado en este trabajo que es posible aproximarse con éxito al problema utilizando un software económico.

Lasa, C. (2010). Construcción de la frontera eficiente de portafolios de inversión. México: Economía y Administración, 2 (3) pp 131-153.

Markowitz, Harry. (1952). Portafolio Selection, Journal of Finance, (7), 71-79.

Marín, J. M. y Rubio, G. (2005). Economía financiera. Barcelona, España: Antoni Bosch.

Mayes R. Timothy, Todd M. Shank. (2010). Análisis financiero con Microsoft Excel, México, D.F. :Cengage Learning Editores.

Myers Allen, Brealey. (2006). Principios de Finanzas Corporativas. (2ª. Edición.) España, S.A.U., ESPAÑA : Mc Graw Hill/interamericana.

Ochoa, G. S. (2008). El Modelo de Markowitz en la Teoría de portafolios de Inversión. Tesis de Maestría. México. Disponible en: http://www.sepi.upiicsa.ipn.mx/tesis/346.pdf.

[1] Se hace referencia al concepto de riesgo para aquellos procesos que son susceptibles de tratamiento probabilístico, mientras que el de incertidumbre se utiliza para fenómenos inciertos pero que por su naturaleza no pueden investigarse con probabilidades. De acuerdo con esta conceptualización, el presente trabajo se ocupa del riesgo.

[a] Profesor-Investigador. UAEH. Escuela Superior Tepeji

[b] Profesora-Investigadora. UAEH. Escuela Superior Tepeji