Pronósticos económicos de México y EUA 2012-2013

El presente trabajo tiene como propósito presentar un análisis de los principales temas macroeconómicos de crecimiento global, PIB, inversión, recesión, políticas económicas, inflación, desempleo, ciclos económicos, así como aspectos geopolíticos que han ocupado a los inversionistas en los últimos años. Los datos muestran los principales riesgos que podría enfrentar México en el escenario planteado dado que la economía mexicana no ha podido consolidar una recuperación económica más dinámica.

Palabras clave: economía global, pib, riesgo

This paper aims to present an analysis of the main macroeconomic issues of global growth, GNP, investment, recession, economic policies, inflation, unemployment, economic cycles and geopolitical aspects that have occupied investors in recent years. The data show the main risks that in this scenary Mexico might confront, because the Mexican economy has not been able to consolidate a more dynamic economic recovering.

Keywords: global economics, gnp, risk

Los riesgos globales sobre una posible reducción del gasto público e incremento de impuestos en Estado Unidos (Fiscal Cliff) dieron señales de lento crecimiento en éste país, así como la desaceleración económica de la eurozona en 2013 éstos han sido temas predominantes en el contexto económico internacional.

En México la economía mexicana modero el ritmo de crecimiento debido al menor dinamismo económico en Estados Unidos y Europa, sin embargo a pesar del entorno de volatilidad e incertidumbre el mercado accionario mexicano en 2013 resultó el más rentable gracias a la inflación controlada dentro del rango establecido por el Banco Central de 4.5% . No obstante éste indicador la encuesta sobre las expectativas de los especialistas en economía del sector privado manifestaron una postura pesimista sobre la economía, a saber: desaceleración en el crecimiento de la economía mexicana. La estimación del consenso para el crecimiento del PIB en 2012 se encontró entre un 3.8 y 3.4% para 2013 mientras que el gobierno estimó 3.9% para 2012 y 3.5 para 2013. El gobierno tasó una inflación anual al cierre de 2012 de 3.98% mientras que el consenso consideró 4.1%. Así para el 2013, el comparar los estimados en ambos lados resulta poco justificado, ya que el gobierno mexicano debe apoyar la postura del Banco Central la cual tiene como objetivo de inflación un 3.0%.

En materia de déficit fiscal el paquete económico estableció dos déficits: uno sin tomar en cuenta la inversión de PEMEX (0.0%) y el otro incluyéndola. Considerando la que incluye inversión por ser ésta la que muestra endeudamiento por parte del gobierno, el déficit fiscal estimado fue de -2.0% mientras que el consenso lo ubico en -2.4%.

Tabla 1

Pronósticos económicos de México y EUA 2012-2013

Al analizar las estimaciones del gobierno para el 2013 resultan más optimistas que las expectativas de economistas sobre el futuro de la economía. Se considera que en algunos casos existe poca relación entre las variables estimadas (como fue el caso de la inflación). Lo cual podría deberse a un sesgo al relacionar estimaciones con objetivos presupuestales. Finalmente, la economía mexicana finalizó 2012 con una inflación anual de 3.5%, por debajo del 3.76% esperado por el mercado, es decir dentro del rango calculado por Banxico.

Para inicios de 2013 la noticia del acuerdo para evitar la reducción degasto público e incremento de impuestos en Estados Unidos, además de los datos económicos de China mostraron una reactivación de dicho país, impulsando los mercados a la compra de acciones, bonos corporativos e inversiones de riesgo. Por su parte los líderes de la euro zona mostraron compromiso para recuperarse gradualmente.

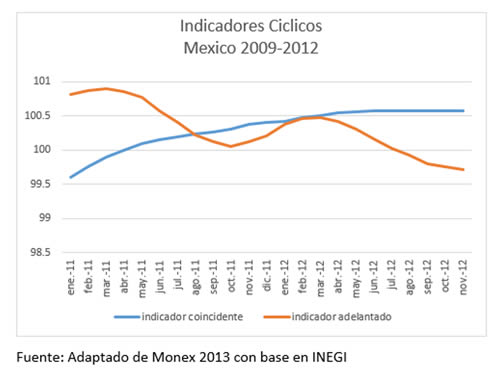

En México los indicadores cíclicos publicados por INEGI en 2013 permitieron determinar la fase del ciclo económico en el que se encontraba la economía, el cual está formado por dos índices compuestos: el indicador coincidente (IC) y el indicador adelantado (IA). De manera general el IC muestra la fase del ciclo económico en que se encuentra la economía (recesión, recuperación o expansión), mientras que, como lo dice su nombre, el IA muestra el posible rumbo que podría tomar el indicador coincidente.

El IC está conformado totalmente por variables reales: PIB, índice de la actividad industrial, número de asegurados permanentes en el IMSS, tasa de ocupación urbana y las importaciones totales. Estas variables reflejan en conjunto, un comportamiento similar al de la economía mexicana, por lo que la trayectoria que presenta (picos y valles) coinciden con los puntos de cambio en el ciclo económico de México. (Ver Gráfica 1)

Gráfica 1

Indicadores cíclicos. México 2009-2012

El IA está compuesto por variables reales del mercado financiero: empleo en las manufacturas, exportaciones no petroleras, índice de precios y cotizaciones (IPyC) en términos reales, el tipo de cambio real, la tasa de interés interbancaria de equilibrio y el índice Standard & Poor´s (S&P). Los movimientos de este indicador son más rápidos (incorporan expectativas de los inversionistas), por lo que es un índice que anticipa el comportamiento de la economía en su conjunto, es decir que adelanta los puntos de giro del ciclo económico.

En este punto la economía mexicana se ubica en recesión para ello debe observarse el siguiente proceso: Primero el pico en el IA indica una tendencia negativa. Segundo que el descenso en IA sea de tal magnitud que llegue a cruzarse con el IC y se refuerce la expectativa de que el IC también descenderá eventualmente. Tercero observar un atendencia negativa en el IC. Cuarto, tanto el IC como el IA se ubiquen en zona de recesión (por debajo del 100). La tendencia histórica es que cada vez que se presenta un pico en el IA y cambia a tendencia negativa (anticipando una recesión) la economía mexicana cae en recesión 6 meses después (en promedio).

En los reportes por parte de Banxico de este periodo la baja en el Indicador Adelantado, hasta la zona de recesión y dos meses de descenso en el Indicador Coincidente después de 39 meses consecutivos de alza reflejan que la economía mexicana presentó signos cada vez más claros de desaceleración. Ante este contexto el margen de maniobra del Banco Central en un contexto internacional de mayor laxitud monetaria otorga mayores elementos para una baja de tasas. Sin embargo, se espera que una recuperación en la economía de Estados Unidos ayudara a repuntar el crecimiento de México en el mediano plazo.

La desaceleración de la economía mexicana en el 2013 diluyó las expectativas optimistas de crecimiento. Se esperaba que las reformas podrían generar la pauta de crecimiento para 2014, es importante reiterar que para alcanzar tasas de crecimiento más elevadas, EUA tiene que registrar una reactivación en su sector industrial ya que la desaceleración de nuestro país obedece al deterioro en el sector industrial en USA, afectando el ritmo de las exportaciones, que a su vez ha afectado al sector maquilador e industrial en general. Para 2012 la producción industrial en México presentó un crecimiento del +3.6% y el crecimiento 12 meses después fue de +1.1%. Lo anterior pone en evidencia que el modesto crecimiento industrial de EUA ha sido suficiente para desacelerar significativamente a nuestro sector industrial.

Por su parte tras el anuncio de un recorte de QE3[1] a mediados de año los mercados abandonaron la laxitud ya que se esperaba que durante el primer trimestre de 2014 (1T14) la reserva federal iniciara el recorte a los estímulos monetarios, lo cual repercutiría en la disminución de migración de flujos hacia economías emergentes. Sin embargo, esta posibilidad que se revirtiera la política monetaria estuvo en función de la salud de la economía, específicamente del empleo y de la inflación. En este sentido existe evidencia significativa de un proceso de desinflación y debilidad en el empleo. Lo anterior no solo explica la continuidad del programa sino también la posibilidad de prolongarlo por más tiempo. Hasta este momento la incertidumbre sobre el posible recorte siguió acotando la entrada de recursos a nuestro país e induciendo posturas cortas y largas muy similares en el mercado de futuros.

A inicios de este año en el ámbito internacional la economía estadounidense continuó con el ritmo moderado y la zona euro mostraba signos de haber salido de la recesión antes de lo previsto, sin embargo, ambas comunidades continuaron con problemas de desinflación y desempleo, situaciones que generaron volatilidad e incertidumbre entre los inversionistas. México es un país que destaca como uno de los pocos países emergentes donde los inversionistas esperarían que las reformas fundamentales aprobadas ayudarían a mejorar la situación del país, sin embargo, los ánimos bajaron mientras la economía mexicana asimilaba el efecto de un nuevo plan fiscal y continuaba a la espera de un necesitado despegue de la economía estadounidense.

En tanto los riesgos inflacionarios de corto plazo aumentaron aunque el Banco Central estimó que la inflación se mantendría por arriba del 4% a inicios de año para ubicarse eventualmente por debajo de este nivel a finales del mismo.

En este año en México las encuestas estimaban un crecimiento cercano a +4%, lo anterior implicaría una aceleración importante en caso de concretarse un crecimiento entre +1.5% y +2.0% en el 2013 y con la aprobación de las reformas planteadas se esperaba un efecto en la economía de forma gradual por lo que para 2014 se estimaron beneficios marginales. Bajo este esquema de reformas la economía mexicana mejoraría sus motores internos de crecimiento, pero no es posible sustituir la influencia que ejerce el mercado norteamericano sobre el PIB nacional. Es decir para poder tener un panorama de crecimiento en México por arriba del potencial (+3%, 4%) no solo se requería reformas sino también de crecimiento económico más dinámico en EUA. Para 2014 sería necesario que el sector industrial de EUA presentará crecimiento entre +3.5% y 5.0% para que la economía de México alcanzara tasa de crecimiento arriba del 3.0%.

En materia monetaria el peso mexicano enfrentó periodos de estabilidad - debilidad cambiaria debida principalmente a los recortes agresivos al QE3 resultado de la política cambiaria en EUA. La divisa mexicana no estuvo exenta del impacto en el cambio en flujos de inversión extranjera hacia países emergentes. Los movimientos de corto plazo del peso frente al dólar son explicados por los flujos de inversión extranjera de cartera. La velocidad a la que estos recursos llegan a la economía determina la magnitud de la apreciación- depreciación de la divisa y en este periodo estos flujos se vieron moderados lo que repercutió en una resistencia a la baja del peso frente el dólar MXN$USD$ 13.00 en el primer bimestre del 2014 pero con crecientes riesgos de debilidad.

Hacia el tercer trimestre de 2014 la Reserva Federal continuó con el apoyo a la recuperación del mercado laboral estadounidense , de la misma manera el Banco Central Europeo consideró aplicar estímulos adicionales como apoyo a los inversionistas con el fin de recuperar su optimismo después del aumento de conflictos geopolíticos (Ucrania y Gaza). En la zona euro la inflación se desaceleró en este periodo en su nivel más bajo y derivado de ello una lenta recuperación en el consumo privado. Por su parte el crecimiento del consumo en EUA se ubicó por debajo de su promedio histórico que desde 2012 muestra estancamiento por el lento desempeño de gasto de la población.

En cuanto a México la economía mexicana presentó síntomas de desaceleración a principios de 2014, originado principalmente por el clima adverso manifestado en Estados Unidos. Aunque a finales de 2014 se registro mayor actividad en las exportaciones, aumento en el gasto público, leve recuperación en el consumo privado y avance de la actividad industrial estadounidense, el desarrollo económico se mostro débil. Por esta razón la Banca Central disminuyó nuevamente el pronóstico para el crecimiento de la economía en 2014 manteniéndolo para 2015. Se prevé por tanto que los periodos de volatilidad peso-dólar continuarán en el corto plazo, los especialistas no descartan ver niveles en el tipo de cambio de hasta 15.60 y 15.80 pesos por dólar antes de que finalice el primer trimestre del 2015. El gran riesgo para el peso sería que la aplicación de un QE, por parte del Banco Central Europeo genere una importante apreciación del dólar debilitando al peso frente al dólar. En cuanto al mercado accionario mexicano los analistas lo han considerado positivo pues existe optimismo en que la economía nacional mejorará en el mediano plazo aún con entorno económico complicado.

Resumiendo, el grado de holgura del mercado laboral y la lenta dinámica en los salarios, han afectado el crecimiento de la demanda potencial. Sin embargo se considera que el problema no es coyuntural, ya que se estima que la participación laboral seguirá a la baja en la próxima década lo que continuará afectando al empleo y al comportamiento del consumo.

Ante un difícil escenario económico internacional en el que las economías emergentes se desaceleran y la mayoría de las economía desarrolladas no repuntan (en especial la zona euro) la evolución de expectativas de crecimiento globales se ha deteriorado por el bajo desempeño que han mostrado las principales economías. De acuerdo a los cálculos de analistas de Monex (2015) destacan las revisiones a la baja en los estimados de Japón (-80pb[2] para 2014 y -20pb para 2015), China (-10pb para 2014 y -30pb para 2015), la Eurozona (-20pb para 2014 y -30pb para 2015) y Latinoamérica (-170pb para 2014 y -130pb para 2015). En el caso de EUA en 2014 se ha revisado a la baja (-50pb) pero las previsiones para el 2015 mejoraron (+40pb). A pesar de las revisiones negativas el crecimiento estimado para 2015 es mayor que en 2014 en Japón ((+1% vs +8% respectivamente), eurozona (+1.1 %vs 0.8%), EUA (+3.3% vs 2.2%) y Latinoamérica (+1.9% vs 1.1%). Sin embargo, en China se prevé una desaceleración, al pasar de un PIB del 7.4% en 2014 a un 7.1% en 2015. En caso de que la economía de china se ubique por debajo del 7% el impacto global en las estimaciones para 2015 sería significativo principalmente para sus socios comerciales.

El bajo crecimiento de México (2013-2014) obedece como se ha presentado anteriormente a varios factores, como la ralentización económica de EUA y la reforma fiscal. Según el cálculo de analistas, el Producto Interno Bruto (PIB) se ve afectado en 0.8% por cada 1% que se reduce el gasto público, debido al efecto multiplicador que tiene sobre la demanda agregada. Para el 2015 las encuestas reflejan un estimado de crecimiento para el PIB DEL +3.5%, con un máximo de +4.3% y un mínimo de +3.0%. Lo anterior se observa en los bajos precios de los Commodities, especialmente el crudo, lo que implicaría una pérdida de dinamismo especialmente para las economías emergentes.

En este contexto a manera de conclusión los principales riesgos que podría enfrentar el escenario planteado incluyen según las encuestas una recuperación de EUA más lenta de lo anticipado, un alza de tasas por parte de Banxico antes de lo previsto, así como una mayor incertidumbre política-social que pueda reducir el atractivo de México frente a otras economías emergentes.

Aunado al menor crecimiento económico registrado en México. Los analistas perciben los altos niveles de delincuencia del país y el débil marco institucional mexicano como el principal obstáculo que podría afectar el crecimiento de la economía mexicana, confiemos en que se sortearán positivamente estos tiempos volátiles.

Banco Nacional de México.

Bolsa Mexicana de Valores (BMV).

Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado 2013-2014

Encuesta Nacional de Ocupación y Empleo. (2011, 29 de octubre). Fecha de consulta 12 noviembre 2014 en: Encuesta_Nacional_de_Ocupaci%C3%B3n_y_Empleo&oldid=50951190

Instituto Nacional de Estadística y Geografía. (2015, 28 de enero). Fecha de consulta: 19:53, enero 8,2015.en http:// Instituto_Nacional_de_Estad%C3%ADstica_y_Geograf%C3%ADa&oldid=79654461.

Secretaría de Programación y Presupuesto (México). (2014, 24 de diciembre). Fecha de consulta 20:00, enero 9, 2015 en: http:// Secretar%C3%ADa_de_Programaci%C3%B3n_y_Presupuesto_(M%C3%A9xico)&oldid=78971936

[1] Es una herramienta de política monetaria para estimular la economía. Esquemáticamente, se trata de emisión monetaria que se utiliza para comprar activos a los bancos y aumentar así su disponibilidad de dinero para prestar. Sus principales efectos son la devaluación de la moneda, cierto aumento de la inflación y eventualmente mayor toma de crédito por parte de inversores y consumidores.

[2] Pb Es un punto base (denotado como pb o bp,) es la centésima parte (1/100) de un punto porcentual, es decir 1 pb = 0.01 %. Suele utilizarse para diferencias en los tipos de interés de menos de 1 % al año. Por ejemplo, una diferencia de 0.10 % es equivalente a un cambio de 10 puntos base.

[a] Catedrática Investigadora. Escuela Superior Tepeji. Universidad Autónoma del Estado de Hidalgo.