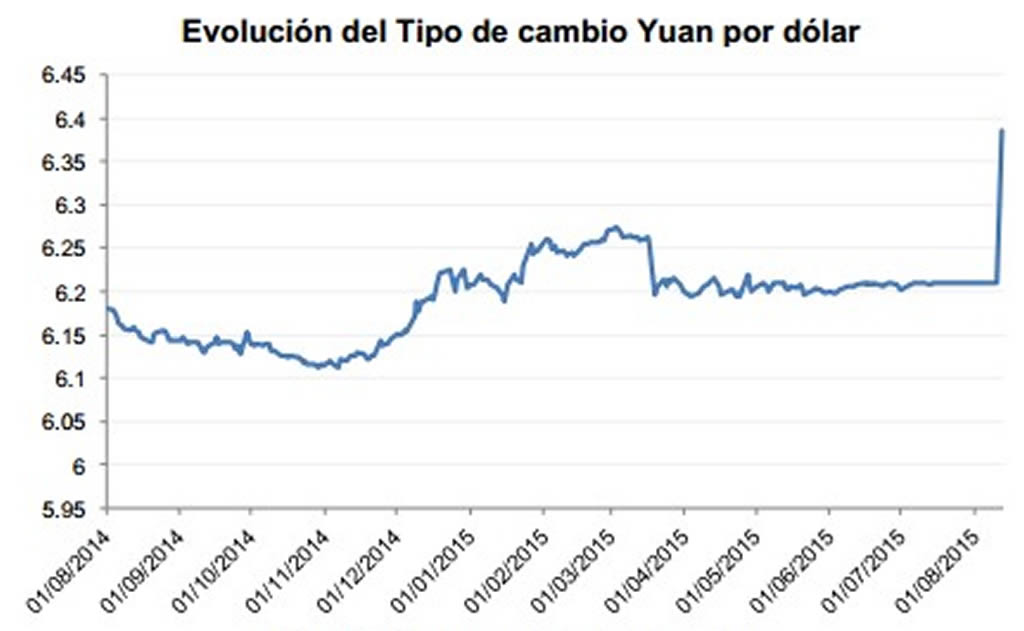

Gráfica 1

Fuente: CIBanco con datos Bloomberg

El presente trabajo tiene como objetivo presentar los temas que permanecen sobresaliendo en los mercados, los datos de los países siguen siendo divergentes y la economía de México sigue mostrando debilidad por lo que podría continuar enfrentando un entorno volátil como consecuencia de un menor crecimiento global.

Palabras clave: Indicadores económicos, crecimiento económico, mercados.

This paper aims to present the topics that stay excelling in markets the information of many countries are still diverging and México´s economy continues showing weakness so it could continue confronting a volatile environment as a result of lower global growth.

Keywords: Economic indicators, economic growth, markets

La mayor fortaleza del dólar, la desaceleración de China, los movimientos monetarios en Estados Unidos, el precio del petróleo y la insolvencia financiera de Grecia han sido los principales temas que contribuyeron a crear un escenario de incertidumbre en los mercados financieros mundiales durante el trimestre julio- septiembre 2015 aspectos que impactan a México. En adelante se irá presentando cada uno de los aspectos mencionados al inicio del tema.

Como primer punto se aborda la medida del gobierno de China de devaluar su moneda el Yuan tomó por sorpresa a inversionistas y desencadenó caídas en la mayoría de los mercados financieros, principalmente las bolsas de valores, así como en el precio de las materias primas, por las preocupaciones en torno a la salud de la economía asiática. No existe un consenso sobre cuáles fueron las razones que provocaron que el gobierno chino llevara a cabo esta medida y cuáles son las consecuencias que podría tener, como antecedente se puede mencionar que después de la crisis asiática de 1998-1999, China decidió establecer la fluctuación de su moneda (Yuan) al dólar estadounidense. Esto lo hizo hasta julio de 2005. Después de este período inició con una flotación del yuan administrada y lo fijó a una canasta de monedas extranjeras.

Posteriormente, en agosto de 2008, por presiones de su sector exportador y en medio de la gran crisis económica mundial lo volvió a fijar al dólar de EU. Después, en junio de 2010 el Banco Popular de China anunció que el tipo de cambio se haría más flexible de nuevo, para en abril de 2012 permitir una fluctuación (arriba y abajo) de 1% y ampliarla en marzo de 2014 a 2%. Durante años, las principales economías del mundo han manifestado que el Yuan presenta una fuerte subvaluación, derivado de los grandes flujos de capital hacia China, dando al gigante asiático una ventaja en el comercio internacional y aumentando las distorsiones financieras globales. Dados los últimos débiles datos económicos, la mayoría de los inversionistas interpretó esta devaluación como una forma de estímulo económico que favorece las exportaciones chinas y encarece las importaciones.

En fechas recientes después de que su cotización se mantuviera invariable con respecto al dólar de EU en los meses posteriores, y finalmente en el mes de agosto del presente, de manera sorpresiva, el gobierno de China decidió devaluar el Yuan. Primero lo hizo en 1.86% y después en 1.6%. Con ello, la moneda se ubicó en su nivel más bajo en cinco años, y la depreciación intra-día fue la mayor en dos décadas.

Así mismo, el Banco Popular de China anunció cambios en los factores para fijar su precio de mercado frente al dólar y tratar de que la intervención del gobierno sea menor. A partir de entonces, las cotizaciones que los creadores de mercado reportan antes de la apertura del mercado deben referenciarse a la tasa de cierre del tipo de cambio interbancario del día anterior, en conjunción con las condiciones de oferta y demanda en el mercado de divisas y el movimiento de los tipos de cambio de las principales divisas. (Ver Gráfica 1)

Gráfica 1

Fuente: CIBanco con datos Bloomberg

El objetivo de esta devaluación de acuerdo con los especialistas es propiciar un estímulo económico para promocionar las exportaciones chinas y hacer las importaciones más caras. No obstante para los socios comerciales de China, esta devaluación no resulta beneficiosa y la consecuencia de esta acción coincide con una baja en el sector externo chino, donde en septiembre del presente las exportaciones cayeron más de 8%.

Se contempla también que la devaluación tuvo como fin ayudar en el proceso de una posible inclusión del Yuan en la canasta de monedas empleada por el Fondo Monetario Internacional (FMI) para calcular el valor de los derechos especiales de giro (SDR). El gobierno chino busca con ello incrementar su presencia global.

Por otro lado, en EU los reportes económicos a principios de septiembre 2015 fueron alentadores aunque mixtos (producción industrial y ventas al menudeo positivos; precios del productor y confianza del consumidor menor a lo esperado), aunque con tendencia a pensar que la economía estadounidense se encuentra sólida, lo que aumentó las expectativas en la política monetaria de la Reserva Federal de iniciar con el proceso de subida de tasas de interés, cosa que el mercado sigue esperando para el mes de septiembre – octubre 2015.

Por su parte la insolvencia financiera de Grecia, la situación del país es de riesgo y podría incurrir en default ante el pago pendiente de su deuda, aunado a que no satisfacen las demandas requeridas por sus acreedores. Se espera que los ciudadanos votarán por la aceptación de las reformas de austeridad impuestas y negociar un tercer plan de rescate durante los próximos tres años a fin de que mantenga al país dentro de la zona Euro, de esta forma se pretende evitar la quiebra y una salida abrupta de la eurozona.

En tanto en México, el sistema financiero enfrenta un entorno volátil como consecuencia de un menor crecimiento global, la caída de los ingresos petroleros y la apreciación global del dólar. El Banco de México considera que las condiciones económicas en el país siguen débiles, se recortó la estimación de crecimiento del PIB para 2015 a un rango entre 1.7% - 2.5%, desde el 2.0% - 3.0%. Además, las minutas de la última reunión de Banxico respecto a la política monetaria revelaron que de los cuatro integrantes de la junta de gobierno (faltó uno), tres votaron a favor de dejar sin cambios la tasa de fondeo, mientras que uno sugirió un aumento de 25 puntos base como medida preventiva a la próxima subida de tasas en EU, razón por la cual se ha mantenido sin cambios la tasa de referencia. (Monex, 2015)

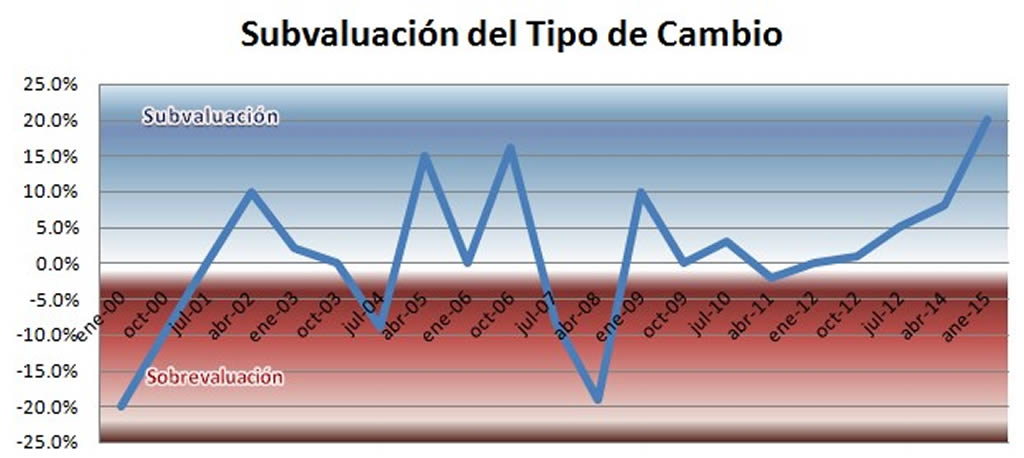

Respecto a la debilidad del peso mexicano, éste se ha aminorado frente al dólar en cerca del 35%¸alcanzando máximos históricos. La depreciación registrada por el peso frente a la divida en los últimos doce meses (25%) ha sido similar a la del Yen (21%) la lira turca (31%), el peso argentino (12%), el chileno (17.6%). De acuerdo con el índice Big Mac calculado por The Economist al mes de julio 2015 el peso presenta una subvaluación cercana al 35%. Si bien este índice tiene limitaciones, permite comparar a México respecto a otras economías Ello muestra que la tendencia a la baja ante el dólar es un fenómeno global. Sin embargo no deja de ser notable los resultados respecto a las proyecciones cambiarias que se tenían proyectadas en base a flujos de inversión extranjera, reservas internacionales, balance público, etc. (Ver gráfica 2)

Gráfica 2

Fuente: Monex con base en Banxico

¿Qué esperar en el corto y mediano plazo para México?. Hasta ahora los movimientos mencionados se han expresado considerando solamente la expectativa del alza de las tasas por la Banca Central de Estados Unidos (FED) en el corto plazo, ya que se tiene la expectativa de que esto ocurra en 2015. Si consideramos el mensaje presidencial con motivo de su Tercer Informe de Gobierno éste fue enfático en decir que para la segunda mitad de su administración seguirá buscando mantener la estabilidad macroeconómica, mejorar la confianza en las instituciones y el estado de derecho y lograr la implementación efectiva de las reformas estructurales. En este sentido el paquete económico para 2016 cobra importancia para la evaluación del gobierno para la segunda mitad de la administración. Los aspectos a destacar son:

Los temas presentados a nivel global y en México reflejan el complejo y volátil escenario internacional, en particular, el impacto negativo de los débiles precios del petróleo en los ingresos presupuestales de México.

El gobierno mexicano busca como estrategia apostarle a la estabilidad económica y aumentar la confianza de los inversionistas nacionales y extranjeros. Ante la creciente turbulencia en los mercados financieros internacionales y un escenario de menor liquidez global por el próximo proceso de normalización de tasas de interés en EU, México necesita diferenciarse de las demás economías emergentes para mantenerse atractivo para los flujos de capital y decisiones de inversión. Conservar la calificación de grado de inversión en la deuda es muy importante para este objetivo.

Lo que sigue es esperar los cambios que pueda sufrir la propuesta presentada ante el Congreso y después dar seguimiento y evaluar el grado de cumplimiento de las propuestas planteadas.

Lo más relevante será evaluar cómo mantendrá las finanzas públicas en orden ante un panorama complicado de incertidumbre global y caída en el precio del petróleo.

Banco Nacional de México. Criterios Generales de Política Económica 2016.

Grupo Financiero Monex. (2015). Volatilidad del Peso. Recuperado de: http://www.monex.com.mx/

Instituto Mexicano de Ejecutivos de Finanzas (IMEF). Propuestas de paquete económico 2016. Recuperado de:

http://www.informador.com.mx/9125/presupuesto-federal-2016

Secretaría de Hacienda y Crédito Público. Iniciativa de Ley de Ingresos de la Federación (LIF). Resumen del paquete económico del Gobierno Federal 2016.

[*] Profesora de Tiempo Completo Titular. Escuela Superior Tepeji. Universidad Autónoma del Estado de Hidalgo.