para determinar la tasa interna de retorno del portafolio de renta fija.

para determinar la tasa interna de retorno del portafolio de renta fija.En esencia, riesgo es una medida de la incertidumbre en torno al rendimiento que ganará una inversión. Las inversiones cuyos rendimientos son más inciertos se consideran generalmente más riesgosas. El objetivo principal de los inversionistas es lograr maximizar los rendimientos minimizando los riesgos, aplicando varios modelos de optimización en Excel que permitan crear portafolios optimizados a partir de las teorías de portafolios de renta fija, de renta variable de Markowitz y la línea de mercado de capitales para determinar la composición porcentual accionaria que optimiza la prima por riesgo en el conjunto eficiente

Palabras clave:Línea de mercado de capitales, portafolio de acciones, portafolio de renta fija.

In essence, risk is a measure of the uncertainty surrounding the investment performance gain. Investments whose returns are more uncertain are generally considered riskier. The main goal of investors is to maximize returns while minimizing risk by applying various optimization models in Excel that create optimized portfolios from the theories of fixed income portfolios, Markowitz equity and capital market line to determine the percentage composition that optimizes equity risk premium on the efficient set.

Keywords:Line of marker of capitals, portfolios of fixed rent, stocks portfolios.

En las decisiones más importantes de una empresa se toman en cuenta dos factores clave: el riesgo y el rendimiento. Cada decisión financiera implica ciertas características de riesgo y rendimiento, y la evaluación adecuada de tales características puede aumentar o disminuir el precio de las acciones de una compañía. Los analistas usan diferentes métodos para evaluar riesgos, se han desarrollado diferentes trabajos investigativos que orienten al inversor y le faciliten la toma de decisiones en mercados altamente especulativos. Entre los trabajos que se apoya la presente investigación, es en los trabajos de Markowitz (1952), con el modelo de varianza/ covarianza para determinar la frontera eficiente, conduce a que el portafolio optimo se puede encontrar utilizando principalmente la línea de mercado de capitales para seleccionar la frontera eficiente la participación porcentual de la inversión en cada acción que genere el máximo rendimiento a través de la prima por el riesgo involucrado.

El presente trabajo, presenta una metodología que conduce a hallar la distribución porcentual de las inversiones en cada uno de los instrumentos financieros presentados, partiendo de la tasa de oportunidad obtenida con el primer portafolio optimizado de renta fija. Posteriormente, se construye la frontera eficiente del portafolio optimizado de acciones ordinarias, partiendo de minimizar el riesgo a determinados niveles de rentabilidad. Por último, se optimiza la pendiente de la línea de mercado de capitales que parte del portafolio de renta fija y es tangente a la frontera eficiente, en este punto se establecen los porcentajes de inversión en cada una de las acciones que conducen a la mayor prima por el riesgo del portafolio.

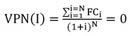

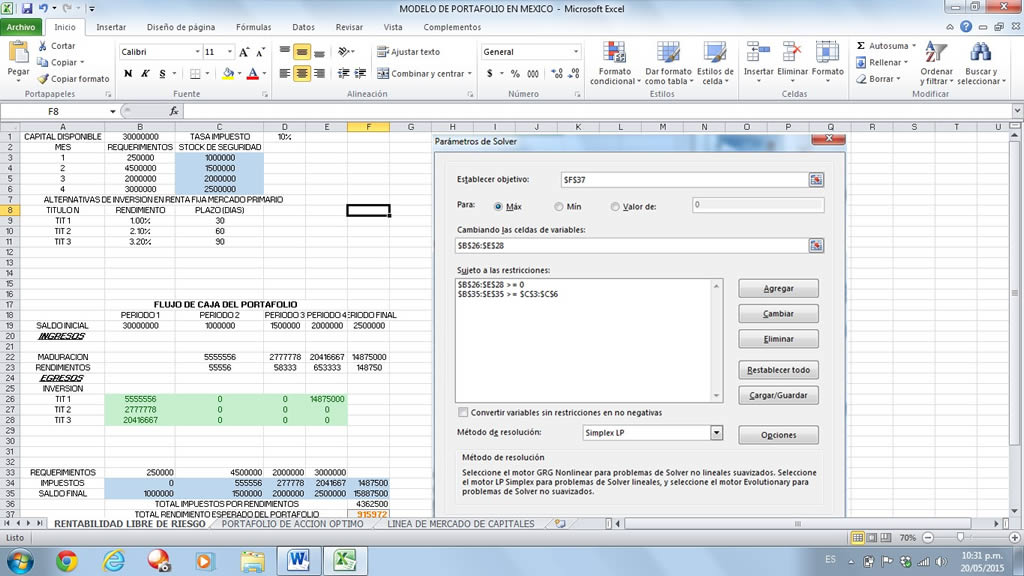

Para determinar la tasa de retorno del portafolio de instrumentos financieros de renta fija se recurre al método de programación lineal, la definición de variables es la siguiente:

Ai = Tasa de interés ofrecida por el título “i”.

Cj = Cantidad de dinero requerido en el periodo “j”.

Dj = Tasa de impuestos en el periodo “j”.

Qj = Cantidad de dinero de seguridad en el periodo “j”.

Sj = Saldo inicial en cada periodo “j”.

Rj = Valor de maduración de los títulos en el periodo “j”.

Xij = Dinero para invertir en el título “i”, en el tiempo j”.

Zk1 = Valor de los títulos en el momento de invertir.

Con base en las anteriores definiciones el problema general del portafolio de inversión en renta fija a corto plazo es: Encontrar los valores de X11, X12, X13,… XMN tales que Maximicen

Σ (A1X11+A2X2+…+AMN+XMN) y que cumplan con todas las siguientes restricciones:

S1 + ΣRj + Σ(Rj*Aj ) –XM1 – C1 – D1 – ZK1 ≤ Q1

S2 + ΣRj + Σ(Rj*Aj ) –XM2 – C2 – D2 – ZK2≤ Q2

SN + ΣRj + Σ(Rj*Aj) –XMN – CN – DN – ZKN ≤ QN

XI ≥ 0, YJ ≥ 0 Zj ≥ 0

Calcular: para determinar la tasa interna de retorno del portafolio de renta fija.

La conformación de portafolios es una estrategia para disminuir el riesgo, es decir, el riesgo del portafolio debe ser menor que las suma de los riesgos de las acciones que conforman. Para construir portafolios eficientes se emplean las siguientes modelaciones: El rendimiento de un activo para un solo período es:

Donde, Ri es la rentabilidad del activo i, Pt es el precio de mercado del activo en el periodo t y Pt-1 es el precio en el periodo inmediatamente anterior.

Donde, Ri es la rentabilidad del activo i, Pt es el precio de mercado del activo en el periodo t y Pt-1 es el precio en el periodo inmediatamente anterior.

El rendimiento promedio de cada activo es:

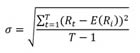

Donde Ries el rendimiento del activo i en un periodo dado t y T es el número de periodos que se analizan. El riesgo de cada activo, medido como la desviación típica de la rentabilidad; está dada por:

La covarianza entre los diferentes activos, calculada a través de la regresión simple (tomando cada par de activos) se obtiene con la siguiente ecuación:

La rentabilidad esperada del portafolio P se obtiene así:

Donde Ai es el porcentaje de inversión en cada activo del portafolio y N el número de activos que participan en el portafolio.

Donde Ai es el porcentaje de inversión en cada activo del portafolio y N el número de activos que participan en el portafolio.

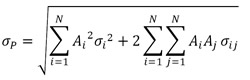

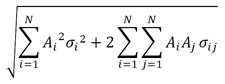

El riesgo de un portafolio P con múltiples alternativas de inversión se logra a través del cálculo de su desviación típica:

Donde  es el riesgo del portafolio.

es el riesgo del portafolio.

La optimización del portafolio de acciones a través de la programación cuadrática se expresa así:

Función Objetivo: Minimizar el riesgo del portafolio

Sujeto a las siguientes restricciones

El total de las inversiones deben de ser al 100% del capital disponible, en cada interacción j se establece un nivel de rentabilidad deseado y factible B y el valor porcentual de las inversiones no puede ser negativo.

La frontera eficiente es el conjunto de portafolios optimizados dentro de un rango considerado entre un portafolio maximizando la rentabilidad y uno minimizando el riesgo, de ahí en adelante se construyen infinidad de portafolios: se maximiza la rentabilidad hasta el mínimo riesgo, con un nivel de rendimiento determinado, se optimiza el riesgo.

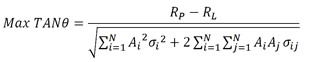

Con la recta del mercado de capitales permite obtener un portafolio de la frontera eficiente, donde el portafolio óptimo es el punto de tangencia de la línea de mercado de capitales y la curva de portafolios (frontera eficiente). La recta del mercado de capitales se expresa de acuerdo a la expresión matemática de la línea recta: Y=A+MX donde Y es la rentabilidad, A es la rentabilidad libre de riesgo, M es la pendiente M se puede expresar así:  donde Yp es la rentabilidad del portafolio de acciones, YL es la rentabilidad del portafolio libre de riesgo, XP es el riesgo del portafolio de acciones y XL es el riesgo del portafolio de renta fija (son títulos libres de riesgo: XL=0).

donde Yp es la rentabilidad del portafolio de acciones, YL es la rentabilidad del portafolio libre de riesgo, XP es el riesgo del portafolio de acciones y XL es el riesgo del portafolio de renta fija (son títulos libres de riesgo: XL=0).

Donde RP es la rentabilidad del portafolio, RL es la rentabilidad libre de riesgo y σP es el riesgo del portafolio.

Donde RP es la rentabilidad del portafolio, RL es la rentabilidad libre de riesgo y σP es el riesgo del portafolio.

El punto de tangencia debe estar localizado en la recta en la máxima pendiente, conformado entre el punto de rentabilidad libre de riesgo y el punto de frontera eficiente con máxima prima de riesgo.

El modelo optimizado es de tipo lineal con las siguientes características:

Teniendo las siguientes condiciones:

Se describirá el procedimiento a aplicar en cada uno de los elementos requeridos en el modelo que al final determinara la mayor rentabilidad en un único portafolio partiendo de los rendimientos ofrecidos por los activos libres de riesgo que conforman el portafolio de renta fija y se llega el rendimiento adicional, para seleccionar el portafolio buscando en la frontera eficiente, se utiliza la línea de mercado de capitales que pasa tangencialmente por la frontera eficiente.

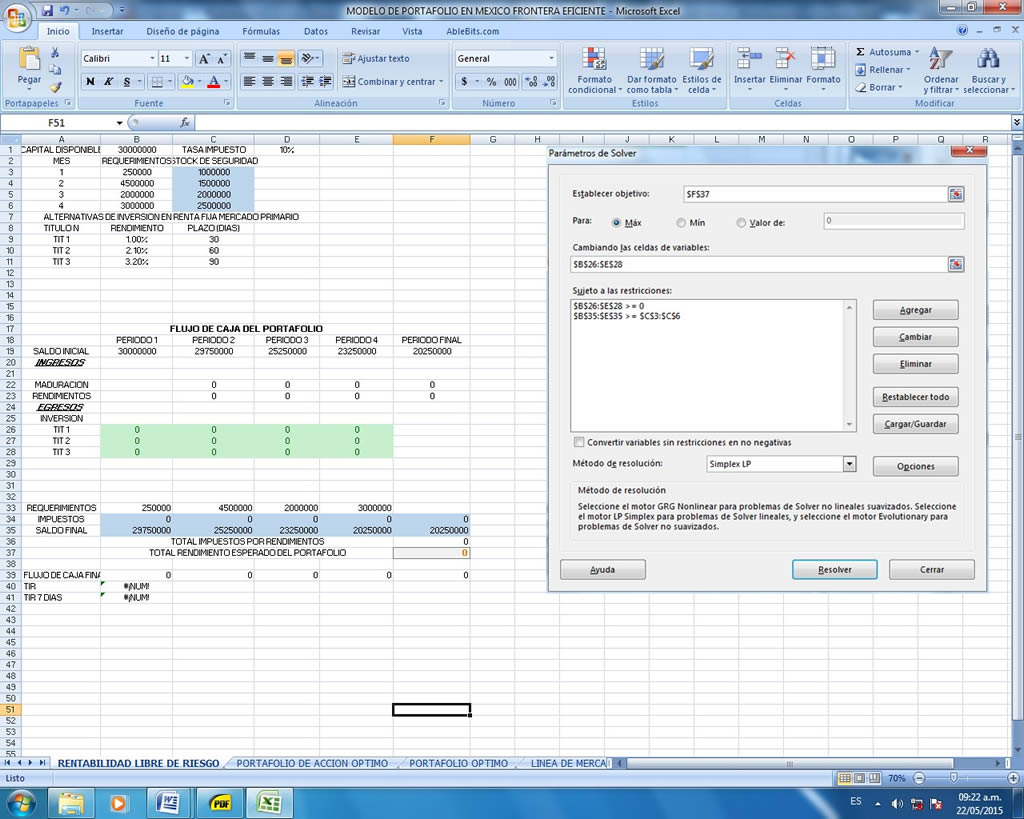

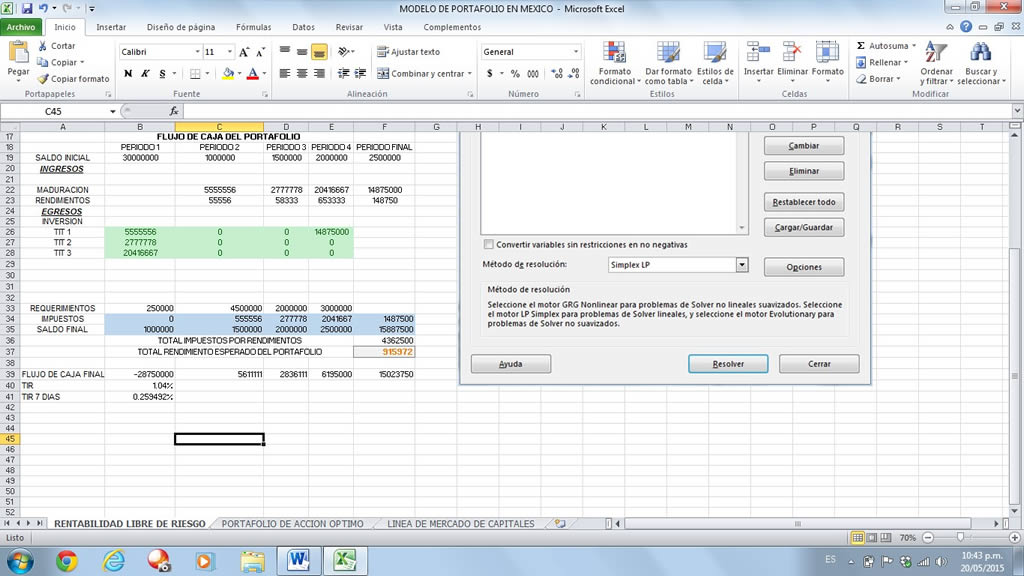

El inversionista busca títulos de renta fija considerando los títulos de rentabilidad, maduración y calificación del título (AAA=sin riesgo). Para este caso tenemos un requerimiento y un stock de seguridad para un periodo de inversión de 4 meses.

Se formula el modelo para hallar la solución óptima maximizando la rentabilidad.

El modelo se condiciona en términos de programación lineal para hallar la solución óptima a través del uso de Solver para Excel.

La solución que se encontró muestra la distribución de la inversión optima y la tasa interna de retorno (TIR) del portafolio y será la tasa de rendimiento libre de riesgo (RL)

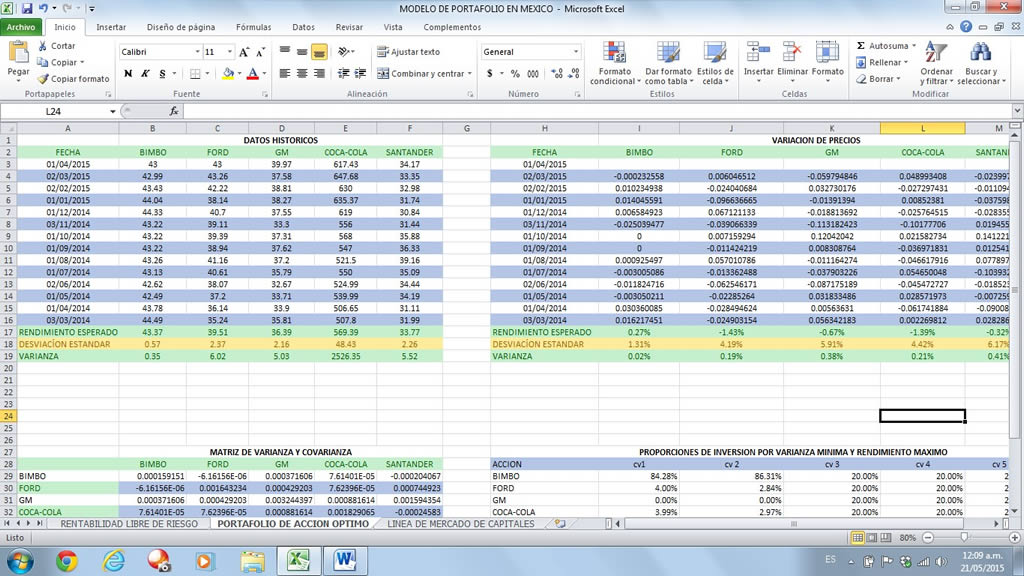

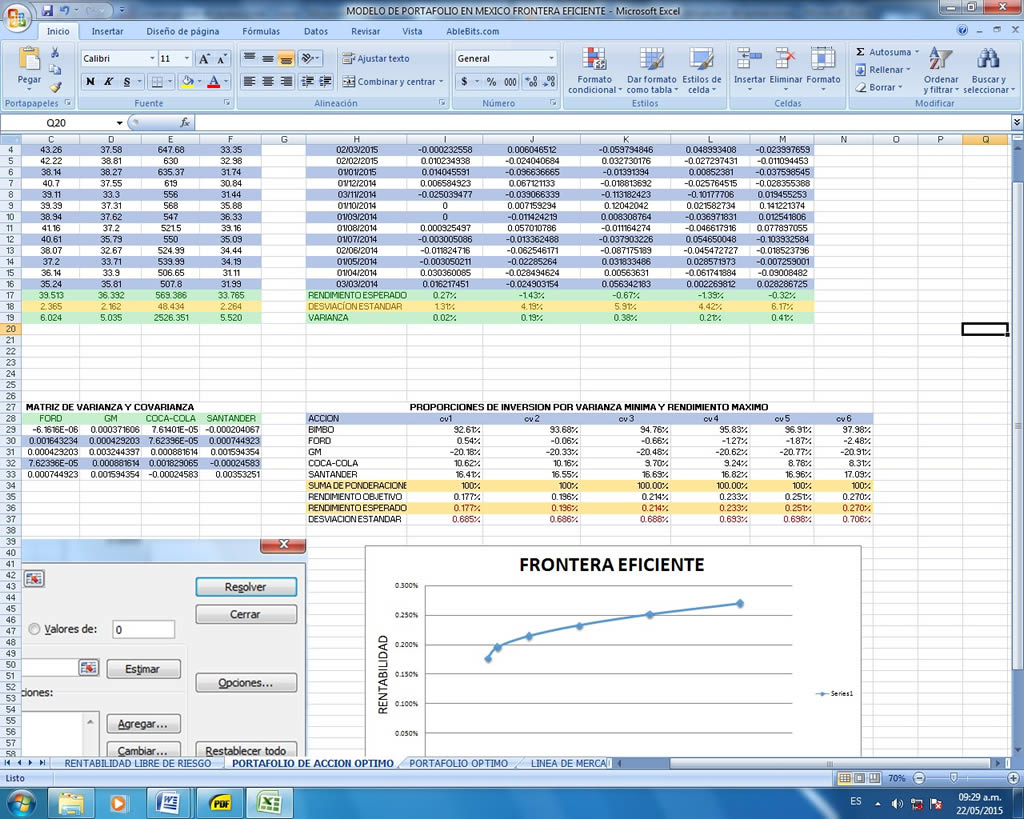

Para armar el portafolio de acciones se toman las acciones de Bimbo, Ford, GM, Coca-Cola, y Santander. Las cotizaciones se toman en periodos mensuales.

Con base a los precios de mercado de las acciones se calcula la variación de precio (rentabilidad) y la varianza.

A continuación se definen los rangos con las variaciones de los precios para cada acción para facilitar los cálculos.

Después se calcula la matriz de covarianzas entre cada par de acciones.

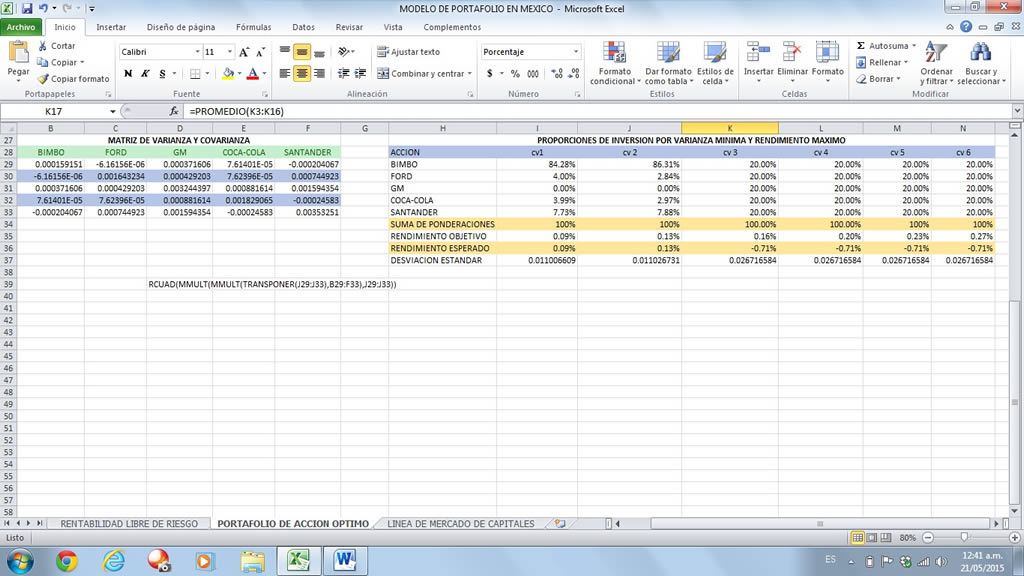

Mediante la matriz de varianza y covarianza se determina las proporciones de inversión obteniendo el rendimiento y el riesgo de las inversiones.

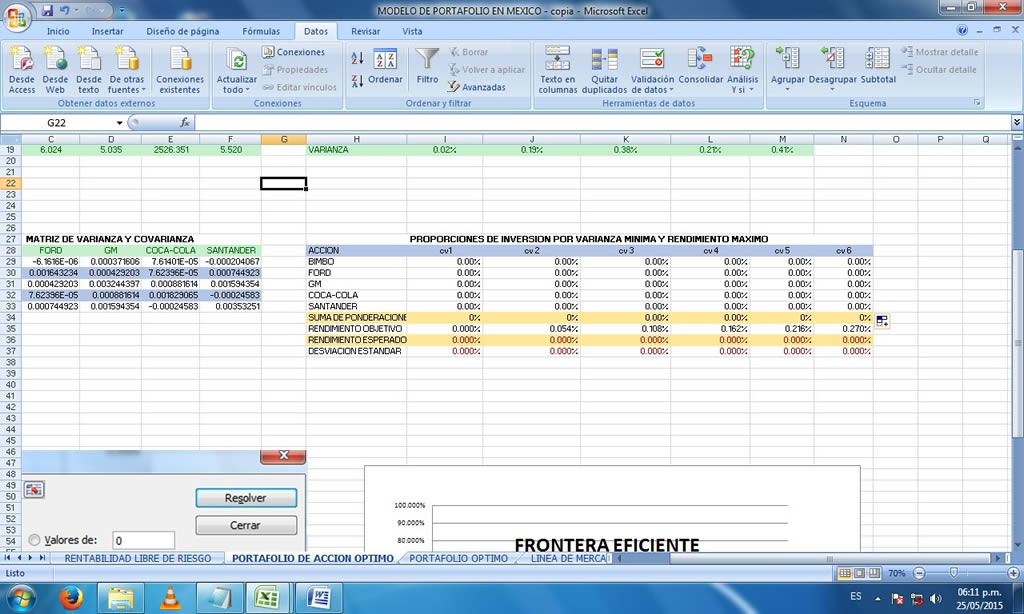

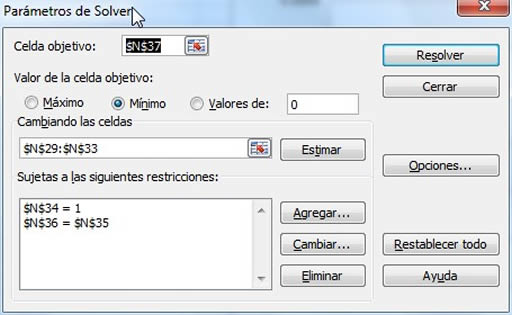

Se modelan las condiciones del portafolio para realizar la optimización por programación cuadrática con el complemento Solver de Excel. La celda objetivo es el riesgo del portafolio, los datos a cambiar son los porcentajes de inversión en cada acción; las restricciones son lo que los porcentajes de inversión no sean negativos y que el total de la inversión sea el 100%.

La solución con Solver entrega los porcentajes a invertir de acuerdo a los parámetros dados, cumpliendo las respectivas restricciones.

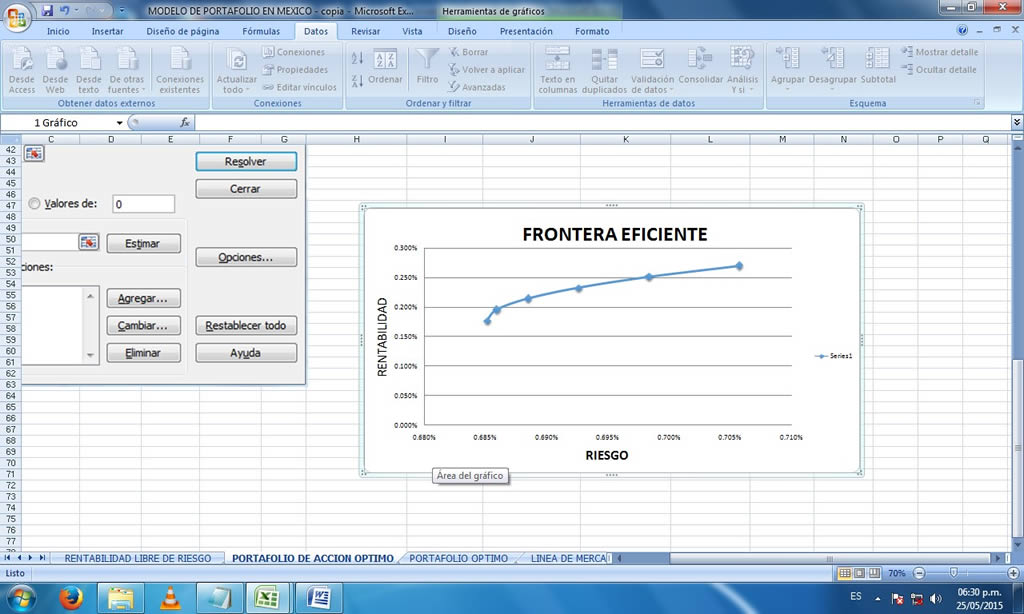

Se optimiza el portafolio maximizando la rentabilidad y luego se optimiza minimizando el riesgo, con los valores de rentabilidad obtenidos como extremos, se procede a conformar una serie de portafolios optimizando el riesgo a diferentes niveles de rentabilidad (se agrega una restricción igualando la celda de rentabilidad del portafolio a un valor deseado), incluidos dentro del intervalo ya establecido

Se construye la gráfica de la frontera eficiente enfrentando el riesgo vs rentabilidad del portafolio.

Se realiza una metodología de proceso de optimización para cada paso en la metodología propuesta: portafolio de renta fija para determinar el conjunto eficiente de la inversión en acciones y línea de mercado de capitales para determinar los porcentajes de inversión en las acciones que conforman el portafolio.

La tasa de rentabilidad libre de riesgo puede ser diferente para cada individuo, teniendo en cuenta sus posibilidades y conocimiento del mercado de renta fija.

Determinar cuál es el portafolio dentro del conjunto de portafolios eficientes depende mucho del perfil del inversionista (preferencia por rentabilidad alta o por riego bajo), pero a través de la metodología expuesta se propone el criterio de las línea de mercado de capitales para realizar la selección de forma oportuna, obviando el cálculo iterativo de la frontera eficiente.

El modelo planteado es una guía que se puede generalizar para un grupo de activos financieros mucho más amplio, limitado solo por las capacidades de Excel

https://es-us.finanzas.yahoo.com/

http://www.azc.uam.mx/publicaciones/etp/num7/a1.htm

E. A. Cruz T., J. H. Restrepo C., y J. J. Sánchez, “portafolio de inversión en acciones optimizado” Universidad Tecnológica de Pereira, vol. 11, N° 27 pp. 175-180, 2005.

[1]Alumno de Ingeniería Industrial. Escuela Superior Tepeji

[2]Alumno de Ingeniería Industrial. Escuela Superior Tepeji

[3]Profesor de Tiempo Completo. Administración, Escuela Superior Tepeji