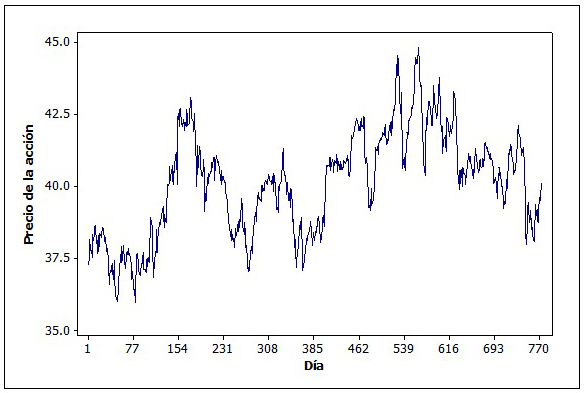

Gráfica de COCA-COLA del 04/09/2012 a 30/09/2015

El objetivo de este trabajo es predecir el precio diario de las acciones de The Coca-Cola Company (KO), que cotiza en la Bolsa Mexicana de Valores. Para el logro del objetivo se emplea la metodología de Box-Jenkins, con la cual se ajusta un modelo estadístico al comportamiento de la serie de tiempo del precio diario de acciones, demostrando que el precio de una acción en el mercado mexicano, es un proceso factible de modelar. Los datos históricos han sido obtenidos de la base de datos de ECONOMÁTICA y van desde el 04 de septiembre de 2012 al 30 de septiembre de 2015. Se realizaron pronósticos para el mes de octubre de 2015, los cuales comprenden 22 días.

Palabras clave: Pronostico, metodología de Box-Jenkins, serie estacionaria, The Coca-Cola Company (KO).

The aim of this study is to predict the daily price of the shares of The Coca-Cola Company (KO), listed on the Mexican Stock Exchange. To achieve the objective the Box- Jenkins methodology is used, with which a statistical model the behavior of the time series of daily stock price is set, showing that the price of a share in the Mexican market is a process modeling feasible. Historical data have been obtained from the database Economática and range from 4 September 2012 to 30 September 2015. Forecasts for the month of October 2015 were conducted, which include 22 days.

Keywords: Forecast, Box-Jenkins, stationary series, The Coca-Cola Company (KO).

La teoría de Eficiencia de Mercado constituye uno de los pilares del desarrollo moderno de las finanzas. Según esa teoría, y como lo explica Fama (1970), los precios de las acciones son el reflejo de toda la información disponible. Por tal razón, ningún agente podría obtener retornos extraordinarios en los mercados de manera consistenteRoberts (1967) distingue tres tipos diferentes de eficiencia en los mercados: débil, semifuerte y fuerte. Se distinguen por la clase de información con la que cuentan los agentes. La hipótesis de la eficiencia débil es que las series históricas del mercado, que incluyen precios, volúmenes y demás datos referentes a las transacciones, no poseen ningún tipo de información que pueda ser aprovechable por los agentes para obtener rendimientos extraordinarios de forma consistente. Según este planteamiento, no es posible predecir precios ni rendimientos futuros de los activos a partir de esta información.

Se podría decir que el estudio de la predictibilidad de los activos financieros ha sido estudiado desde la misma fecha en la que empezaron los mercados en los que ellos se negocian. No obstante, hay en curso un proceso de perfeccionamiento y sofisticación de las herramientas empleadas para dichas predicciones, lo cual permite hoy la utilización de un amplio abanico de posibilidades para tal fin. La literatura existente sobre predictibilidad en los mercados financieros y evaluación de estrategias de negociación es muy amplia, pero se pueden destacar en el campo internacional los estudios mencionados a continuación.

Hua y Yann (1996) desarrollan un modelo de redes neuronales recurrentes para hacer predicciones a mediano plazo del mercado accionario de Taiwán, usando entradas obtenidas del análisis ARIMA (modelos Autoregresivos e Integrados con Promedios Móviles) de las series objeto de estudio. Los resultados permitieron observar que entrenando la red con datos semanales con cuatro años de historia, se pueden obtener buenas predicciones del mercado en un horizonte de seis meses.

Fernández, González y Sosvilla (2000) aplican una regla de negociación para el índice general de la Bolsa de Madrid, utilizando redes neuronales y análisis técnico. Concluyen que dicha regla obtiene mejores rendimientos de forma consistente frente a una estrategia Buy y Hola , mientras el mercado se encuentra estable o a la baja, pero que cuando el mercado se encuentra en tendencia alcista, la mejor estrategia es la pasiva. Por su parte, Chen, Leung y Daouk (2003) buscan modelar y predecir la dirección de los retornos del índice de la bolsa de acciones de Taiwán a través de estrategias de negociación con base en redes neuronales probabilísticas, obteniendo mejores rendimientos que la estrategia Buy y Hold.

Parisi, Parisi y Guerrero (2003) a través del uso de redes neuronales artificiales hacen predicciones de los cambios de signo semanales de los índices bursátiles Bovespa (Brasil), CAC40 (Francia), Dow Jones Industrial (Estados Unidos), FTSE100 (Reino Unido), GDAX(Alemania), Hang Seng (Hong Kong), KLS (Malasia), Nikkei225 (Tokio), STI (Tailandia) y S&P500 (USA), y encuentra que esta técnica presenta mayor poder predictivo sobre las series estudiadas frente a modelos ARIMA.

Álvarez y Álvarez (2003) utilizan algoritmos genéticos y redes neuronales para predecir los precios del yen y la libra esterlina. Adicionalmente, hacen una fusión de datos a través de la cual combinan los resultados obtenidos por ambos métodos con el fin de mirar la existencia de sinergias para mejorar los resultados en la predicción. Pese a lo sofisticado de las herramientas no se ve una mejora considerable en los resultados de predicción de tipos de cambio frente a trabajos anteriores.

Sallehuddin y otros (2007) proponen un modelo híbrido para la predicción de diferentes índices económicos y financieros asiáticos. El modelo propuesto es una combinación de redes neuronales tipo GRANN (Grey Relational Artificial Neural Networks) y un modelo lineal ARIMA. Obtienen como resultado que el modelo híbrido propuesto presenta una mejor predicción que los demás modelos con los que fue comparado.

Debido a que existe información disponible y cuantificada, se tratará de representar como una regla el comportamiento de datos pasados, teniendo como base las características del precio diario de las acciones.

Se hará el análisis de las series de tiempo con los datos históricos proporcionados por la empresa, con el objeto de observar si el patrón de comportamiento de la información en el pasado continuará en el futuro. Estos datos se refieren al precio diario de las acciones de THE COCA-COLA COMPANY (KO).

Con el fin de encontrar un modelo general, se aplicará esta metodología, la cual trabaja con series estacionarias. Dicha metodología trata sobre un procedimiento iterativo que consiste en cuatro pasos: 1) Identificación, 2) estimación, 3) validación y 4) predicción (Bowerman, 2007).

Las técnicas mencionadas en este apartado se desarrollaron en su mayoría en el programa MINITAB como herramienta, con el que se obtuvieron las gráficas, las cuales serán presentadas más adelante. También se utilizaron los programas SAS y EXCEL para el desarrollo de los pronósticos y las medidas de exactitud, indispensables para el cumplimiento del objetivo de este trabajo.

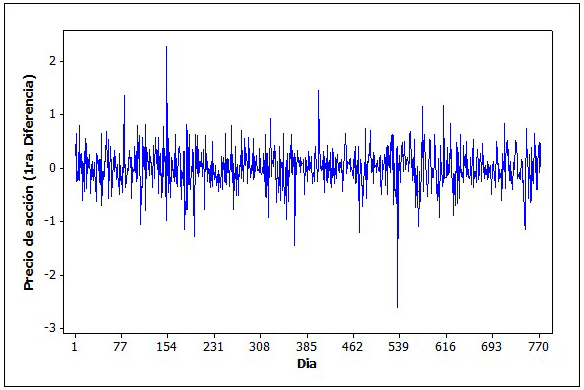

La Figura 1 muestra el nivel de los precios diarios de las acciones de los 773 días, los cuales a simple vista es difícil detectar si presentan algún patrón estacional, pero queda claro que la serie es no estacionaria, en primer orden, ya que su tendencia es muy marcada.

Gráfica de COCA-COLA del 04/09/2012 a 30/09/2015

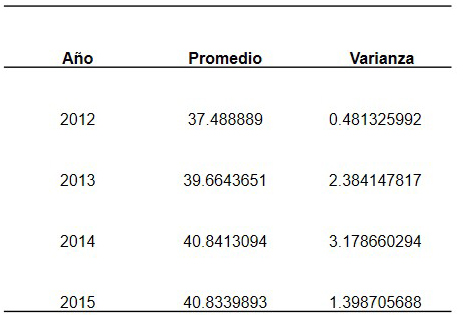

En la Tabla 1 se puede observar como la media y la varianza fluctúa conjuntamente.

Estadísticos descriptivos de la serie completa de COCA-COLA agrupados por año

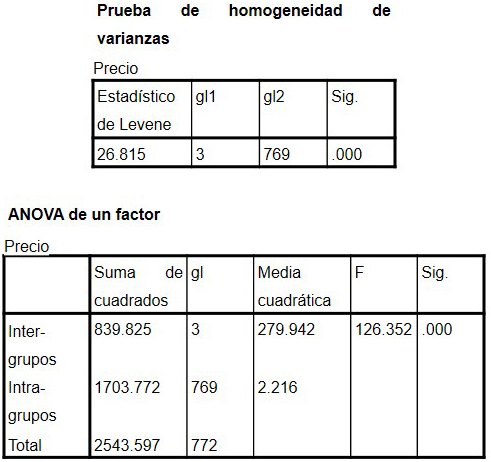

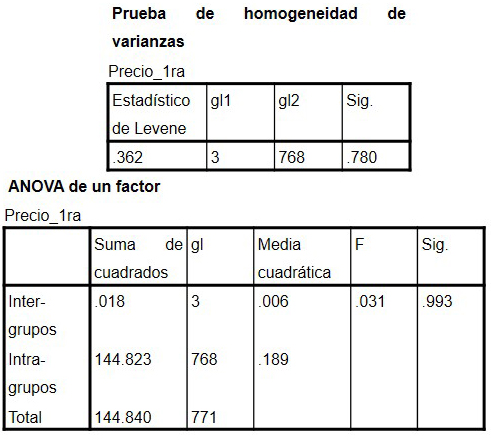

La varianza de la serie agrupada por años, no es homogénea, debido a que la significancia de la prueba de homogeneidad de varianzas de acuerdo al estadístico de Levene es menor a 0.5, como se aprecia en la Tabla 2.

Prueba de Levene a la serie completa de COCA-COLA, agrupadas por años

Como puede observarse por medio de las dos pruebas (Tabla 1 y 2), la serie original de los precios de las acciones, no es estacionaria entonces debe procederse a inducir estacionariedad en la misma.

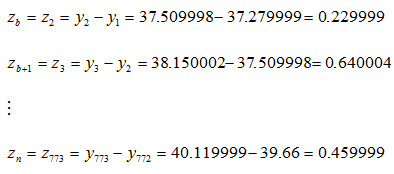

Con objeto de obtener valores estacionarios zb,zb+1,…,zn de la serie temporal es necesario aplicar una transformación a los datos. Pretendemos determinar si al aplicar la transformación zt=yt–yt-1 (Primera diferencia). Se generan valores estacionarios de la serie temporal:

Esta primera diferencia se grafica en la Figura 2, en la cual se observa que las primeras diferencias fluctúan con una variación constante alrededor de una media constante, parecería que estas primeras diferencias son estacionarias.

Grafica de la serie estacionaria de COCA-COLA

La prueba de Levene (Tabla 3), muestra que la serie presentada en la Figura 2 es una serie estacionaria, ya que la significancia de la tabla ANOVA es superior a 0.05.

Prueba de Levene a la serie estacionaria de COCA-COLA

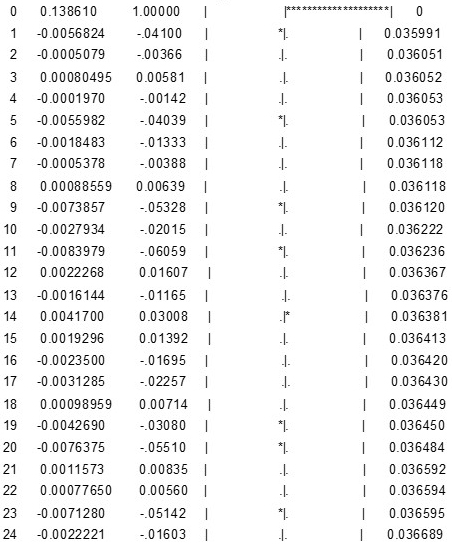

Una vez que se cuenta con una serie estacionaria, se procede al ajuste del modelo para la serie estacionaria del 04/09/2012 al 30/09/2015. El primer paso consiste en estudiar los correlogramas de la serie y compararlos con el catálogo de FAC (Función de autocorrelación) y FACP (Función de autocorrelación parcial) teóricas de los modelos ARIMA.

La FAC y la FACP de las primeras diferencias de los precio de las acciones se proporcionan en las Figuras 3 y 4, respectivamente. Una interpretación de la FAC y la FACP, es que la FAC tiene espigas en los desfasamientos 25,33 y 45, y se extingue después del desfasamiento 43. La FACP tiene espigas en los desfasamientos 25, 33, 45 y 46, y se trunca después del desfasamiento 46. De acuerdo a lo anterior, se plantea el siguiente modelo de medias móviles de orden 46 con elementos en 25, 33, 45 y 46:

Modelo zt=at-θ25at-25-θ33at-33-θ45at-45-θ46at-45

FAC de la serie estacionaria de COCA-COLA

Lag Covariance Correlation -1 9 8 7 6 5 4 3 2 1 0 1 2 3 4 5 6 7 8 9 1 Std Error

Resultados que proporciona FACP de los errores, para modelo

zt=at-θ25at-25-θ33at-33-θ45at-45-θ46at-46 donde zt=yt-yt-1.

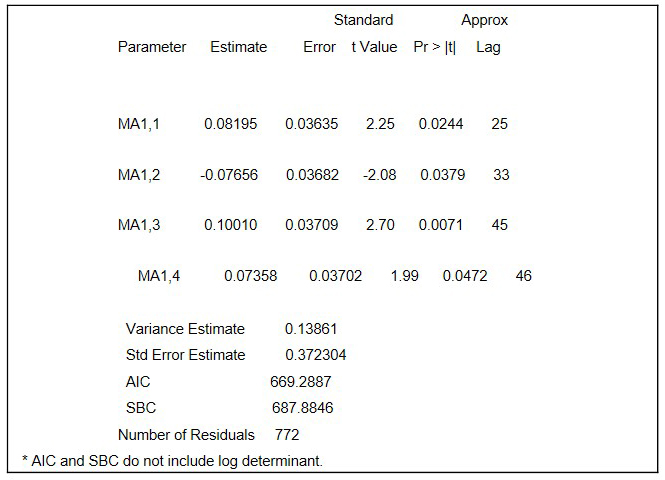

Resultados de la estimación de los parámetros del modelo

zt=at-θ25at-25-θ33at-33-θ45at-45-θ46at-46, donde zt=yt-yt-1.

vez obtenidos los resultados y haber analizado las funciones de autocorrelación simple y autocorrelación parcial para las primeras diferencias de la serie dada, se propuso el modelo zt=at-θ25at-25-θ33at-33-θ45at-45-θ46at-46, donde zt=yt-yt-1, debido a que en la Figura 4 se observa, que la FACP presenta 4 valores fuera de los límites de confianza en los desfases 25, 33, 45 y 46. De acuerdo a los resultados presentados en la Figura 5 y la Tabla 4 se puede observar que el modelo propuesto se ajusta a los datos de la serie histórica de COCA-COLA, ya que en la Figura 5 se observa de todos los errores caen dentro de las dos desviaciones estándar y en la Tabla 5 muestra valores significativos para las estimaciones de los parámetros contemplados en el modelo propuesto.

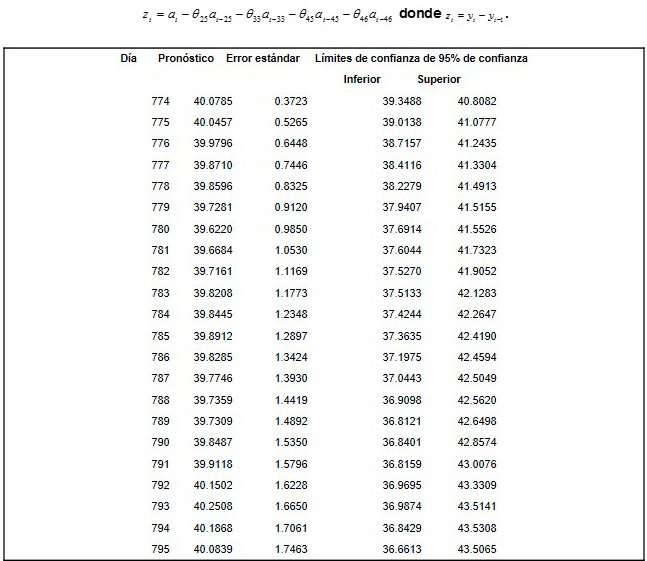

En la Tabla 5 y en la Figura 5, se presentan los resultados, de acuerdo con SAS para los pronósticos puntuales, valores de SEn+t(n) , e intervalos de predicción de 95% al pronosticar, en el origen del tiempo 773, los precios diarios de las acciones, de los días 774 a 795. El modelo que se aplica es: zt=at-θ25at-25-θ33at-33-θ45at-45-θ46at-46, donde zt=yt-yt-1, respecto a este modelo, se concluyó que describe en forma aceptable los precios de las acciones.

Pronósticos puntuales e intervalos de predicción de 95%, según el modelo

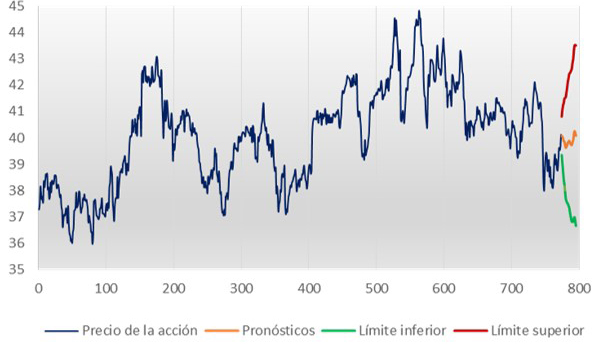

Gráfica de los pronósticos puntuales presentados en la Tabla 5

Gráfica de los pronósticos puntuales presentados en la Tabla 5La metodología de Box-Jenkins para el manejo de las series de tiempo, resultan ser muy útiles para modelar los precios diarios de las acciones. La evaluación de este estudio del modelo ARIMA desarrollado y seleccionado finalmente como el más adecuado, exhibe un desempeño bastante alto con relación a la magnitud de sus residuales, los cuales no exhiben correlación alguna.

De acuerdo a los resultados, la serie de tiempo objeto de estudio, se ajusta a un modelo ARIMA, dicho modelo posee cuatro factores de medias móviles. Los precios diarios de las acciones actuales y futuros de la empresa se pueden explicar por sus precios diarios en el pasado.

El modelo ARIMA matemáticamente se expresa de la siguiente manera: zt=at-θ25at-25-θ33at-33-θ45at-45-θ46at-46, donde zt=yt-yt-1 , los errores producidos por este modelo cumplen con los supuestos de normalidad y aleatoriedad, lo que permite confiar en la bondad de ajuste del mismo.

Con el modelo se hicieron pronósticos para 22 días del mes de octubre de 2015, los cuales se muestran en la Tabla 5.

Tanto en el análisis de los datos como en la difusión de los resultados se dio una gran importancia al uso de los gráficos de las series y de los residuos, así como al análisis de estos y al examen de los pronósticos. Es importante recalcar que las decisiones basadas en el pronóstico no están libres de incertidumbre. Sin importar cuánto tiempo, dinero, conocimiento y experiencia se invierta. El encontrar la forma más efectiva para amortiguar su impacto en los planes y estrategias futuras sigue siendo un reto importante para los pronosticadores.

Finalmente, se debe reconocer que la incertidumbre siempre está presente en los procesos. El modelo propuesto puede variar dependiendo de factores externos. El pronosticador tendrá que asumir el reto de construir nuevos modelos para incorporar tal incertidumbre a sus procesos.

Álvarez Diaz, M. & Alvarez, A. (2003). “Predicción no-lineal de tipos de cambio: algoritmos genéticos, redes neuronales y fusión de datos.” Disponible [en línea]: http://economiaaplicadavigo.org/ dt/2003/dt0301.pdf (12/08/2009).

Arrieta Bechara, J. E., Torres Cruz, J. C., & Velásquez Ceballos, H. (Julio-Diciembre de 2009). Predicciones de modelos económetricos y redes neuronales: El caso de la acción de Suraminv. Semestre Económico, 12(25), 95-109.

Bowerman, Bruce L., Richard T. O’Connell y Anne B. Koehler. (2007) Pronósticos, Series de Tiempo y Regresión: un enfoque aplicado, Editorial Internacional Thomson Editores.

Fama,E.F. (1970). Efficient Capital Markets: A review of Theory and Empirical Work. Journal of Finance, American Finance Assocation, vol. 25(2), 383-417.

Fernández Rodríguez, F., González Martel, Ch. y Sosvilla Rivero, S. (2000). "On the profitability of technical trading rules based on artificial neural networks: Evidence from the Madrid stock market". Economics Letters Vol. 69, pp. 89-94.

H. Yann & Y. Hua. (1996). "On rank of block Hankel matrix for 2-D frequency detection and estimation". IEEE Transactions on Signal Processing, Vol. 44, No. 4, pp. 1046-1048.

Hanke, J. E.; Reitsch. A.G. (1996) Pronósticos en los Negocios, Editorial Prentice Hall.

Makridakis Spyros, C. Weelwrigth Steven. (1998). Métodos de Pronósticos. Mexico. Limusa

Mejia Ramirez, R., Polanco Hilario, M., & Nila Luevano, C. (2011). Propuesta de un modelo de pronóstico de ventas de una empresa refresquera. 5to. TLAIO-2do. SMIO.

Rende Heizer. Principio de Administración de operaciones. Pearson.

Roberts, H. (1967). Statistical versus clinical predictions of the stock markets. Unpublished manuscript, Center for research in Security Prices, University of Chicago, May.

Sallehuddin et al. (2007). “Forecasting time series data using hybrid grey relational artificial neural network and auto regressive integrated moving average model.” Neural Network World 6, 07, pp. 573-605.

Trejos Carpintero, A., Nieto Salazar, S., & Carvajal Olaya, P. (2003). Modelo de predicción de la acción ordinaria CEMENTOS ARGOS. Scientia et Technica Año IX.

[a] Profesores investigadores del Instituto Tecnológico Superior de la Costa Chica.

Correo de Correspondencia: raul_mejia81@hotmauil.com luciano_cantautor1@hotmail.com marce_ige@hotmail.com