Surgimiento y crecimiento de la industria aeroespacial en México

Resumen

En la industria aeroespacial, México cuenta con un potencial estratégico importante que deberá ser aprovechado como punta de lanza para el crecimiento de un nuevo sector de la economía nacional, no sólo por motivos de seguridad nacional sino también por razones económicas. Su implementación en un país puede generar beneficios, como inversiones iniciales y creación de empleo, vinculados a los flujos de conocimiento establecidos entre las Empresas. La cadena de valor de la industria aeroespacial se apoya actualmente en dos pilares primordiales: La descentralización de las actividades productivas e investigación y desarrollo y, la intensificación de asociaciones para compartir los riesgos entre las empresas integradoras y sus principales integradores.

El sector aeroespacial mexicano está conformado por empresas dedicadas a la manufactura, servicios de mantenimiento, reparación y operaciones, ingeniería y diseño, y servicios auxiliares (aerolíneas, laboratorios de pruebas y centros de capacitación, entre otros) para aeronaves de tipo comercial y militar, consolidándose como uno de los líderes globales en el sector aeroespacial, y su mercado se ha estimado del orden de los de 450 mil millones de dólares.

Palabras clave: Aeroespacial, aeronáutica, estrategia, crecimiento, competitividad

Abstract

In the aerospace industry, Mexico has an important strategic potential that should be used as a spearhead for the growth of a new sector of the national economy, not only for reasons of national security but also for economic reasons. Its implementation in a country can generate benefits, such as initial investments and job creation, linked to the knowledge flows established between companies. The value chain of the aerospace industry is currently supported by two main pillars: the decentralization of productive activities and research and development and the intensification of risk-sharing partnerships between integrating companies and their main integrators.

The Mexican aerospace sector is made up of manufacturing, maintenance, repair and operations, engineering and design services, and ancillary services (airlines, test laboratories and training centers, among others) for commercial aircraft and military, consolidating itself as one of the global leaders in the aerospace sector, and its market has been estimated on the order of 450 billion dollars.

Keywords: Aerospace, aeronautics, strategy, increase, competitiveness

Introducción

El presente Reporte de Investigación titulado Surgimiento y Crecimiento de la Industria aeroespacial en México es un avance del Proyecto de Investigación ¿Existe la Responsabilidad Social en las MiPymes de la industria Aeroespacial del Estado de Querétaro, México?, que se está llevando a cabo como parte de las actividades planteadas en el Grupo de Investigación: Gestión del Cambio y Desarrollo Humano, del Departamento de Administración de la Universidad Autónoma Metropolitana, Unidad Azcapotzalco.

Los antecedentes de la industria aeroespacial en México son previos a la Segunda Guerra Mundial y para hablar de la historia de la industria aeroespacial es necesario identificar que ésta es el resultado conjunto de las industrias aeronáutica y espacial: la primera tiene su campo de estudio en la troposfera - la primera capa de la atmósfera - donde se llevan a cabo la mayor parte de los vuelos de las aeronaves, y la segunda va más allá́ de la termósfera, incluso en el espacio exterior, y su principal campo son las comunicaciones con los satélites (Nava, 2016) no obstante, la instalación de las primeras empresas extranjeras pertenecientes a la industria surge en la época del modelo de sustitución de importaciones y fue en 2004 cuando alcanzó una velocidad supersónica (ProMéxico, 2010), a partir de entonces, el desarrollo de la industria aeroespacial en México ha sido considerado estratégico con la fabricación y montaje, con un 72%, ingeniería y diseño, con 11%, revisión (MRO), mantenimiento y reparación con 13% (Tovar, 2016), incluyendo el montaje completo de aeronaves; y el 4% restante se destina a actividades académicas y de investigación, donde el conocimiento y la innovación forman parte esencial en la industria (ProMéxico, 2017).

El surgimiento de sectores industriales de manufactura compleja como el sector aeronáutico se ha visto como una alternativa para que países sin experiencia en este tipo de actividades productivas logren un escalamiento industrial que les permita alcanzar el desarrollo (Salinas, 2012) .

La industria aeroespacial mexicana (IAM) tiene su origen en diversos factores, de los cuales destacan: 1) los propios a la dinámica del sector (constante necesidad por parte de las compañías pertenecientes a la industria de reducir sus costos de producción para mantenerse competitivas a nivel internacional, como salarios bajos, promoción gubernamental y una mano de obra cada vez más sofisticados); 2) localización geográfica un acuerdo de seguridad con los EE.UU y; 3) la existencia de capacidades productivas nacionales relacionadas con las necesidades del sector (obtenidas a partir de la experiencia nacional en los sectores automotriz, metalmecánico y electrónico). En la industria aeroespacial, México cuenta con un potencial estratégico importante que deberá ser aprovechado como punta de lanza para el crecimiento de un nuevo sector de la economía nacional (Romero, Marmolejo, & Chávez, 2012). La cadena de valor de la industria aeroespacial se apoya actualmente en dos pilares primordiales: La descentralización de las actividades productivas e investigación y desarrollo y, la intensificación de asociaciones para compartir los riesgos entre las empresas integradoras y sus principales integradores, en el caso de pequeñas y medianas empresas (Morissete, Barré, Lévesque, Solar-Pelletier, & Silveira, 2013).

Así, es posible observar que en los años sesenta, en Baja California, arribaron las empresas Rockwell Collins y Switch Luz (Carrillo & Hualde, 2013); posteriormente, en Querétaro, se instaló una empresa dedicada al mantenimiento de partes y fabricación de piezas de avión (Villavicencio, Hernández, & Souza, 2013) en 1999, el centro de diseño de General Electric (GE); de las grandes empresas del sector en el estado y que forman parte de la cadena generadora de valor aeronáutica destacan Bombardier, Safran, ET y ME (Domínguez-Villalobos & Brown-Grossman, 2013): en Sonora, se instaló la empresa Smith West, primera del giro aeroespacial en la entidad (Bracamonte & Contreras, 2008).

La industria aeroespacial en México

Para hablar de la industria aeroespacial es necesario identificar que ésta es el resultado conjunto de las industrias aeronáutica y aeroespacial, A decir de Carrincazeaux y Frigant (2007) en (Carrillo & Hualde, 2009) la industria aeroespacial se ocupa de “actividades productivas destinadas al diseño y construcción de aeroplanos, helicópteros, launchers, misiles naves espaciales y satélites; así como el equipo del que dependen éstos, además de los motores y los equipos electrónicos utilizados a bordo,”

La industria aeroespacial (AI) se considera estratégica no sólo por motivos de seguridad nacional sino también por razones económicas. Su implementación en un país puede generar beneficios, como inversiones iniciales y creación de empleo, y beneficios a largo plazo, vinculados a los flujos de conocimiento establecidos entre las Empresas, (Flores & Villarreal, 2017), y se denomina como un todo (Niosi & Zhegu, 2005).

El sector aeroespacial mexicano está conformado por empresas dedicadas a la manufactura, servicios de mantenimiento, reparación y operaciones (MRO), ingeniería y diseño, y servicios auxiliares (aerolíneas, laboratorios de pruebas y centros de capacitación, entre otros) para aeronaves de tipo comercial y militar. México se ha consolidado como uno de los líderes globales en el sector aeroespacial. Compañías importantes, como Bombardier, Grupo Safran, General Electric (GE), Honeywell y Eurocopter, han encontrado en el país las condiciones para desarrollar centros de diseño e ingeniería, laboratorios y líneas de producción (ProMéxico, 2017).

La industria aeroespacial representa hoy en día una de las industrias de mayor dinamismo a nivel mundial, su mercado se ha estimado del orden de los de 450 mil millones de dólares Así lo planteó el Director General de Femia, Luis Lizcano (Soria & Ortiz, 2017), con empresas registradas ante el Sistema de Información Empresarial Mexicano, que requieren incrementar sus capacidades para adoptar nuevas tecnologías y elevar el valor agregado que generan (Secretaría de Economía, 2015), y hoy, se está convirtiendo en una turbina que impulsa el crecimiento económico, y una ventana que proyecta un México moderno y en transformación, declaró E. Peña Nieto, Presidente de la República (Secretaría de Economía, 2017). Este sector se encuentra fuertemente vinculado a la continua innovación y al desarrollo de nuevas tecnologías y materiales de vanguardia, contribuyendo al desarrollo económico y social de los países con alta participación y además se caracteriza por demandar altos niveles de calidad, tecnología y seguridad en todas sus actividades (Secretaría de Economía, 2011).

Las razones que explican la creciente actividad del sector aeronáutico son las ventajas que ofrece México:

- Localización geográfica, estar cerca del mercado más importante, lo que actualmente implica reducir costos de producción principalmente de las compañías que realizan operaciones en Europa.

- La experiencia y nivel de competitividad alcanzado en otros sectores como el automotriz y electrónico, que permite contar con una base de personal y empresas que pueden orientarse al sector aeronáutico.

- Diversos tratados de libre comercio que permiten el acceso en condiciones preferenciales a 43 mercados (Secretaría de Economía, 2011) .

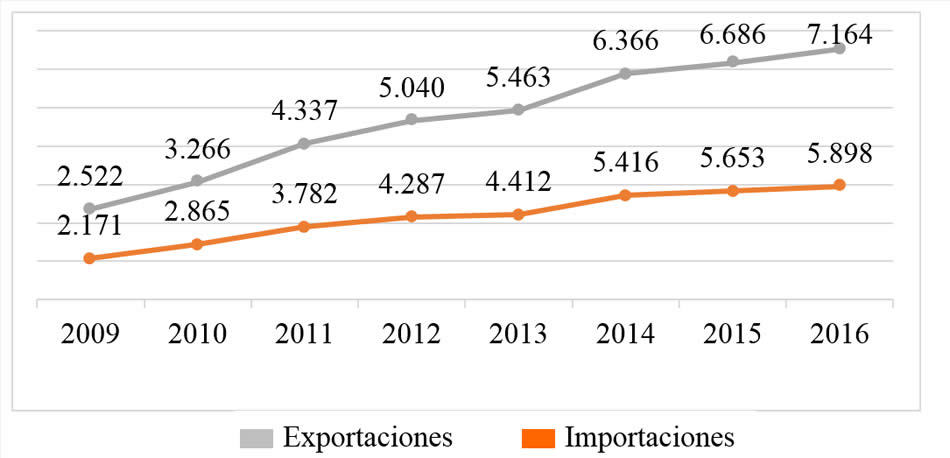

El sector aeroespacial ha crecido de manera acelerada, durante el periodo 2004-2016, pasaron de 2,522 a 7,164 mdd y se espera que para 2017 crezca un 8% (Robles, 2016) , estimándose que al cierre de 2017 estén llegando alrededor de los 8 mil millones de dólares (Redacción: Mundo Ejecutivo, 2017) , mientras que las importaciones subieron de 2,171 a 5,898 mdd (ver gráfica 1), por otro lado, I. Guajardo (2015), titular de la Secretaría de Economía, destacó que anualmente, las exportaciones de esta industria crecen 5 por ciento y, hacia 2020 se busca duplicarlas, a 12 mil millones de dólares, mientras que las importaciones totalizaron más de 5,898 millones de dólares (Tovar, 2016), siendo Estados Unidos el principal país de destino de los productos de la industria aeronáutica, generando ingresos por 204 mil millones de dólares, el 45.3% del total, seguida de Francia, Reino Unido y Alemania que son los socios principales de la compañía Airbus, posteriormente Canadá que se ubica en la 5ª posición con ingresos de 22 mil millones de dólares. Brasil se encuentra en el 10º lugar, todos ellos son los países de origen de las principales empresas fabricantes de aviones y motores en el mundo. México se encuentra ubicado en el 15º lugar mundial.

Gráfica 1. Exportaciones e Importaciones mexicanas del sector Aeroespacial 2009–2016 en mdd.

Fuente: Elaboración propia con datos de la DGATIP y (Secretaría de Economía, 2015)

El incremento de empresas de la industria aeroespacial nacional es otro indicador del éxito; en 2013 se contabilizaron alrededor de 287 empresas establecidas, en comparación con las 20 que existían en el año 2000, y al año 2016 sumaron 350 empresas. En cuanto a la generación de empleo, en 2016 se reportaron cerca de 53 000, muchos de ellos altamente calificados, y se espera que a finales de 2017 el sector cuente con cerca de 60 mil empleos, (Juárez, 2017) la industria aeroespacial es otro nicho de actividad que tendrá un crecimiento explosivo (Robles, 2016).

De acuerdo con el INEGI, 2012 a 2013, el personal dedicado a la industria aeroespacial creció un 9,3%, y del 2013 al 2015 creció un 18.79%, llegando a 53 000 empleos (ver tabla 1), lo que representa un 0.6% del total de la industria manufacturera del país (INEGI, 2015). El desarrollo centros de formación de especialización en el país ha sido clave para este éxito, puesto que México se está moviendo hacia la consolidación de una industria aeroespacial para el futuro al convertirse en uno de los productores más competitivos en el sector aeroespacial. Esta industria es de las más dinámicas y con mayores oportunidades de crecimiento en el país (González Díaz, 2017) .

Tabla 1. Total de empleos y empresas de la industria aeroespacial en México.

Fuente: Elaboración propia en base a datos de (Carrillo & Hualde, 2013) y (FEMIA, 2016)

La competitividad y el excelente negocio que representa esta industria son factores que han permitido que, de 2008 a la fecha, ProMéxico haya atraído 38 proyectos multianuales en el sector aeroespacial, cuya inversión extranjera supera los 1,780 millones de dólares, De acuerdo con la consultora AeroStrategy, en los últimos diez años, México fue el mayor receptor de proyectos de inversión de las grandes empresas de fabricación en el sector aeroespacial, por encima de países como los Estados Unidos, China, Rusia y Japón. (Secretaría de Economía, 2009). Está claro, México se ha convertido en un centro de fabricación aeroespacial de clase mundial, y también es un gran receptor de inversión en proyectos de ingeniería y diseño. Los servicios de ingeniería son cada vez más una de las ventajas más atractivas de México para la industria aeroespacial.

El crecimiento que se ha venido dando en el sector obedece a diversos factores que permiten a México mantenerse como un fuerte destino de inversión (Secretaría de Economía, 2011) , al respecto González Díaz (2017) dijo: “Esta situación ha hecho que muchas empresas extranjeras vean a México como el destino más atractivo de la industria aeronáutica y se hayan establecido en estados como Querétaro, Chihuahua, Sonora y Baja California”, lo anterior coloca al país como un punto estratégico y de liderazgo para atraer inversiones, logrando así, un crecimiento de inversión, y de empresas, tanto nuevas como de las ya establecidas en las tres ramas de la industria: ingeniería y diseño, manufactura, así como mantenimiento y reparación. De enero a diciembre de 2014, México registró 22,568.4 millones de dólares (mdd), cantidad 35.9% menor a la cifra preliminar del mismo periodo de 2013 (35,188.4 mdd). Este flujo de IED fue reportado por 4,310 sociedades mexicanas con IED en su capital social. Los principales sectores receptores de IED fueron: manufacturas, 12,869.9 mdd; servicios financieros, 5,556.6 mdd; minería, 2,215.2 mdd; comercio, 1,954.3 mdd y construcción, 872.6 mdd (Secretaría de Economía, 2015), y actualmente, han llegado a México alrededor de 33 mil millones de dólares de inversión en esta industria, y entre las entidades que más inversión en el sector aeroespacial han captado se cuentan Baja California, Chihuahua, Nuevo León, Querétaro y Sonora”, puntualizó (Lizcano, 2017),Para 2017, se esperan 22,490 mdd y para 2018, 25,480 mdd de IED (Banco de México, 2017), además la tasa de recuperación de la inversión en términos generales, relacionada con el cierre de un negocio en México es de 69.1 centavos por dólar, 35.6 centavos por arriba de países como Chile y cerca de 53.3 centavos por arriba de Brasil, (Ver gráfica 2) (ProMéxico, 2017) , lo cual hace aún más atractivo invertir en México. El objetivo del país, expresado en el programa estratégico Pro-Aéreo, es convertirse en uno de los principales proveedores de la industria aeroespacial y llegar a 12 mil millones de dólares en las exportaciones para 2020 (ProMéxico, 2017).

Gráfica 2. Tasa de Recuperación de la Inversión (Centavo/Dólar invertido)

Fuente: The World Bank, Doing Business 2017 en (ProMéxico, 2017)

Movido por pronósticos que indican que en los próximos 20 años el tráfico aéreo crecerá 4.7% anual y se demandarán 29,000 nuevos aviones, México quiere colocarse hacia 2020 entre los diez mayores proveedores de la industria y duplicar las exportaciones, con 50% de contenido nacional, y gracias a este auge, México está clasificado como el sexto proveedor para el mercado aeroespacial de Estados Unidos y el sexto para la Unión Europea (UE) y décimo cuarto a nivel mundial (Torres Rojas, 2014), es el tercer destino de atracción de proyectos de Inversión Extranjera Directa aeroespacial, tan sólo por debajo de Estados Unidos y el Reino Unido(Secretaría de Economía, 2017). Pero entrar a este ramo industrial no es fácil, las empresas locales que aspiran a abastecer a otros proveedores más grandes o a los fabricantes de aeronaves, tienen que pasar por estrictos y costosos procesos de certificación, debido a que cualquier problema de calidad en los aditamentos de los aviones se agrava por el hecho de estar en el aire, señala Luis Lizcano, director de la Federación Mexicana de la Industria Aeroespacial (FEMIA) (Torres Rojas, 2014). Con la creación de la Agencia Espacial Mexicana en 2010, se abrió –para el país– una nueva coyuntura para desarrollar y consolidar una industria aeroespacial. Se abrieron, a su vez, áreas de oportunidad en electrónica, aviónica, telecomunicaciones, entre otras, con metas como la fabricación de satélites con mano de obra y tecnología mexicana, convirtiéndose esta agencia de la administración pública federal en un vinculador e impulsor del sector (Agencia Espacial Mexicana, 2015) (Nava, 2016). En Sonora se han desarrollado, en los últimos, años varias industrias como son la electrónica, aeronáutica y automotriz. Actualmente se encuentran instaladas 45 empresas del ramo aeroespacial, constituyendo el clúster aeroespacial mecanizado más importante e integral del país, de acuerdo con información de la Secretaría de Economía del Gobierno del Estado de Sonora se espera que esa situación continúe fortaleciéndose, en vista de que el mercado global para esta industria se prevé que crezca a una tasa del 3.3% anual hasta 2022 (Secretaría de Economía de Sonora, s/f).

La industria aeroespacial se clasifica en compañías armadoras (OEMS, como Boeing y Airbus), proveedoras de primera línea o Tier 1; de segunda línea o Tier 2 y Tier 3. Las firmas de capital mexicano representan 22% de las suministradoras y abastecen, sobre todo, a las Tier 3. Esto ha ayudado a atraer a un gran número de empresas del sector aeroespacial interesado en tomar ventaja del talento mexicano para desarrollar una amplia variedad de proyectos.

Desde el punto de vista de las empresas productoras, y de los productos o segmentos de productos que fabrican dentro de las cadenas productivas de la industria aeronáutica se pueden distinguir cuatro niveles de empresas, (Barajas, 2014):

- Empresas integradoras (OEMs): En la parte final de la cadena productiva de la industria aeronáutica se encuentran las empresas que realizan el ensamble final de aviones o helicópteros, conocidos también como OEM´s, cuya actividad principal es la integración de las aeronaves, la fabricación de algunas partes y componentes, el diseño y desarrollo de los nuevos modelos de avión, así como la venta al cliente final. En un mismo nivel que los OEM´s de aeronaves, aunque como fabricantes de las partes esenciales de un avión, se encuentran los productores de motores.

- Fabricantes de primera línea (TIER 1): proveen directamente a las OEMs, participan en actividades de ensamble, manufacturan partes de alto valor agregado y de algunos subsistemas. Algunas de las partes son: Aeroestructuras, sistemas de aviónica, motores, interiores del avión, tren de aterrizaje y actuadores; entre otros.

- Proveedores de segundo nivel (TIER 2): Se trata de empresas especializadas en montajes de subensambles en la fabricación de partes para Aeroestructuras, para motores, para trenes de aterrizaje y para interiores del avión.

- Proveedores de tercer nivel (TIER 3): Son pequeñas empresas especializadas en el diseño y/o fabricación de partes y componentes elementales, tales como tornillos, cristales, cubreasientos, etc.

- Otros Proveedores: Se integra por compañías que brindan servicios de ingeniería de diseño, así como por empresas especializadas en la producción de determinados componentes y procesos específico (ver Figura 1).

Figura 1. Niveles de empresas de la Industria Aeroespacial

Fuente: Elaboración propia

Como ya se mencionó, en la actualidad la Industria Aeroespacial está representada por 350 empresas que ofrecen más de 53 000 empleos en 18 entidades, principalmente del centro y norte del país (ProMéxico, 2013) , de las cuales están localizadas principalmente en seis estados del país: Baja California, Sonora, Chihuahua, Nuevo León, Querétaro y Jalisco, por concentrar 76% del total de las empresas del sector. Estos estados han logrado plantear una estrategia conjunta de tripe hélice con los sectores: gobierno, privado y educativo para que trabajen juntos, y formar clúster especializados, los que, a su vez, han fomentado el desarrollo de la industria a nivel regional, han elaborado una agenda de temas como la atracción y la consolidación de nuevas inversiones, formación especializada para los procesos de certificación en Investigación y desarrollo (Cortés, 2017).

En septiembre de 2013, Lufthansa anunció que había hecho un pedido de 59 aviones de largo recorrido a Boeing y Airbus, en un contrato valuado en 19,000 millones de dólares (mdd) que recibirá a partir de 2016 y participará una empresa mexicana. En el Plan Nacional de Vuelo estas entidades son señaladas como las “regiones” más importantes de la industria aeroespacial en el país, se considera que tanto sus capacidades como su especificidad y nichos industriales, lo que constituye su vocación productiva emergente, pueden favorecer el desarrollo del sector en territorio nacional; destacan las posibilidades de la manufactura de maquinados de precisión en Chihuahua; el desarrollo de sistemas de fuselaje y plantas de poder, así como los servicios basados en conocimiento de alto valor (KPO) en Baja California; la manufactura de turbinas para Sonora; ingeniería para el diseño de turbinas, ensamble de partes complejas del fuselaje y mantenimiento especializado para Querétaro y actividades de soporte de metalmecánica y de manufactura en Nuevo León (ProMéxico, 2013).

Por otro lado, las empresas se enfrentan, entre otras cosas, al hecho de la escasez de técnicos especializados, a la necesidad de capacitar al personal con que se cuenta para que se mantenga actualizado y al reto de mantener en la empresa al personal que han capacitado, pues la piratería ahora existe a través de una guerra por el talento humano una adecuada gestión de éste se vuelve primordial, entre las estrategias fundamentales del Programa Estratégico Nacional de la Industria Aeroespacial 2012-2020 (Pro-Aéreo) se encuentra el desarrollo del capital humano, debemos trabajar muy intensivamente en capacitación para el recurso humano, refirió Gritzewsky, presidente de Femia, además el sector cuenta con universidades y centros de investigación en el tema de manufactura avanzada y materiales.

Donde anualmente se gradúan 110.000 estudiantes de ingeniería, manufactura y construcción (Modern Machine Shop, 2015), según datos de ProMéxico, existen 21 instituciones educativas del país ofreciendo 52 programas en el sector de educación aeroespacial, incluyendo cursos básicos, cursos técnicos, cursos técnicos-universitarios avanzados, -sobre todo aeronáutica y aeroespacial- y varios programas de maestría.

Fortalezas del Sector Aeroespacial en México (FEMIA, 2016)

- Eje logístico. Entre los principales factores internos que han propiciado el crecimiento de las actividades de manufactura, ingeniería y mantenimiento aeroespacial y el asentamiento de empresas aeroespaciales líderes a nivel mundial en México, es su localización geográfica, por ser el lugar en el que confluyen los 2 corredores de manufactura aeroespacial más importantes de mundo: 1) Norteamérica, siendo Estados Unidos el mercado más grande del mundo y a donde se dirige el 74.3% de las exportaciones aeroespaciales de México, por lo que los antecedentes de negocio y encadenamiento de manufactura que existen con dicho país brindan ventajas y oportunidades para seguir fortaleciendo la industria aeroespacial. 2) Acceso a los océanos Pacífico y Atlántico, la ventaja geográfica que ofrece México le permite ser considerado como punto estratégico que facilita el acceso de insumos o mercancías tanto de Europa como de Asia, lo que combinado con la cercanía al mercado estadounidense hace atractiva la realización de actividades aeroespaciales, posicionando a México como el centro logístico y de manufactura aeroespacial de las Américas.

- Experiencia. La experiencia y éxito de México en el desarrollo de sectores como el automotriz y el eléctrico-electrónico aportan una plataforma de manufactura avanzada e infraestructura, favoreciendo el desarrollo de la industria aeroespacial en el país y permitiendo la optimización de las cadenas de suministro, programas de apoyo comunes y ventajas sinérgicas.

- Confiabilidad. A diferencia de otros países que compiten con México por la atracción de inversiones del sector aeroespacial principalmente por ventajas en los costos de producción, México ofrece un aspecto que es fundamental en esta industria, la seguridad en el manejo de información confidencial y de propiedad intelectual, situación reconocida por las propias empresas que realizan operaciones en México, considerado como un destino confiable para la integración de tecnologías sensibles.

- Costos Competitivos. Según un estudio de KPMG realizado en 2008, México es más competitivo en costos, en comparación a Estados Unidos, las compañías aeroespaciales establecidas en México pueden ahorrar hasta el 30% en costos de operación.

- Innovación. La gran cantidad de universidades y centros de investigación en el tema de manufactura avanzada y materiales favorecen el desarrollo de proyectos de innovación en el sector y dada la ubicación de México junto a Estados Unidos y Canadá, dos de los principales países productores y desarrolladores de tecnología aeroespacial, abre oportunidades para la integración tanto industrial como tecnológica aprovechando la vinculación con los polos aeroespaciales como Quebec y Seattle.

- Talento. México no solo ofrece mano de obra de bajo costo, sino calificada y con experiencia en otros sectores industriales con importante presencia en México como el automotriz y el electrónico. Asimismo, la capacidad de los trabajadores mexicanos en muchos de los casos ha sobrepasado las expectativas de las compañías aeroespaciales que inician proyectos en México, lo que justifica buscar estrategias que permitan minimizar las debilidades y potenciar esta fortaleza. De acuerdo con la Asociación Nacional de Universidades e Instituciones de Educación Superior (ANUIES), anualmente se gradúan 115 mil estudiantes de ingeniería, manufactura y construcción.

- Calidad Certificada. México es uno de los pocos países que cuenta con un acuerdo bilateral de reconocimiento mutuo de los sistemas de certificación aeronáutica-BASA (Bilateral Aviation Safety Agreement) con la Federal Aviation Administration (FAA). Por su parte, las empresas han certificado sus procesos conforme a los estándares de la industria, ISO – 9001, AS 9100, y NADCAP (FEMIA, 2016) .

Debilidades del Sector Aeroespacial en México

Entre las debilidades que inciden sobre el sector aeroespacial en México, que limitan el aprovechar las oportunidades o llevan a exponer al sector a posibles amenazas, se encuentran las siguientes:

- Cadena de suministro débil y baja integración de proveeduría nacional. Si bien México ofrece ventajas para la atracción de inversiones y proyectos aeroespaciales de importantes compañías OEM y de primer nivel, el grado de integración de proveedores nacionales aún es bajo, por lo que el reto es poder propiciar el fortalecimiento de las capacidades de manufactura y diseño de posibles proveedores nacionales.

- Falta de capital humano con experiencia en tecnología aeroespacial y a nivel gerencial. Opiniones de varias empresas y de estudios como el de las Necesidades de Capital Humano de la Industria Aeroespacial realizado por Salieri y Santibañez (2010) , coinciden en señalar que se requiere capital humano con capacidades orientadas a la especialización aeroespacial, mientras que en niveles gerenciales y de ingeniería, se requiere reforzar las capacidades administrativas y básicas como el idioma inglés, calidad de los nuevos programas de ingeniería aeroespacial, no existe un sistema de estándares ocupacionales y de competencias para el sector, lo cual dificulta el desarrollo de programas (especialmente vocacionales) relevantes para la industria.

- Falta de certificaciones. Un aspecto que distingue a la industria aeroespacial sobre otras industrias son los elevados estándares de calidad y seguridad que se requieren. En este sentido, aún existe un rezago en el número de empresas mexicanas que cuentan con certificación, de acuerdo con encuesta aplicada por ProMéxico, menos de la mitad de las empresas aeroespaciales han obtenido las certificaciones AS9100, NADCAP o ISO 9001:2008.

- Necesidad de mejorar la organización y efectividad en planes gobierno-industria-academia. Para lograr la efectividad de cualquier política industrial es necesaria la coordinación entre los diferentes actores, en este sentido, la definición de objetivos y estrategias de manera conjunta es un primer paso que se debe ver reflejado en instrumentos como el propio programa.

- Baja incorporación de tecnología a procesos de manufactura. De las empresas del sector aeroespacial establecidas en México, 70% se dedican a realizar actividades de manufactura de partes. El reto es incursionar en la manufactura de sistemas que impliquen mayor valor agregado y contenido tecnológico, buscando la participación en las primeras etapas de desarrollo de nuevos productos, lo que implicaría mayores actividades de diseño, ingeniería y tecnología.

- Falta de reglas claras y continuidad para la obtención de recursos que promuevan el desarrollo tecnológico. Conforme la opinión de representantes de algunas empresas se requiere que en los programas de apoyo orientados al desarrollo tecnológico se establezcan reglas de operación más claras y minimizar las posibles modificaciones de tal forma que se brinde certeza a las empresas participantes.

- Infraestructura tecnológica inadecuada. Una característica de los principales países con industria aeroespacial es la orientación de recursos públicos y privados hacia actividades de innovación y desarrollo tecnológico. En este sentido, un rubro importante es contar con la infraestructura necesaria que permita la realización de estas actividades, en particular, aquellas relacionadas con sectores estratégicos como lo es el aeroespacial (FEMIA, 2016).

Oportunidades

En términos de factores externos que potencialmente representan oportunidades que pueden ser aprovechadas en la medida que se establezcan mecanismos para ello, se identifican los siguientes:

- Reemplazo de flota área y compras de SEDENA y SEMAR. De acuerdo con datos del Atlas de Seguridad y Defensa de México 2009 se refleja una necesidad de renovación de la flota aérea de las fuerzas armadas dada la antigüedad de algunos tipos de aeronaves y la cantidad que se requiere, como ejemplo está el caso de los aviones de entrenamiento cuya flota actual es de 143 unidades y la edad promedio es de 26 años. SEDENA y SEMAR en los últimos 6 años destinaron un presupuesto promedio anual de 1,490 millones de pesos a sus compras de aeronaves, compras que al no estar cubiertas por los tratados de libre comercio en su contratación es posible buscar mecanismos de compensación (offsets) que beneficien a la industria.

- Bono demográfico. La base de jóvenes en edad de trabajar en México constituye una ventaja respecto a países donde gran parte de la población es de mayor edad, por lo que carecen de la capacidad para reemplazar su fuerza laboral, convirtiéndose en una oportunidad para la atracción de actividades aeroespaciales a México.

- Gasto militar en los Estados Unidos. El gasto destinado por los Estados Unidos al desarrollo y manufactura de equipo militar es de los más elevados a nivel mundial, por lo que considerando la tendencia mundial que se presenta en la industria aeroespacial hacia la globalización de actividades y la especialización horizontal, así como la fortaleza de México en términos de la seguridad en el manejo de propiedad intelectual, este factor es un nicho de oportunidad para la industria aeroespacial en México (FEMIA, 2016)

Amenazas

La principal amenaza que se identifica es la competencia internacional por la atracción de inversiones y proyectos de la industria aeroespacial que es particularmente agresiva con países emergentes como China, Brasil y Rusia, países con los que tradicionalmente se compite en costos, pero que cuentan con antecedentes de manufactura y desarrollo de aviones, es el caso de Brasil y Rusia, o están realizando fuertes inversiones en el desarrollo de proyectos de fabricación de aviones, como lo es China. Es por ello, que México deberá crear las condiciones que permitan diferenciarse de estos países no solo en términos de costo, sino también en sus capacidades para el desarrollo tecnológico. (FEMIA, 2016)

Conclusiones

El Programa Aeroespacial Estratégico 2012-2020 (Pro-Aéreo) establece cuatro objetivos prioritarios: (ProMéxico, 2017)

- La posición de México como uno de los diez países más importantes del mundo en términos del valor de su industria aeroespacial.

- El valor de las exportaciones, exportar más de 12 mil millones de dólares de bienes al año en el sector aeroespacial.

- Crear más de 100,000 empleos (30% -35%) de los cuales son ingeniería avanzada y

- Aumentar 50% el contenido nacional de bienes fabricados por la industria aeroespacial.

La presencia de la IA en la entidad se relaciona con:

- La existencia de capacidades productivas, tecnológicas y empresariales, principalmente de empresas fabricantes de partes y piezas metálicas, eléctricos y electrónicas, de la industria química, ensamble de productos y el reconocimiento de proveedores que cumplen con ciertas capacidades aún no utilizadas en la IA, pero capaces de integrarse a la cadena de proveeduría (proveedores de partes metálicas estampadas, maquinadas y fabricadas para la industria automotriz, sector consolidado en la entidad o pertenecientes a la industria electrodoméstica);

- Disponibilidad de capital humano calificado, con una matrícula de estudiantes en ingeniería aeronáutica y aeroespacial de 239 alumnos para el periodo 2011-2012, lo que sitúa a la entidad en el sexto lugar a nivel nacional (KPMG, 2012), concentrados en la Universidad Nacional Aeronáutica de Querétaro. Asimismo, destaca la presencia de importantes empresas pertenecientes a la industria, así como la existencia de instituciones de educación superior y centros de investigación (Villavicencio, Hernández, & Souza, 2013).

El escenario próximo

De acuerdo con la Inversión Extranjera Directa (IED) que México ha recibido (de 6,363 millones de dólares) en los últimos 10 años, la Secretaría de Economía detalla que el 80% proviene de Estados Unidos y Canadá, en tanto que el 20% restante proviene de Europa (principalmente España, Francia y Luxemburgo).

En este sentido, de acuerdo con Alejandro Bravo, Socio Líder del sector aeroespacial de KPMG, en México la industria aeroespacial crecerá a doble dígito en 2016, al ser un sector globalizado y con tendencia al alza. Mantener el modelo de negocio de la industria aeroespacial en niveles competitivos es el mayor reto del sector aeroespacial y de defensa, considera 38 por ciento de los directivos del mercado. Los mercados maduros continúan estancados, y el sector está bajo una gran presión para cumplir las promesas hechas a los inversionistas y accionistas de alcanzar el crecimiento en nuevas áreas y mercados emergentes”, señaló el ejecutivo (Cuevas, 2015).

“Aquellos que esperan entrar a nuevos mercados geográficos o adaptar los productos existentes en mercados adyacentes, deben trabajar estrechamente tanto con los socios tradicionales como con los nuevos para aprovechar su experiencia local. En este sentido, las nuevas relaciones a menudo tienden a convertir las cadenas de suministro en operaciones cada vez más complejas y llegan a convertirse en un obstáculo para la agilidad y competitividad”, y en un entorno cambiante, la industria aeroespacial se enfrenta a nuevas amenazas y competidores que surgen día con día, indicó Bravo (Cuevas, 2015).

Bibliografía

Agencia Espacial Mexicana. (2015). Diario Oficial de la Federación. Obtenido de http://www.dof.gob.mx/nota_detalle.php?codigo=.

Banco de México. (2017). Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado:. Recuperado el 15 de 08 de 2017, de http://www.banxico.org.mx/informacion-para-la-prensa/comunicados/resultados-de-encuestas/expectativas-de-los-especialistas/%7B0C237E2A-64BD-7C29-E094-0B29F11737CF%7D.pdf

Barajas, F. (12 de 08 de 2014). La industria aeronáutica en México. Recuperado el 01 de 2017, de La industria aeronáutica en México:http://www.dineroenimagen.com/2014-08-12/41749

Bracamonte, S. A., & Contreras, O. F. (2008). Redes globales de producción y proveedores locales: los empresarios sonorenses frente a la expansión de la industria automotriz. Estudios fronterizos, 9(18), 161-194., 9(18), 161-194. Recuperado el 16 de 08 de 2016, de http://www.scielo.org.mx/pdf/estfro/v9n18/v9n18a6.pdf

Carrillo , J., & Hualde, A. (2013). ¿Una maquiladora diferente? Competencias laborales profesionales en la industria aeroespacial en Baja California. En M. Casalet Ravenna, La Industria Aeroespacial: Complejidad productiva e institucional (págs. 163-198). México: Flacso México.

Carrillo, J., & Hualde, A. (10 de 2009). Potencialidades y limitaciones de sectores dinámicos de alto valor agregado: la industria aeroespacial en México. En J. C. Neffa, E. De La Garza Toledo, & L. Muñiz Terra, Trabajo, empleo, calificaciones profesionales, relaciones de trabajo e identidades laborales (Vol. 1, págs. 373-396). Argentina: CAICyT. Recuperado el 09 de 2016, de http://biblioteca.clacso.edu.ar/clacso/gt/20160216050317/19.pdf

Cortés, G. A. (Marzo-Abril de 2017). ProMéxico: Inversión y Comercio. (F. Zúñiga Anaya, Ed.) Negocios(III-IV), 98. Obtenido de Revista Negocios: http://www.promexico.mx/es/mx/revista-negocios

Cuevas, S. (08 de 2015). Crecerá a doble dígito industria aeroespacial en 2016: KPMG. El Financiero. Recuperado el 15 de 10 de 2016, de http://www.elfinanciero.com.mx/empresas/competencia-en-industria-aeroespacial-el-mayor-reto-del-sector-kpmg.html

Domínguez-Villalobos, L., & Brown-Grossman, F. (2013). ¿Tiene la industria aeronáutica mexicana las condiciones para integrarse a la cadena de valor internacional de alto valor agregado? En M. Casalet R., La industria aeroespacial: Complejidad productiva e institucional (págs. 135-162). México: Flacso México.

FEMIA. (2016). Industria Aeroespacial. Sector Aeroespacial en México. Obtenido de http://mim.promexico.gob.mx/es/mim/Perfil_del_sector

Flores, S., & Villarreal, A. (06 de 2017). Comparative Analysis of the Developmental Strategy of Aerospace Industry in Brazil, Canada, and Mexico: Public-Policy Implications. Latin American Policy, 8(1), 41-62. doi:10.1111/lamp.12095

González Díaz, F. N. (2017). México: Un País que Vuela Alto en la Industria Aeroespacial. Revista Comercio Exterior, 10. Recuperado el 15 de 08 de 2017, de http://www.revistacomercioexterior.com/articulo.ph

Guajardo, I. (21 de 04 de 2015). México será potencia aeronáutica. (E. Quintana, & N. Ortigoza, Entrevistadores) México: El Financiero. Recuperado el 15 de julio de 2017, de http://www.elfinanciero.com.mx/economia/mexico-sera-potencia-aeronautica.html

INEGI. (2015). Industria Aeroespacial, Situación macroeconómica. Recuperado el 10 de 08 de 2017, de https://www.gob.mx/cms/uploads/attachment/file/127498/Sector_Industria_Aeroespacial.pdf

Juárez, P. (17 de 03 de 2017). Exportaciones de industria aeroespacial superan 7 mil mdd. A21.com. Recuperado el 20 de 05 de 2017, de http://a21.com.mx/aeronautica/2017/03/17/exportaciones-de-industria-aeroespacial-superan-7-mil-mdd

Lizcano, L. (17 de 07 de 2017). Exportaciones aeroespaciales crecerían 10% en 2017. México: FEMIA. Recuperado el 05 de 08 de 2017, de http://www.aerospacenews.mx/exportaciones-aeroespaciales-crecerian-10-en-2017-femia/

Modern Machine Shop. (01 de 03 de 2015). Recuperado el 10 de 06 de 2017, de http://www.mms-mexico.com: http://www.mms-mexico.com/art%C3%ADculos/industria-aeroespacial-de-mexico-sigue-su-vuelo-alto

Morissete, L., Barré, P., Lévesque, C., Solar-Pelletier, L., & Silveira, M. (2013). El desarrollo de ventajas competitivas institucionales. En M. Casalet, La industria aeroespacial: Complejidad productiva e institucional (págs. 21-48). México: Flacso México.

Nava, A. R. (Septiembre-Octubre de 2016). Historia de la industria aeroespacial en México y su vínculo con la aeronáutica. (J. E. Estrada Loyo, Ed.) Revista de divulgación científica y tecnológica de la Universidad Autónoma de Nuevo León.(81), 17-25. Recuperado el 6 de Agosto de 2017, de Historia de la industria aeroespacial en México y su vínculo con la aeronáutica: http://cienciauanl.uanl.mx/?p=6263

Niosi, J., & Zhegu, M. (2005). Clusteres aeroespaciales: ¿Conciencia de conocimiento local o global? http://econpapers.repec.org Recuperado el 23 de 08 de 2016, de http://econpapers.repec.org/article/tafindinn/v_3a12_3ay_3a2005_3ai_3a1_3ap_3a5-29.htm

ProMéxico. (2010). http://www.promexico.mx. Obtenido de Negocios: http://www.promexico.mx/documentos/revista-negocios/pdf/may-2013.pdf

ProMéxico. (mayo de 2013). http://www.promexico.mx. Negocios. Recuperado el 15 de 10 de 2016, de http://www.promexico.mx/documentos/revista-negocios/pdf/may-2013.pdf

ProMéxico. (2017). http://www.promexico.gob.mx Recuperado el 12 de 08 de 2017, de plan-orbita-2.0: http://www.promexico.gob.mx/documentos/mapas-de-ruta/plan-orbita-2.0.pdf

ProMéxico. (marzo-abril de 2017).http://www.promexico.mx/es/mx/revista-negocios?page=1. Obtenido de http://www.promexico.mx/documentos/revista-negocios/pdf/mar-abr-2017.pd

ProMéxico. (2017). ProMéxico. Recuperado el 15 de 08 de 2017, de Mapa de Inversión: http://www.promexico.mx/es/mx/inversion

Redacción: Mundo Ejecutivo. (17 de 07 de 2017). Sector Aeroespacial Elevara Exportaciones 10% en 2017. Mundo Ejecutivo. Recuperado el 28 de 07 de 2017, de http://mundoejecutivo.com.mx/sectores/2017/07/17/sector-aeroespacial-elevara-exportaciones-10-2017

Robles, C. (2016). Crece 8% industria aeroespacial en 2016. FEMIA, México. Recuperado el 25 de 10 de 2016, de http://a21.com.mx/aeronautica/2016/09/29/crece-8-industria-aeroespacial-en-2016-femia

Romero, J. M., Marmolejo, H. K., & Chávez, R. E. (2012). Estudio sobre la cooperación en El acuerdo Global Mexico-Unión Europea. CEPAL.

Salieri , G., & Santibañez , L. (2010). Estudio de las necesidades de capital humano de la Industria aeroespacial en México. Fundación Idea. Recuperado el 12 de 01 de 2017, de http://www.2006-2012.economia.gob.mx/files/comunidad_negocios/industria_comercio/Estudios/Estudio_necesidades_capitalhumano_Industria_Aeroespacial_Mexico.pdf

Salinas, G. R. (octubre - diciembre de 2012). Desarrollo industrial y formación profesional. Educación y Desarrollo(23). Recuperado el 29 de 08 de 2016, de http://www.cucs.udg.mx/revistas/edu_desarrollo/anteriores/23/023_Salinas1.pdf

Secretaría de Economía. (2009). http://www.economia-bruselas.gob.mx. Recuperado el 25 de 02 de 2017, de http://www.economia-snci.gob.mx/sic_php/pages/bruselas/trade_links/esp/octesp2009.pdf

Secretaría de Economía. (2011). DGIPAT. Recuperado el 15 de 11 de 2016, de www.economia.gob.mx: http://www.economia.gob.mx/files/Industria_Aeronautica_Mexico.pdf

Secretaría de Economía. (2015). Industria y Comercio /Programa de Apoyo para la Mejora Tecnológica de la Industria de Alta Tecnología (PROIAT). Recuperado el 22 de 08 de 2016, de https://www.gob.mx/se/acciones-y-programas/industria-y-comercio-programa-de-apoyo-para-la-mejora-tecnologica-de-la-industria-de-alta-tecnologia-proiat#documentos

Secretaría de Economía. (2015). Inversión Extranjera Directa en México y en el Mundo. Carpeta de Información Estadística. Recuperado el 13 de 12 de 2016, de http://www.economia.gob.mx/files/comunidad_negocios/ied/analisis_publicaciones/Otros%20estudios/carpeta_informacion_estadistica_0415.pdf

Secretaría de Economía. (2017). www.gob.mx/presidencia/prensa. Recuperado el 20 de 05 de 2017, de https://www.gob.mx/presidencia/prensa/la-industria-aeroespacial-se-esta-convirtiendo-en-una-turbina-que-impulsa-nuestro-crecimiento-economico-enrique-pena-nieto

Secretaría de Economía de Sonora. (s/f). Aeronáutico/Aeroespacial. Recuperado el 17 de 04 de 2017, de Aeronáutico/Aeroespacial

Soria , B., & Ortiz, S. (2017). Exceden ventas a la entrega de aeronaves. Vanguardia Industrial B2B. Recuperado el 22 de 08 de 2017, de www.vanguardia-industrial.net/exceden-ventas-a-la-entrega-de-aeronaves/

Torres Rojas, E. (19 de 03 de 2014). La prueba de fuego para la industria aeroespacial. Forbes. Recuperado el 10 de 12 de 2016, de https://www.forbes.com.mx/industria-aeroespacial-un-nuevo-reto-para-las-empresas-mexicanas/

Tovar, E. (2016). Industria aeroespacial mexicana: panorama 2016. Modern Machine Shop México.

Villavicencio, D., Hernández, J., & Souza, L. (2013). Capacidades y oportunidades para el desarrollo de la industria aeronáutica en Querétaro. En M. Casalet R., La industria aerospacial: Complejidad productiva e institucional (págs. 49-92). México: Flacso México.

[a] Profesora Investigadora del Departamento de Administración de la Universidad Autónoma Metropolitana – Azcapotzalco, correo electrónico: lgmaricela@hotmail.com

[b] Profesora Investigadora del Departamento de Administración de la Universidad Autónoma Metropolitana – Azcapotzalco, correo electrónico: sopr_57@hotmail.com