El objetivo principal del gobierno de las empresas, bajo la teoría de la agencia, es minimizar esa clase de costos para, evitar que la separación entre la propiedad y el control, conlleven a formas de organización y gestión ineficientes. Este trabajo aborda diferentes problemáticas que afectan a los negocios familiares, sobre todo el referente al gobierno de estas empresas, que se encuentra conformado sistema formado por las relaciones entre accionistas, órganos de administración y de dirección ejecutiva, y por los procesos a través de los cuales estas tres figuras que controlan y dirigen la organización.

Palabras clave: Empresa familiar, procesos, gobierno corporativo, dirección.

The main objective of corporate governance under the agency theory is to minimize those kinds of costs , prevent the separation of ownership and control, require you to inefficient forms of organization and management. This paper addresses various issues affecting the family business , especially concerning the governance of these companies, which made system consisting of the relations between shareholders, boards of directors and executive management and processes through is which these three figures who control and direct the organization.

Keywords: Family business, processes , corporate governance , management

El estudio de las diferentes problemáticas que afectan los negocios familiares tiene una relevancia cada vez mayor en el campo de la administración, consecuencia del significativo peso que la actividad de la empresa familiar tiene para las economías de los países (Gallo, Tápies and Cappuyns, 2004). La dinámica de cambio generalizada que vive el entorno empresarial, conlleva al cuestionamiento de las soluciones y teorías tradicionales, lo que estimula a las ciencias administrativas hacia la búsqueda progresiva de nuevos modelos que se adecuen mejor a las realidades actuales.

El gobierno de las empresas es un sistema formado por las relaciones entre accionistas, órganos de administración y de dirección ejecutiva, y por los procesos a través de los cuales estas tres figuras que controlan y dirigen la organización.

Sin embargo, entender esta noción en el marco de la empresa familiar resulta una tarea compleja. En primer lugar, porque una de las principales características de este tipo de entidades es su variedad. No existen dos empresas familiares idénticas. Por eso mismo, no existe un modelo único de gobierno corporativo aplicable a todas ellas. En segundo lugar, porque esas relaciones que integran el sistema son a menudo desconocidas, difíciles de comprender, mezcla de elementos mercantiles con aspectos emocionales y, a medida que las empresas crecen y se desarrollan, estos elementos llegan a ser cada vez mayores.

La incorporación de profesionales externos a la propiedad que cuentan con capacidad y autoridad para la toma de decisiones empresariales está vinculado a la existencia de problemas de agencia, como consecuencia de la divergencia en los objetivos o intereses de directivos no propietarios y accionistas no gerentes (Jensen and Meckling, 1976). Con el fin de evitar estos problemas, las empresas han de incurrir en una serie de costos denominados genéricamente costos de agencia, entre los que destacan los costos de supervisión o control.

El estudio de la separación entre la propiedad y el control bajo la Teoría de la Agencia en primer lugar implica el análisis de las relaciones que se dan en la empresa debido a la consideración de ésta como nexo de contratos para posteriormente, analizar la divergencia de intereses derivada de tal separación. El objetivo bajo este planteamiento es la determinación del contrato y de los sistemas de control e incentivos para la convergencia de intereses entre los agentes.

La relación entre propietarios y directivos o gerentes de una sociedad encaja en la definición de la relación de agencia, siendo el problema de la separación entre la propiedad y el control el tema central de estudio en la explicación de las relaciones principales. Se define la relación de agencia como un contrato bajo ciertas cláusulas una o más personas (el principal/es) contratan a otra (el agente) para que realice determinado servicio en su nombre, lo que implica cierto grado de delegación de autoridad en el agente (Jensen and Meckling, 1976).

Los costos de agencia que se presentan en esta situación, surgen al no estar los contratos entre las partes totalmente estipulados, y no poder obligar el principal a los agentes a su cumplimiento sin incurrir en costos (Fama y Jensen, 1983). El equipo directivo es un agente de los propietarios de la empresa que debería, gestionarla de acuerdo con los intereses de aquéllos. El hecho de que los gestores no siempre actúen en beneficio de los accionistas obliga a éstos a diseñar incentivos y mecanismos de control para, en la medida de lo posible, evitar esta clase de comportamientos.

El objetivo principal del gobierno de las empresas, bajo la teoría de la agencia, es minimizar esa clase de costos para, evitar que la separación entre la propiedad y el control, conlleven a formas de organización y gestión ineficientes. Así, la discrecionalidad de los directivos tiene sus límites en la actuación de diferentes mecanismos de control, entre los que cabe mencionar la supervisión del consejo de administración, y la implementación al interior de dicho consejo de un protocolo familiar, un consejo de familia y la instauración de un código familiar.

El protocolo familiar, como el punto de partida del buen Gobierno Corporativo de la empresa familiar, y que representa en cierto sentido “la constitución” que regula el comportamiento de los accionistas, el tamaño, responsabilidades, composición de los diferentes órganos (Consejo de Administración/Consejo de Familia), el proceso de toma de decisiones, política de dividendos, entrada de miembros de la familia, etc.

El consejo de familia, que debe representar las diferentes ramas y servirle de foro, dónde se dirimieran las diferencias; las condiciones para formar parte del mismo deberían recogerse en el protocolo familiar.

El código que define los valores básicos de la familia son; compromiso de mantener una estructura familiar, preservar la unidad, etc. Este sistema de valores representa una de las diferencias culturales más importantes, respecto de las compañías no familiares, y que tienen sus ventajas y, en algunos casos, inconvenientes. Un buen Gobierno Corporativo debería garantizar las ventajas y evitar los inconvenientes.

A pesar de las múltiples dificultades que enfrentan, algunas empresas de propiedad familiar, han implantado estructuras formales de gobierno corporativo, lo que supone, sin lugar a dudas, un gran avance. Sin embargo, para muchas empresas familiares sigue siendo difícil definir el papel de estas estructuras o simplemente, mejorar su eficacia. En la práctica, estas carencias acaban por convertirse en un lastre para el crecimiento y el desarrollo de las empresas. Existe, pues, la necesidad de seguir profundizando en la relación entre una gestión eficaz de estas estructuras y la capacidad para alcanzar sus objetivos de desarrollo.

En diversos trabajos consultados, no se ha alcanzado un consenso sobre qué se considera empresa familiar, Handler (1989) observa que la mayoría de las definiciones que se han formulado consideran tres dimensiones:

Las distintas definiciones van desde algunas que incluyen muchas restricciones en cada una de las tres dimensiones, hasta otras más amplias, que se suelen basarse en criterios exclusivos de estructura de propiedad. La diferencia entre las definiciones adquiere importancia relevante, tal y como reflejan Sanker and Astrachan (1996). Estos autores plantean una tipología de las definiciones en tres niveles que, progresivamente, representan una mayor implicación familiar en la organización. La definición más amplia incluye a empresas familiares en las que existe escasa participación directa, la cual mantiene el control de la dirección estratégica, y posee la intención de que la empresa no salga de la familia, y requiere además que el fundador, o sus descendientes, dirijan la empresa y que posean el control legal del capital con derecho a voto. Por último, la definición más restrictiva requiere, además, que existan múltiples generaciones implicadas en el negocio, y que esté directamente implicada en las operaciones diarias de la empresa y que más de un familiar tenga responsabilidades de gestión importante.

Para Poza (2005), la empresa familiar es una síntesis única de los siguientes elementos:

Las siguientes características definen la esencia de lo que distingue a las empresas familiares:

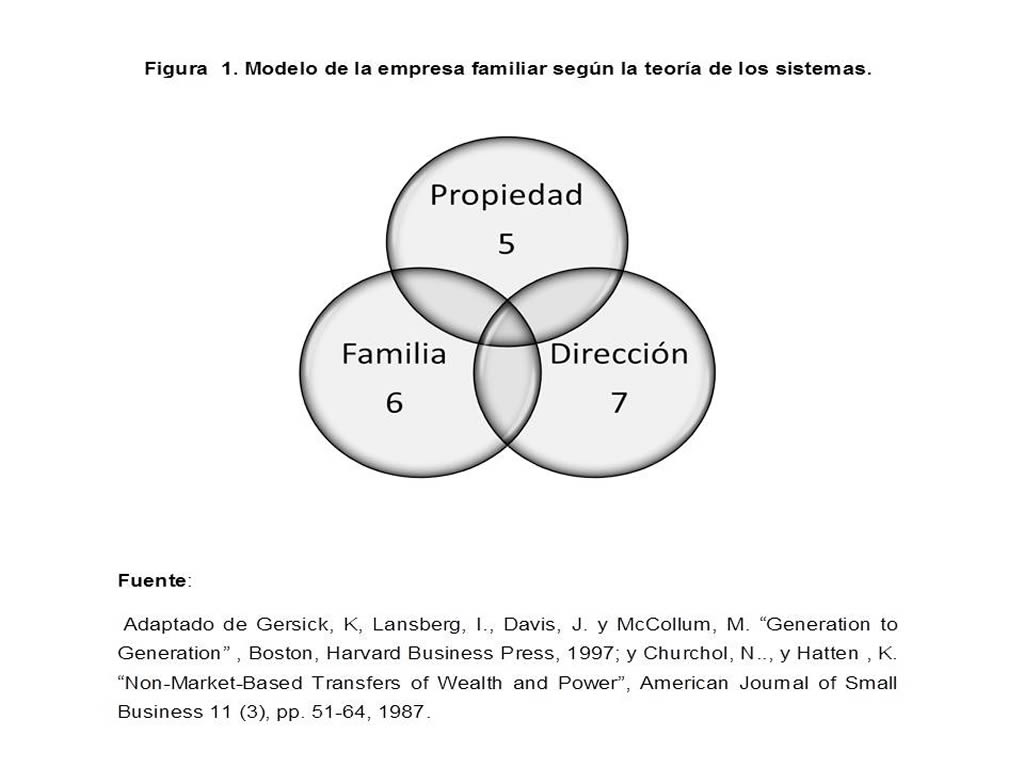

Perspectiva de la teoría de los sistemas; es el modelo teórico que primero se utilizó en el estudio académico de las empresas familiares y sigue predominando en los estudios contemporáneos. En esta teoría, la empresa familiar se modela en función de tres subsistemas que se traslapan, interactúan y son interdependientes: la familia, la dirección y la propiedad (Davis, 1983). Según el modelo de los sistemas abiertos presentando gráficamente en la figura 1, cada subsistema mantiene límites que lo separan de los otros subsistemas y el entorno externo general en el que opera la empresa familiar (Alderfer, 1976). Para que la organización se desempeñe en forma óptima, los subsistemas deben integrarse de modo que haya un funcionamiento unificado del sistema completo (McCollum, 1998). La teoría de los sistemas generales también indica que, para revertir el progreso natural hacia la entropía o decadencia, los tres subsistemas y el sistema de la empresa familiar general tienen que aumentar su variedad necesaria (vía capacidades internas) para afrontar debidamente la creciente variedad en el entorno económico en el que opera.

Este modelo señala, que una empresa familiar se entiende y estudia mejor como un sistema social complejo y dinámico en el cual la integración se consigue mediante ajustes recíprocos entre los subsistemas. Por tal motivo, cabe esperar que el subsistema familiar ejerza un fuerte impacto en los subsistemas de propiedad y dirección, y viceversa y no puede entenderse separado del sistema completo en el que existe. La comprensión sólo es posible cuando los tres subsistemas, con sus interacciones e interdependencias, se estudian en su totalidad como un solo sistema. El énfasis de esta corriente de investigación se enfoca apropiadamente en las interacciones de los tres subsistemas y en los mecanismos de integración utilizados para determinar los resultados del sistema general, que ofrece beneficios mutuos a todos los integrantes del sistema.

Dependiendo de las posiciones que ocupen en el sistema, las perspectivas individuales de los miembros de la familia y la empresa serán diferentes, como es comprensible.

Esto quiere decir que el padre que es el director general y propietario del 100% de la empresa (representado por la posición 1 en la figura 1) probablemente vea las cosas en forma muy distinta que un integrante de la familia que no participa activamente en la dirección y no posee ninguna acción en el negocio (posición 6). De igual modo, un gerente que no es parte de la familia (posición 7) quizá tenga una perspectiva muy diferente sobre la situación que enfrenta la empresa, como resultado de su ubicación única en el sistema de la empresa familiar.

En las formas más externas, este fenómeno conduce a la categorización de las empresas familiares sobre la base de su vulnerabilidad a tener una perspectiva sobre los asuntos en la que priva la familia, la propiedad o la dirección. Como resultado de esta propensión, la prioridad tal vez se dé a ese subsistema en particular por encima de los otros, e incluso sobre el sistema completo. En otras palabras, en sus formas más extremas, este fenómeno puede llevar una suboptimización significativa del sistema, propiedad y dirección conocido comúnmente como empresa familiar, que genera teóricamente, un nivel más bajo de desempeño que aquel que la empresa familiar está en posibilidades de lograr.

Una tendencia en las investigaciones es la preocupación por encontrar diferencias entre las empresas familiares y las no familiares, así como entre las propias empresas familiares, como base de un proyecto de conocimiento para encontrar las variables que potencialmente lleven a crear una teoría sostenible y aplicable al fenómeno. El dilema: “¿Qué está primero, la familia o la empresa? Es, quizá, lo que inquietó a los investigadores. Schein (1983) establece una clasificación de empresas a partir de la cultura, García Álvarez, López Sintas y Saldaña Gonzalo (2002) muestran la heterogeneidad de la empresa familiar a partir del sistema de valor del fundador, Sorenson (2000) establece una relación entre las prácticas y los estilos de liderazgo con el éxito, Astrachan y Kolenko (1994) relacionan las prácticas de recursos humanos y de gobierno con el éxito empresarial y la supervivencia de la empresa y Birley et al. (1999) y Birley (2001) construyen grupos de empresas familiares según las actitudes del fundador hacia los temas familia y empresa.

En todas estas investigaciones, la consideración de la familia es importante ya sea en los valores del fundador, en la cultura de la empresa, en las prácticas directivas y de gobierno, en las actitudes o bien en las medidas de éxito. La idea central que radica en la orientación de la empresa. La principal diferencia entre las empresas familiares y no familiares es que las primeras están preocupadas por los resultados familiares y empresariales a la vez (Dunn, 1995).

Lo que cambia en las empresas familiares son los objetivos, los mismos pueden orientarse hacia el mercado o hacia la familia considerando, teóricamente, la posibilidad de que la tendencia de la empresa esté inclinada, idealmente, para un extremo o para el otro.

Si se considera, en una primera instancia, la posibilidad de separar ambos extremos en un sentido ideal, se encontrarán empresas familiares centradas en buscar la competitividad de la empresa en el mercado con independencia de la familia y de los objetivos. Es decir, participen o no miembros en la dirección, lo que prevalece en las decisiones es la empresa, y con ello la rentabilidad de la misma. En el otro extremo, la orientación de la empresa se dirige hacia la propia familia, más allá de la competencia y el mercado. Por ejemplo, la empresa se orienta hacia el bienestar y la seguridad económica y laboral de los miembros. Sin embargo, esta última interpretación de los objetivos familiares como visión donde se excluyen los objetivos empresariales es utópica porque la empresa, necesita los resultados económicos-financieros como medio de supervivencia. Sin ellos la empresa se convierte en una organización asistencia o humanitaria.

Las investigaciones centradas en la empresa familiar, han identificado que los objetivos se componen de un abanico de posibilidades donde se integran los aspectos empresariales y familiares en un mismo nivel. Autores como Taguiri y Davis (1996) y Dunn (1995) demuestran que los propietarios administradores de las empresas familiares definen el éxito con criterios objetivos y subjetivos. La permeabilidad de los sistemas empresa y familia afecta las motivaciones sobre las que se justifica la existencia de la empresa y crea un conjunto de objetivos relacionados no sólo con su propia idiosincrasia empresarial, sino también, con la familia propietaria y directiva que respalda la existencia de la empresa.

Por tanto, la primera consideración bajo análisis para la investigación es reconocer y determinarlos tipos de empresas familiares que existen sobre la base del grado de la importancia delos objetivos empresariales y familiares, reconociendo estas diferencias como medio para separar y distinguir grupos de empresas de este tipo. Existen diferentes tipos de empresas familiares en función de la combinación e importancia de los objetivos que persiga la organización como un todo; teniendo en cuenta los objetivos empresariales y familiares en un mismo nivel de análisis.

En una típica empresa no familiar, cualquier individuo involucrado puede ser un empleado, un ejecutivo, un dueño, un director o alguna combinación de estos papeles. Sin embargo, en una empresa propiedad de una familia, los temas se vuelven más complejos, ya que un individuo puede tener múltiples papeles y responsabilidades. Estos papeles múltiples están asociados en general con diferentes incentivos, lo cual aumenta los desafíos que enfrentan las empresas en oposición a sus contrapartes (Neubauer y Lank, 1998).

Los dueños en una empresa familiar tienen varios papeles y motivaciones que pueden llevar a veces opiniones encontradas. Por ejemplo, una decisión de reinvertir ganancias en la compañía en vez de distribuirlas como dividendos puede ser vista de forma diferente por los diversos dueños, dependiendo de sus otros roles en la empresa. Un dueño que trabaja en la empresa familiar podría no objetar una decisión de este tipo ya que está recibiendo un salario de la compañía. Por otra parte, esta situación se vería de forma distinta desde la perspectiva de un dueño que no trabaja en la empresa y depende de los dividendos como una fuente principal de ingresos. A este dueño en realidad le interesaría recibir dividendos mayores y más frecuentes.

Los temas suelen volverse más complejos a medida que la empresa familiar crece y sus dueños juegan distintos papeles, con diferentes incentivos. Algunos de los papeles que un dueño en una empresa familiar puede tener son:

Los ejecutivos en una empresa familiar también tendrán distintas motivaciones, dependiendo de sus otros papeles dentro de la empresa. Un tema frecuente en esta área es el tratamiento desigual entre ejecutivos de la familia y de los que no lo son.

En muchas empresas, algunos o todos los puestos de alta gerencia están reservados estrictamente para miembros de la familia. Esto podría afectar negativamente la motivación y el desempeño de ejecutivos que no pertenecen a la familia, saben con certeza que, no importa cuán arduamente trabajen, nunca integrarán la alta gerencia de la empresa. En consecuencia, a muchas empresas les cuesta mucho atraer y retener a ejecutivos talentosos que no son de la familia.

Fijar una política de empleo clara y equitativa (tanto para empleados de la familia como no de la familia) hará que sea más fácil para las empresas mantener a sus mejores empleados motivados e interesados en el crecimiento de la compañía. Dicha política alinearía los incentivos de los empleados con su desempeño, independientemente de si forman parte de la familia o no.

Cuando se trata de la membresía de la junta directiva, la mayoría de las empresas familiares reservan este derecho a miembros de la familia y, en unos pocos casos, a ejecutivos no de la familia de mucha confianza. Esta práctica suele ser usada como forma de mantener el control sobre la dirección de su empresa. Por cierto, la mayoría de las decisiones suelen ser tomadas por los directores que son miembros de la familia. En el ejemplo anterior de la distribución de dividendos, los directores de la familia que también son ejecutivos en la empresa, naturalmente intentarían reinvertir las utilidades de la compañía de forma tal que se aumente el potencial de crecimiento de la propia empresa.

Por el contrario, los directores de la familia que no trabajan en la empresa preferirían tomar la decisión de distribuir la mayor parte de las utilidades, en forma de dividendos a los accionistas (la familia). Estos puntos de vista contradictorios pueden llevar a conflictos importantes en la junta directiva y afectar negativamente su forma de funcionamiento.

Como se mencionó anteriormente, los miembros de la familia pueden tener distintas responsabilidades, derechos y expectativas en su empresa. Esta situación puede llevar a veces a conflictos que pueden poner en peligro la continuidad de la empresa. Un tema que puede aumentar los conflictos entre los miembros de la familia es el nivel de acceso a la información acerca de la compañía y sus actividades. Esto puede ser problemático, ya que los miembros que trabajan en la empresa generalmente tienen acceso a dicha información en forma oportuna, mientras que los que están afuera de la empresa no pueden acceder a ella de la misma forma. (Neubauer 1998; Lansberg, I. 1999) Las empresas familiares deberían establecer los canales de comunicación e instituciones necesarios para mantener a todos los miembros informados acerca del negocio, la estrategia, los desafíos y la dirección general en la que se mueve la empresa.

El gobierno corporativo es el sistema a través del cual las empresas son dirigidas y controladas (Capaul, 2003). Los participantes en el gobierno corporativo son los propietarios, consejeros y gerentes (Monks y Minow, 2001). Son los consejeros, a través del consejo de administración, los responsables del balance de intereses entre los propietarios y gerentes, y su buen funcionamiento, depende de su composición, características, procesos y estructura (Zahra y Pearce, 1989).

El gobierno corporativo se centra en tres elementos clave:

El aspecto familiar es lo que diferencia a las empresas familiares de sus contrapartes. En consecuencia, la familia juega un papel crucial en el gobierno de su empresa. Cuando la familia aún está en la etapa inicial de su fundador(es), muy pocos temas de gobierno podrán ser aparentes, ya que la mayoría de las decisiones son tomadas por el fundador(es) y la voz de la familia se mantiene unificada. Con el tiempo, a medida que atraviesa las siguientes etapas de su ciclo de vida, generaciones más nuevas y más miembros se unen a la empresa. Esto implica distintas ideas y opiniones acerca de cómo debería conducirse la empresa y cómo debería fijarse su estrategia.

Entonces se vuelve obligatorio establecer una clara estructura de gobierno familiar que aporte disciplina entre los miembros de la familia, impida conflictos potenciales y asegure la continuidad de la empresa. Una estructura de gobierno familiar, que funciona bien apuntará principalmente a:

Permitir a la familia reunirse para tomar todas las decisiones necesarias. El desarrollo de esta clase de estructura de gobierno ayudará a crear confianza entre los miembros de la familia (especialmente entre los que están adentro y afuera de la empresa), y a unificarla, aumentando así la posible viabilidad de la empresa. Los principales componentes de una estructura de gobierno familiar son:

Una constitución familiar que establezca claramente la visión, la misión, los valores y las políticas de la familia que regulan la relación de los miembros de la familia con la empresa.

Instituciones familiares que pueden tener distintas formas y propósitos; por ejemplo, asamblea familiar, consejo familiar y otros comités familiares.

Constitución familiar; es una declaración de los principios que describen el compromiso familiar con los valores fundamentales, la visión y la misión de la empresa. La constitución también define los papeles, composiciones y poderes de los órganos de gobierno clave de la empresa: miembros de la familia/accionistas, alta gerencia y junta directiva. Además, define las relaciones entre los órganos de gobierno y cómo los miembros de la familia pueden participar significativamente en el gobierno de su empresa (Neubauer y Lank, 1998).

La forma y el contenido de las constituciones familiares difieren de una familia a otra, dependiendo del tamaño de la familia, su etapa de desarrollo y el grado de participación de los miembros de la familia en la empresa. Sin embargo, una constitución familiar típica abarcará los siguientes elementos:

Si bien la mayoría de las compañías no tienen una constitución formal, generalmente tienen un conjunto informal de reglas y costumbres que determina los derechos, obligaciones, y expectativas de los miembros de la familia y otros órganos de gobierno de la empresa. A medida que la familia crece en tamaño, se vuelve crucial desarrollar una constitución escrita y formal que sea compartida entre los órganos de gobierno y todos los miembros de la familia en la empresa.

Un área muy importante de la constitución familiar es la definición de las políticas de empleo para miembros de la familia. Muchas empresas familiares que no fijaron políticas de empleo claras para sus miembros terminan con más empleados de la familia de lo que necesita la compañía. Algunos de los empleados podrían no ser siquiera adecuados para los trabajos que se les da dentro de la empresa. Peor aún, algunas empresas familiares terminan por adquirir empresas que no tienen ninguna relación con su negocio original o reteniendo algunas líneas de negocios no rentables sólo para asegurarse que todos en la familia tengan un trabajo dentro de la compañía.

Una vez que se encuentra en la etapa de sociedad de hermanos, la familia en la empresa debe formalizar sus políticas de empleo para miembros de la familia. Esto requiere fijar reglas claras acerca de los términos y condiciones del empleo dentro de la firma. Algunas de estas reglas deben afirmar claramente las condiciones de ingreso, permanencia, y egreso de la empresa. La política debe cubrir también el tratamiento de los empleados miembros de la familia en comparación con empleados que no son de la familia.

El contenido de las políticas de empleo familiar difiere de una empresa familiar a otra. No hay ningún conjunto de reglas correcto que todas las empresas familiares deban seguir en esta área. Por ejemplo, algunas familias prohíben por completo que ninguno de sus miembros trabaje en la empresa. Otras familias permiten a sus miembros trabajar en la empresa pero les imponen ciertas condiciones, como el nivel de educación mínimo requerido, experiencia laboral previa y límites de edad. Al desarrollar su política de empleo, la familia debería centrarse en las reglas, condiciones, y procesos que le permiten atraer y motivar a la mejor competencia disponible (sea de dentro de la familia o fuera de ella). Es también muy importante fijar condiciones de empleo que no discriminen en contra o a favor de los miembros. Esto ayudaría a establecer una atmósfera de equidad y motivación para todos los empleados de la empresa familiar.

Finalmente, una vez desarrollada y acordada, la política de empleo escrita debería ser puesta a disposición de todos los miembros de la familia. Esto ayudará a establecer las expectativas correctas acerca del empleo entre todos los miembros de la familia.

Instituciones de gobierno familiar; ayudan a fortalecer la armonía y las relaciones con su empresa. Al permitir a los miembros reunirse bajo una o más estructuras organizadas, las instituciones familiares aumentan los vínculos de comunicación entre la familia y su empresa, además de brindar oportunidades para que los miembros interactúen y traten aspectos que pueden estar relacionados con la empresa o la familia. Estas actividades organizadas ayudan a aumentar la comprensión y a construir consenso entre los miembros de la familia.

Asamblea familiar; es un foro formal de discusión para todos los miembros de la familia acerca de temas de la empresa y de la familia. Durante la etapa del fundador(es) de la empresa, la asamblea es reemplazada por una “reunión familiar” más frecuente e informal. Estas reuniones informales permiten al fundador(es) comunicar valores familiares, generar nuevas ideas comerciales y preparar a la siguiente generación de líderes de la empresa familiar. A medida que la familia y la empresa se vuelven más complejas (etapas de hermanos y de primos), se vuelve crucial crear una asamblea formal. Tiene el propósito de reunir a los miembros a fin de reflexionar sobre temas de interés común (temas de la familia y de la empresa). La asamblea permite a todos los miembros de la familia mantenerse informados sobre temas de la empresa y les da la oportunidad de hacer oír sus opiniones sobre el desarrollo de la empresa y otros temas. Las asambleas ayudan a evitar conflictos potenciales que podrían surgir entre miembros de la familia debido a un acceso desigual a la información y a otros recursos.

El consejo familiar; es un órgano de gobierno de trabajo que es elegido por la Asamblea Familiar entre sus miembros para deliberar sobre temas de la empresa. El consejo suele crearse una vez que la familia alcanza un tamaño crítico, es decir más de 30 miembros. En esta situación, se vuelve muy difícil para la asamblea familiar reunirse para tener discusiones significativas y tomar decisiones rápidas y calificadas. El consejo familiar se crea en este punto como un órgano de gobierno representativo para la asamblea, para coordinar los intereses de los miembros de la familia en su empresa. La composición, estructura y funcionamiento de los consejos familiares difieren de una familia a otra. Sin embargo, los deberes de un consejo típico incluirían: (Neubauer 1998; Lansberg, I. 1999)

El protocolo familiar; es el punto de partida del buen Gobierno Corporativo de la empresa familiar, representa en cierto sentido “la constitución” que regula el comportamiento de los accionistas, el tamaño, responsabilidades, composición de los diferentes órganos (Consejo de Administración/Consejo de Familia), el proceso de toma de decisiones, política de dividendos, entrada de miembros, etc. El consejo de Familia, que debe representar las diferentes ramas de la familia y servirle foro donde se dirimieran las diferencias; las condiciones para formar parte del mismo deberían recogerse en el Protocolo Familiar.

Remuneración en la empresa familiar

La teoría de la agencia analiza y trata de resolver los potenciales conflictos que surgen entre principal y agentes, debido a las posibles divergencias de intereses en condiciones de información asimétrica y en ausencia de contratos completos (Chrisman, Chua y Litz, 2004; Jensen y Meckling, 1976). En estos casos, es difícil para el principal ejercer la supervisión de las acciones de los agentes y asegurar, por lo tanto, que estos actúen apropiadamente (a favor de la organización) en todas las circunstancias (Alchian y Demsetz, 1972). Además de los conflictos clásicos de agencia, originados por la selección adversa o el riesgo moral, Schulze, Lubatkin, Dino y Buchholtz (2001) señalan un tercer conflicto para el caso particular de la empresa familiar: el altruismo asimétrico. Este se manifiesta como un problema de oportunismo derivado de la visión distorsionada (y normalmente benévola) que unos miembros de la familia (padres) pueden tener sobre otros (hijos) respecto a su rendimiento, debido a la relación de parentesco que los une.

En cualquier caso, el diseño de sistemas retributivos adecuados (Fama y Jensen, 1983) ayuda a mitigar los costes de agencia y a alinear las preferencias de las diferentes partes y miembros familiares que componen la empresa. En este sentido, existen en la empresa diferentes tipos de contratos retributivos, dependiendo de los posibles intereses de cada grupo de interés en la empresa. Es lógico reconocer que los propietarios tienen muchas más dificultades para observar el comportamiento de los empleados o fijar sus contratos de manera correcta a medida que se incrementa el número de estos (Bolton y Dewatripont, 2004; Gómez-Mejía, Núñez-Nickel y Gutiérrez, 2001). Por ello, tal y como señalan Calvo y Wellisz (1978), el problema de agencia se resuelve a través de los supervisores, que actúan como principales en nombre del propietario. Esto mismo puede aplicarse para los directivos respecto a los supervisores.

La empresa familiar mantiene determinadas particularidades, en relación a la estructura de propiedad, el ejercicio del poder y la dirección del negocio que son claramente diferenciadas de las empresas no familiares, al encontrarse tres sistemas independientes entre sí interrelacionados en relación a la empresa: propiedad, gestión y familia. Si no se establecen los mecanismos necesarios, la situación de la familia va tener una clara influencia en la familia, y viceversa.

Para poder reducir los problemas derivados de esa interrelación, existen diferentes instrumentos y órganos de gobierno como son el Consejo de familia, el Consejo de administración externo y el Protocolo familiar, que además de favorecer y clarificar las relaciones entre familia y empresa, potencia la aplicación de prácticas de buen gobierno en la empresa familiar.

Finalmente para disminuir los problemas de agencia, las empresas familiares, deben seguir haciendo esfuerzos por profesionalizar el diseño de los sistemas retributivos, más allá de la influencia de la cultura familiar que habitualmente viene a influir de manera poco equitativa en dichos aspectos. Así, es necesario seguir en la línea de implantar sistemas retributivos con mayor peso de los incentivos vinculados a objetivos y con una perspectiva no sólo de corto plazo, sino también ligada a las consecuciones de medio y largo plazos.

Alchian, A. and Demsetz, H. (1972). Production, information costs, and economic organization.

Astrachan, J.; Kolenko, T. (1994): “A Neglected Factor Explaining Family Business: Human Resource Practice”, Family Business Review, vol. 7, núm. 3, pp. 251-262.

Birley, S. (2001): “Owner-Manager Attitudes to Family and Business Issues: A 16 Country Study”, Entrepreneurship Theory and Practice, (winter), pp. 63-76.

Birley, S. (2002): “Attitudes of Owner-Mana-gers’ Children Towards Family and Business Issues: A 16 Country Study”, Entrepreneurship Theory and Practice, (Spring), pp. 5-19.

Birley, S.; Ng, D.; Godfrey, G. (1999): “The Family and the Business”, Long Range Planning, vol. 32, núm. 6, pp. 598-608.

Bolton, P. and Dewatripont, M. (2004). Contract theory. Cambridge: MIT Press.

Calvo, G. and Wellisz, S. (1978). Supervision, loss of control and the optimal size of the firm. Journal of Political Economy, 86, 943-952.

Chrisman, J.; Chua, J., and Litz, R. (2004). Comparing the agency costs of family and non-family firms: Conceptual issues and exploratory evidence. Entrepreneurship Theory and Practice, 28 (4), 335-354

Davis P. (1983), Realizing the Potential of the Family Business, en Organizational Dynamics 11 (verano); y Lansberg, I., “Managing Human Resources in Family Firms”, en Organizational Dynamics 11 (verano).

Dunn, B. (1995): “Success Themes in Scottish Family Enterprises: Philosophies and Practice Through the Generations”, Family Business Review, vol. 8, núm. 1, pp. 17-28.

Fama, E. y Jensen, M. (1983). Separation of ownership and control. Journal of Law and Economics, 26, 301-325.

Gallo, M.A. y Luostarinem, R. (1993). Internacionalización: un cambio desafiante para las empresas familiares. En Gallo; M.A. (Ed.): La empresa familiar (4). Publicaciones de la Cátedra de Empresa Familiar. IESE. Universidad de Navarra, pp. 91-101.

Garcia E., Lopez J., Saldaña G. (2002): “Socialization Patterns of Successors in First – To Second – Generation Family Businesses”, Family Business Review, vol. 15, núm. 3, pp. 189-203.

Gersick, K, Lansberg, I., Davis, J. y McCollum, M. (1997) Generation to Generation , Boston, Harvard Business Press, 1997; y Churchol, N.., y Hatten , K. “Non-Market- Based Transfers of Wealth and Power”, American Journal of Small Business 11 (3), pp. 51-64.

Gómez-Mejía, L. R. y Welbourne, T. M. (1991). Compensation strategy in a global context. Human Resource Planning, 14 (1), pp. 29-42.

Gómez-Mejía, L. R.; Larraza, M., y Makri, M.(2003). The determinants of CEO compensation in family controlled public corporations. Academy of Management Journal, 46, pp. 226-237.

Gómez-Mejía, L.; Nuñez Nickel, M.; Gutiérrez, I. (2001). The Role of Family Ties in Agency Contract, Academy of Management Journal, vol. 44, núm. 1, pp. 81-95.

Handler, W.C. (1989): “Methodological issues and considerations in studying family business”. Family Business Review, vol. 2, núm. 3, págs. 257-276.

Jensen, M. and Meckling, W. (1976), Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics,3.

Lansberg, I. (1983). Managing Human Resources in Family Firms: Problem of Institutional Overlap. Organizational Dynamics, Summer, pp. 39-46.

Lansberg, I. (1999). Succeeding Generations: Realizing the Dream of Families in Business, Harvard Business School Press, pp. 11-57.

McCollum, M. (1998). Integration in the Family Firm: When the Family System Replaces Controls and Culture, en Family Business Review 1(4),pp. 399-417.

Monks, R.A.G and N. Minow (2001) Corporate Governance, 2nd ed, Blackwell Publishing

Neubauer, F. Alden G.Lank, (1998) The Family Business: its Governance for Sustainability (RoutledgeNew York,).

Schein, E. (1983): “The Role of the Founder in Creatiing Organizational Culture”, Organizational Dynamics,(Summer), pp. 13-28.

Schulze, W.; Lubatkin, M.; Dino, R. and Buchholtz, A. (2001). Agency relationships in family firms: Theory and evidence. Organization Science, 12 (2), 99-116.

Shanker, M.C. and Astrachan, J.H. (1996): “Myths and realities: family businesses` contribution to the US economy: a framework for assessing family business statistics”. Family Business Review, vol. 9, núm. 2, págs. 107-123.

Sorenson, R. (2000): “The Contribution of Leadership Style and Practice to Family and Business Success”, Family Business Review, vol. 13, núm. 3, pp. 183-200.

Tagiuri, R.; Davis, J. (1996): “Bivalent Attributes of Family Business”, Family Business Review, vol. 9, núm. 2.

Zahra, S. and Pearce, J. (1989) Boards of Directors and Corporate Financial Performance: A Review and Integrative Model, Journal of Management, 15(2), 291–334.

Capaul, M. (2003). Corporate Governance in Latin America. LAC Regional Study [en línea], Background Paper, Disponible en el World Wide Web: http://books.google.com.mx/books?hl=es&lr=&id=sABG6kI3IN8C&oi=fnd&pg=PA1& dq=Capaul,+M.+Corporate+Governance+in+LatinAmerica.+&ots=8lyMgy5Fg7&sig= 5sYtPrxFX1MNhh7Em9ZKAHTWkCg#v=onepage&q&f=false

[1] Profesoras-investigadoras del Instituto Politécnico Nacional, Escuela Superior de Comercio y Administración. Unidad Tepepan UPIICSA.

[2] Correo electrónico: sgaliciav@ipn.mx

[3] Correo electrónico : majimenez@ipn.mx

[4] Correo electrónico: al9505@gmail.com