Cuadro 1. México: Datos Poblacionales 2010.

La política fiscal no solo debe ser recaudatoria, debe ser también un instrumento del Estado para alentar, fomentar, regular y/o inhibir determinadas prácticas de negocios que contribuyan a un mayor y mejor desarrollo social. Se expondrán algunos de los vínculos entre las buenas prácticas de la acción social empresarial y los beneficios fiscales que pueden derivar de ello. Gestionar para la equidad y la inclusión social requiere ofrecer oportunidades de empleo a los jóvenes, pero también a los que se encuentran en condiciones de discapacidad o edad avanzada. De igual manera impulsar prácticas productivas limpias y sustentables, para el medio ambiente y la salud humana, con estímulos fiscales e impuestos que alienten a mejorar la salud y calidad de vida de las personas. Sin lugar a dudas, estas medidas no son suficientes pero es conveniente aprovecharlas y a partir de ello pugnar por una política de mayores alcances.

Palabras clave: Equidad, Estímulos fiscales, Impuestos, Responsabilidad social, Sustentabilidad.

Fiscal policy should not only be tax collection must also be an instrument of the state to encourage, promote, regulate and / or inhibit certain business practices that contribute to more and better social development. It will present some of the links between good practices of corporate social action and the tax benefits that can be derived from it. Manage for equity and social inclusion requires providing opportunities for young people, but also those who are in conditions of disability or old age. Similarly promote clean and sustainable production practices on the environment and human health, with fiscal stimulus and taxes that contribute to improving the health and quality of life of people. Undoubtedly, these measures are not enough but you should take advantage and from this fight for a policy of greater scope.

Keywords: Equity, Fiscal Stimulus, Taxes, Social Responsibility, Sustainability.

El presente trabajo forma parte de un proyecto de investigación más amplio, en torno a los efectos que las políticas fiscales pueden tener en el desempeño de las organizaciones de negocios mexicanas.

La política fiscal no solo debe ser recaudatoria, debe ser vista también como un instrumento que el Estado tiene para alentar, fomentar, regular y/o inhibir determinadas prácticas de negocios que contribuyan al desarrollo de una mejor sociedad.

En esta ocasión, el presente trabajo tiene como exclusivo propósito exponer los vínculos entre las buenas prácticas de la acción social empresarial y los beneficios fiscales que pueden derivar de ello. Por supuesto se trata de identificar cómo la sociedad reconoce y premia las acciones organizacionales que de manera sostenida favorecen un mejor entorno ambiental y una mejor convivencia social, también de cómo las buenas prácticas sociales contribuyen a la creación de valor agregado a la empresa; y lo más relevante en este artículo, de cómo estas acciones encuentran un estímulo desde la esfera gubernamental al encuadrarse dentro de la política fiscal y tributaria.

Precisamente en este sentido, rescataremos las diferentes disposiciones contenidas en las leyes fiscales que dan ánimo e impulsan prácticas de acción empresarial orientadas a la equidad y la sustentabilidad ambiental y social.

Hemos estructurado esta presentación en cuatro apartados. En el primero haremos un breve recuento de los aspectos teóricos conceptuales en torno al fenómeno de la responsabilidad social en las organizaciones; en el segundo abordaremos los aspectos de equidad e inclusión social, así como del deterioro ambiental y la sustentabilidad; en un tercer apartado, y ya entrando en la temática fiscal, se presentarán las disposiciones de la Ley del impuesto sobre la renta que avizoran una perspectiva de equidad; las disposiciones fiscales respecto a la orientación de buenas prácticas de negocios sustentables, se mencionarán en el cuarto apartado y finalmente cerraremos con un bloque de conclusiones, en donde se bien reconocemos todavía resultados limitados, mantenemos una perspectiva optimista en cuanto a sus futuros alcances.

En el contexto de las organizaciones de negocios, el concepto “responsabilidad social” involucra un conjunto de creencias y comportamientos que identifican y definen la postura y el actuar de una organización frente a las problemáticas sociales, culturales y ambientales de su entorno.

Ya Charles Garfield (1992) en la década de los 90 precisaba los tres aspectos fundamentales de la responsabilidad social: la ética, la educación y el medio ambiente.

La ética se considera como el fundamento sobre el que se debe basar el comportamiento socialmente responsable. Por su parte el ambiente es vital para la salud y sobrevivencia de la humanidad; y la educación como fuente de transformación, de anteponer a la ignorancia, el conocimiento y la razón.

La ética en las organizaciones de negocios determina el cómo se trata a las personas: empleados, clientes, proveedores, vecinos; cómo se ofrecen y producen los bienes y servicios; y cómo se participa y qué papel juega la organización en su comunidad cercana.

Hablar sobre la ética, es preocuparse por el comportamiento ético, es decir, preocuparse por hacer lo correcto, no solo lo legalmente permitido. Lo correcto como aquello que constituye el mayor beneficio o el menor perjuicio para todos los involucrados en algo.

Respecto de la responsabilidad ambiental, sin lugar a dudas las preocupaciones se centran en el uso racionalmente armónico y sustentable de los recursos naturales, del cuidado y conservación de los múltiples ecosistemas con los que convive el hombre y de un transitar sano y duradero del hombre en la tierra.

Las organizaciones ven en la responsabilidad social con el entorno acciones concretas [5] como:

Sin olvidar el uso de fuentes de energía alternas, como la solar y eólica, así como el tratamiento de aguas residuales.

En cuanto a los valores organizacionales y la ética en los negocios, los rubros de interés y atención son claros: (Velásquez, 2000)

Las preocupaciones hoy en día en torno al tema de la educación son múltiples y diversas. Es una tarea que ya no solo preocupa a los gobiernos, sino también a las empresas, donde en los altos niveles de dirección, se reconoce que existe una relación muy estrecha entre una sociedad educada y una fuerza de trabajo competitiva. No cabe duda, que en torno a este punto se abren múltiples discusiones, posturas, enfoques…. las cuales no son objeto de este trabajo detallarlas, lo que sí pretendemos es destacar las acciones concretas que desde la organización de negocios pueden manifestar una seria preocupación y ocupación en torno a estas tareas:(Garfield, 1992)

Si bien la responsabilidad social involucra los tres aspectos antes mencionados, hay que dejar en claro que existen matices y diferencias entre las formas, las motivaciones y los alcances de las acciones sociales que una organización de negocios puede realizar, en aras de poner de manifiesto su preocupación y accionar por los problemas de su entorno.

Se dice (Garfield, 1992) que la responsabilidad social ha evolucionado desde un enfoque meramente asistencialista; que descansa fundamentalmente en aportaciones monetarias como donativos para causas sociales; para posteriormente transitar a un esquema de inserción en la comunidad pero con realmente escasa asociación, esto es donde existe la presencia de la empresa a través de acciones de voluntariado en su localidad, en aspectos muy generales como carreras atléticas, campañas de limpieza o donación de sangre, equipamiento de áreas infantiles, etc..; y un tercer momento en el que se reconoce que las organizaciones identifican un nexo claro entre sus intereses y los de una comunidad extendida a la cual pertenecen sus empleados Apoyan causas sociales y ambientales de manera proactiva y más allá de su localidad, en tanto ahora ven a sus empleados, en un sistema de interacción más amplio, como ciudadanos. De igual manera propagan valores organizacionales inspirados en el bienestar de las personas y el equilibrio ecológico.

En suma, a manera de concluir este primer apartado, queda de manifiesto que las organizaciones hoy día tienen una tarea pendiente con respecto a consolidar y acrecentar sus acciones de participación social, en una era donde las tecnologías de la información replican aceleradamente las acciones de éxito o fracaso. Hay que definir con precisión y cuidado las acciones por las que las organizaciones de negocios habrán de querer ser recordadas por las generaciones futuras.

El aspecto central que queremos destacar en este apartado es el de la diversidad, equidad y la inclusión social.

Hoy día la dinámica social está signada por la diversidad. Respetar las diferencias entre las personas, sea el color de su piel, el sexo, la edad, su condición económica, física, estado de salud, religión, preferencias sexuales, etc.., y aprender a convivir, trabajar y colaborar armoniosamente es el gran reto de la humanidad en este siglo XXI.

Construir sociedades más equitativas, en donde todos son importantes, tienen voz, son escuchados y cobijados legal y socialmente, permitirá transitar hacia estadios sociales más sanos y humanitarios.

Esto en todos los ámbitos del espacio social, el hogar, el trabajo, la escuela, la iglesia, los espacios públicos; y por supuesto, la organización de negocios… la empresa.

Estudios empresariales (Garfield, 1992 y Kras, 1994) refieren que la diversidad en la empresa, además de las de género, entre hombres y mujeres; abarca las diferencias entre empleados jóvenes y viejos; entre trabajadores con capacidades tradicionales y capacidades diferentes; entre trabajadores homosexuales y heterosexuales; no obstante que todos constituyen en sí mismo capital intelectual y fuerza trabajo para la empresa, con sus múltiples habilidades, conocimientos, experiencias y talentos.

Precisamente tratar de descubrir, entender e incorporar los diversos talentos, que representa la diversidad, a la empresa abrirá las puertas a la innovación, creatividad y con ello expandir la competitividad y el crecimiento de la misma.

Esto sin considerar, además, que el reconocimiento de sujetos diversos con cualidades diferentes, gustos diferentes, preferencias de consumo diferentes, constituyen en sí mismo nuevos mercados potenciales y en algunos casos de gran poder adquisitivo.

Algunas cifras del Censo de Población y Vivienda, en el 2010 (Cuadro 1), nos acercan al conocimiento de ciertos rasgos de nuestra diversa estructura social. Por ejemplo, con una población total de aproximadamente 112 millones de personas, el 51% son mujeres; el 34% son jóvenes entre 15 y 35 años de edad; existen 6.6 millones de indígenas, 4.5 millones de personas con alguna discapacidad y 6.9 millones son adultos mayores con 65 años o más.

Cuadro 1. México: Datos Poblacionales 2010.

En este contexto queremos enmarcar dos fenómenos que resultan sumamente importantes en nuestro país y que por ende se manifiestan también en las organizaciones: el problema de la discapacidad motriz, auditiva o visual, y la problemática de las personas en edad avanzada.

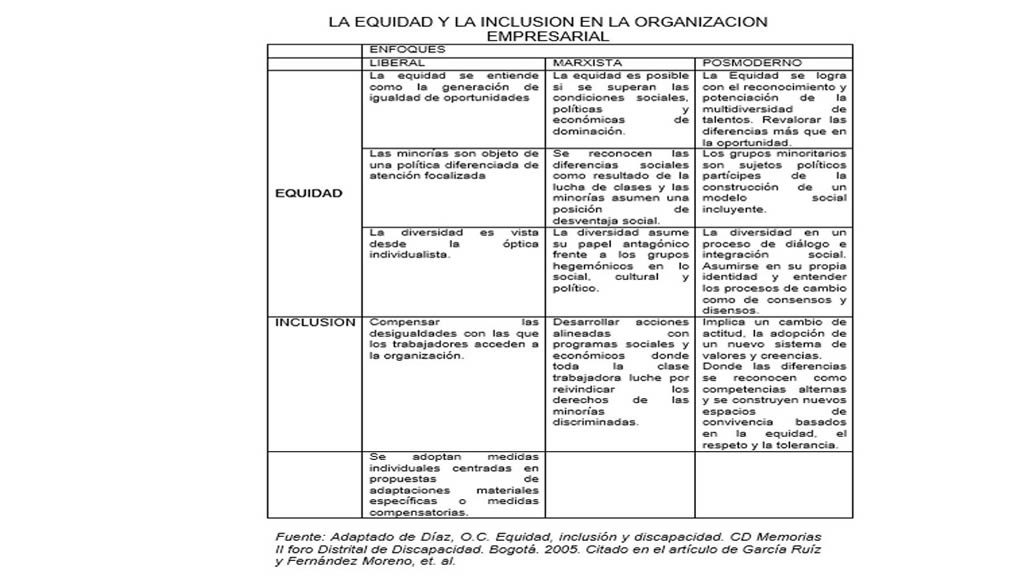

Lo primero que habrá de mencionar es que la discapacidad no es considerada como el producto de una deficiencia. De acuerdo con la Organización Mundial de la Salud (OMS), la discapacidad no se entiende como un proceso que tiene origen en el individuo sino más bien en procesos sociales amplios: en la interacción interpersonal e interinstitucional, en las oportunidades que ofrece el medio social y en general a las barreras que bloquean la participación. Se trata de reconocer los derechos humanos de personas diferentes por cierta condición y hacerlas visibles como sujetos de derecho –no de la caridad-, así como su inclusión social y no discriminación. (García y Fernández, 2005, pp.235-246)

A decir de estos mismos autores, en el paradigma posmoderno de la discapacidad, “se trabaja por el cambio de las normas y los valores, por el derecho a ser reconocido y a participar de los escenarios de la vida personal, profesional, económica y política, por la comprensión del uso del lenguaje y se cuestiona el carácter universal en torno a la discapacidad”.

Una mirada de tres perspectivas contrastantes respecto de la discapacidad la podemos ver resumida en el Cuadro 2.

La inclusión no es una estrategia destinada a ayudar a las personas a encajar en los sistemas y las estructuras existentes en nuestras sociedades: la inclusión se propone transformar estas estructuras y estos sistemas para hacerlos mejores para todos. La inclusión significa crear un mundo mejor para todos.

Ello incorpora, entre otros, el definir principios y acciones que ofrezcan espacios de empleo, trabajo y formación profesional.

Pero de igual manera existen otros aspectos que generan desigualdad, que van más allá de la discapacidad motriz, verbal o auditiva, tal es el caso de las personas que se encuentran en edad avanzada.

De acuerdo con el Consejo Nacional de Población de 1990 a 2013 la razón de dependencia demográfica para la población de 65 años o más respecto a la población total pasó de 4.3 a 6.5 adultos por cada 100 habitantes y se prevé que esta razón siga aumentando. También se refiere que por cada 3.4 jóvenes (12 a 29 años de edad) hay una persona adulta mayor, que para el año 2030 ésta relación será de dos a uno y se prevé que para el 2050 la brecha en la estructura demográfica se cierre, por lo que los porcentajes de ambos grupos sean muy similares y su relación será prácticamente de uno a uno. (CONAPO, 2013)/

De acuerdo con un estudio de la CEPAL (2011) existen diversos paradigmas para comprender la vejez y el envejecimiento, que se dan no solo por el paso del tiempo, sino también por aspectos fisiológicos, sociales y culturales.

Un paradigma tradicional donde las personas mayores son concebidas como beneficiarias de la asistencia social y donde se produce una segregación generacional en la vida tanto privada como pública; y un paradigma emergente, donde las personas mayores son concebidas como sujetos de derecho, donde se impulsan procesos de autonomía, se tienen oportunidades para desarrollarse como individuos y se fomenta la solidaridad generacional como un proyecto de largo plazo.

Cuadro 1. México: Datos Poblacionales 2010.

El término de tercera edad es considerado como un término amable para referirse a la vejez. Este término ha generado históricamente la idea de una edad avanzada, pero dentro de un marco de funcionalidad y autonomía que permite llevar una vida independiente, llena de satisfacción., aunque si bien para otros, constituye la edad dorada, luego del retiro de la actividad laboral, que supone que las personas mayores tienen un tiempo de ocio para dedicarlo al placer y el esparcimiento.

No obstante que llegar a esta edad debiera ser una etapa de relajación, descanso y satisfacción, en la realidad es más bien todo lo contrario, en esta etapa las personas mayores pueden quedar expuestas a sufrir la pobreza (pérdida o carencia de ingresos económicos), la invisibilidad (quedar ausentes de las agendas públicas para el desarrollo) y vulnerabilidad (dependencia y pérdida de condiciones adecuadas para fortalecer la autonomía).

Frente a estas problemáticas, los gobiernos han comenzado a actuar de una manera más explícita para atender las demandas de servicios de este grupo de población, en franco crecimiento.

El desarrollo industrial y el crecimiento económico han llevado a la sociedad a un mayor bienestar material, pero también han provocado un sinnúmero de alteraciones en el equilibrio ecológico de nuestro planeta que sin lugar a dudas compromete nuestra calidad de vida actual y la de generaciones futuras.

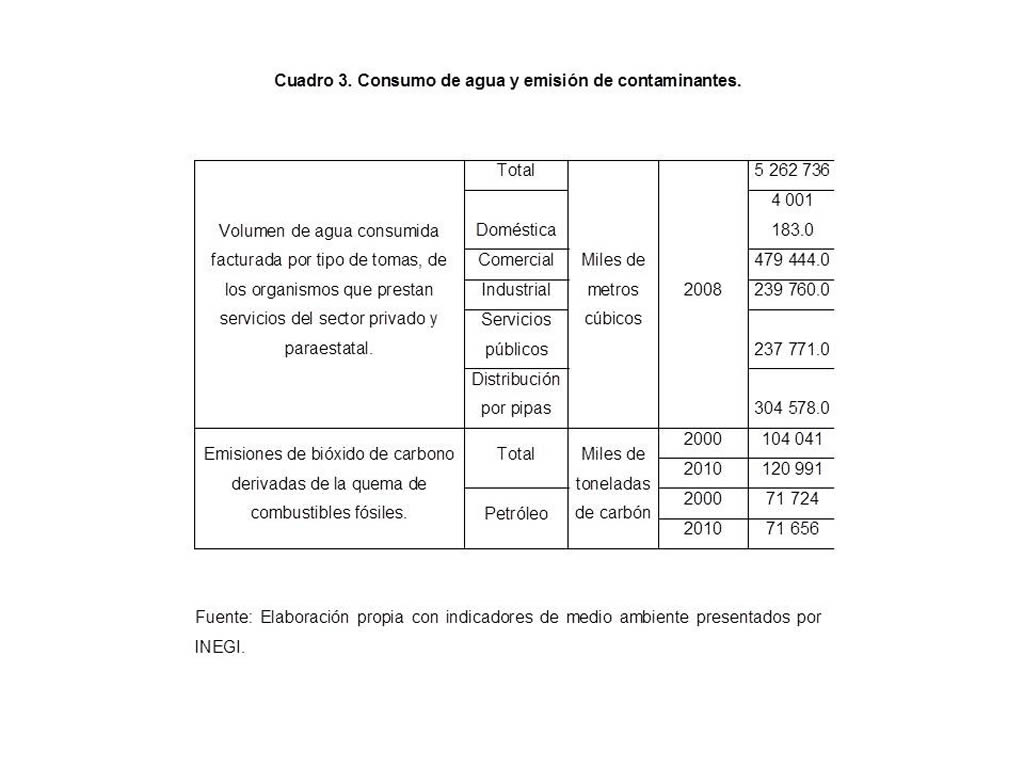

Somos un país que consume más de 5 mil millones de metros cúbicos de agua al año, que equivalen a 47 mil litros por habitante; y, emitimos a la atmósfera más de 70 mil toneladas de bióxido de carbono, derivadas de la quema de petróleo; Esto es apenas una muestra de nuestra aportación al agotamiento de recursos naturales y al deterioro del medio ambiente.

Los daños al medio ambiente afectan a todo el ecosistema hombre, animales y plantas. Se sabe que las amenazas ecológicas provienen de dos fuentes fundamentalmente: de la contaminación y del agotamiento de recursos no renovables. La contaminación la entendemos como producto de la introducción consciente o inconsciente de sustancias indeseables en el entorno, necesarias para la fabricación o el uso de productos para el consumo humano.

Por su parte, el agotamiento de recursos, se refiere al consumo irracional de recursos escasos y no renovables.

Cuadro 3. Consumo de agua y emisión de contaminantes..

En el presente, el papel de las organizaciones de negocios es trabajar para revertir los efectos nocivos de este accionar productivo. Hasta hace algunas décadas los negocios podían tratar los fenómenos de deterioro del aire y el agua como si fueran recursos naturales sin costo, esto es que al ser bienes sin aparentemente la propiedad de alguien, entonces cualquiera podía hacer uso de ellos sin tener que dar cuenta sobre sus efectos, finalmente la propia madre naturaleza, con su inmensa sabiduría, podría volver a poner en equilibrio todo y garantizar la supervivencia de la especie humana.

Sin lugar a dudas, las empresas también dependen de los recursos naturales para obtener su energía, materias primas, suministros, etc., y, de igual manera ese entorno se ve afectado por las actividades productivas y comerciales de las mismas empresas. Por ello, si el hombre y las organizaciones, no reconocen las interrelaciones e interdependencias de los sistemas ecológicos dentro de los que operan, y no se aseguran de que sus actividades no lesionan gravemente esos sistemas no habrá esperanza de resolver el problema del deterioro ambiental.

Tomar conciencia de estos fenómenos, nos lleva a definir una ética ambientalista y una responsabilidad social frente al medio ambiente, donde el entorno se debe proteger no solo por el bien de los seres humanos, sino de todo lo que conforma el planeta Tierra.

Dicho en palabras de algunos investigadores (Velásquez, 2000, p 271) preocupados de esta materia: “la ética ecológica se basa en la idea de que las partes no humanas del entorno merecen conservarse por sí mismas, beneficien o no a los seres humanos”. A decir de los defensores de este enfoque se han formulado una serie de principios, que sustentan y promueven este accionar:

En México, a decir de Alfonso Mercado (2002), los problemas ambientales ocupan un segundo plano en la mayor parte de las empresas mexicanas, sobre todo las medianas y pequeñas. En una encuesta realizada a 116 empresas, encontraron que sus decisiones respecto al tratamiento del agua y el ahorro de energía, así como en lo concerniente al manejo de residuos contaminantes, se toman más en función de la exigencia del cumplimiento de las normas y el tamaño y la estructura del mercado que con relación a los pocos instrumentos económicos que hasta la fecha han estado operando.

De acuerdo con esta evidencia, prosigue el autor, el mecanismo de normas y castigos desempeña un papel relevante en la conducta ambiental de las empresas mexicanas. (Mercado, 1999) Por otra parte, la aplicación de instrumentos económicos, como son: la depreciación acelerada, los créditos preferenciales para inversiones ambientales, el arancel cero a la importación y las cuotas por las descargas y uso de agua, han tenido efectos mínimos, en tanto su resultado es escaso y su aplicación no está difundida.

El autor citando, a Victor L. Urquidi, menciona los argumentos de éste último en torno a que en México hay cabida para incentivos económicos como complemento de las medidas regulatorias, afirmando que “deben ir más allá de la depreciación acelerada y considerar no solo los créditos a tasa preferente sino exenciones de impuestos específicas, temporales y monitoreadas, así como otras medidas fiscales y financieras que podrían aplicarse en general y no sólo en respuesta a los requerimientos de empresas individuales”.

Atacar los problemas de la desigualdad y el deterioro ambiental, conlleva la puesta en marcha de múltiples acciones desde el ámbito del gobierno, las organizaciones de negocios, las instituciones educativas y la sociedad civil en su conjunto.

Nuestro propósito aquí es identificar algunas acciones que desde la perspectiva fiscal pueden ser realizadas por las organizaciones de negocios, en tanto que conllevan beneficios económicos en el corto plazo. Ciertamente no debería de ser esto el factor determinante pero si resultará de mucha ayuda sobre todo para las micro y pequeñas empresas.

Hemos dividido este apartado en dos rubros fundamentalmente, aquellas disposiciones fiscales que tratan de impulsar acciones en favor de la equidad y la inclusión social; y aquellas que tratan de promover un comportamiento productivo sustentable en el cuidado ambiental pero también en la salud pública.

Básicamente las disposiciones a las que haremos referencia se encuentran establecidas en la Ley del Impuesto sobre la Renta, la Ley del Impuesto especiales sobre producción y servicios y el Decreto presidencial que compila diversos beneficios fiscales y establece medidas de simplificación administrativa.

Con respecto al aspecto de equidad, mencionaremos las disposiciones en torno al empleo, en tanto esto promueve acciones concretas para la inclusión social de ciertos sectores marginados. Como tal es el caso de:

Evidentemente los problemas de falta de crecimiento económico, de fuentes de trabajo permanentes, desempleo y de alta desocupación de jóvenes que cada año se incorporan a la vida laboral, requieren de políticas y acciones de gobierno que estimulen a su vez la actuación de las organizaciones en torno a la atención de esta problemática. En el caso de propiciar nuevas fuentes de empleo, hay que señalar que es necesario que también sean bien remunerados a efectos de garantizar un nivel de consumo y de vida decente.

Para satisfacer la demanda creciente de empleo, es necesario fomentar la inversión productiva y establecer los estímulos fiscales apropiados.

Precisamente el Estímulo para el Fomento al Primer empleo, aprobado a finales del 2010, intentó–aunque de manera limitada- ser un incentivo a la creación de nuevos empleos teniendo como beneficiarios principales a los jóvenes, en tanto que se pretendía que estos nuevos puestos de trabajo fuesen ocupados por personas que no hubiesen estado inscritas antes en el IMSS.

Así, aunado a una estrategia de estímulos hacia la economía formal y con el objetivo de fomentar la creación de empleos formales en el mercado laboral y atacar otras opciones distorsionadoras de la economía, como el subempleo, el comercio informal, la migración e inclusive las actividades ilícitas, se decidió incorporar a la LISR, en su Titulo VIl De los estímulos fiscales, el Capítulo VIII “Del fomento al primer empleo”, con el propósito de ofrecer a los empleadores un estímulo fiscal consistente en una deducción adicional sobre el ISR a cargo.

El estímulo fiscal –de vigencia temporal, pues su permanencia es de 3 años- resulta ser bastante atractivo, ya que consiste en una deducción adicional (a la deducción autorizada de los sueldos y salarios), en la cual por cada peso de sueldo que se erogue por estos nuevos empleos, el fisco federal permita una deducción adicional equivalente al 40% del resultado fiscal ó utilidad gravable del patrón.

Por su importancia, presentamos a continuación el contenido íntegro de esta disposición y enseguida un cuadro que muestra en términos numéricos los efectos que dentro de una estrategia fiscal tendría su aplicación.

DEL FOMENTO AL PRIMER EMPLEO.

(Capítulo VIII adicionado al Título VII de la LISR. Publicado el 31 de diciembre de 2010. Artículos 229 y 230. Con vigencia de 3 años a partir del 1 de enero de 2011)

Artículo 229. Las disposiciones de este Capítulo tienen por objeto incentivar la creación de nuevos empleos de carácter permanente en territorio nacional, así como fomentar el primer empleo.

Artículo 230. Los patrones que contraten a trabajadores de primer empleo para ocupar puestos de nueva creación, tendrán derecho a una deducción adicional en el impuesto sobre la renta.

La determinación de la deducción adicional se llevará a cabo conforme a lo siguiente:

I. Al salario base a que se refiere el artículo 231 de esta Ley multiplicado por el número de días laborados en el mes o en el año por cada trabajador de primer empleo, según corresponda, se le disminuirá el monto que resulte de multiplicar dicha cantidad por la tasa establecida en el artículo 10 de esta Ley vigente en el ejercicio en que se aplique la deducción.

II. El resultado obtenido conforme a la fracción anterior, se dividirá entre la tasa del impuesto sobre la renta vigente en el ejercicio de que se trate.

III. El 40% del monto obtenido conforme a la fracción anterior será el monto máximo de la deducción adicional aplicable en el cálculo del pago provisional o del ejercicio, según corresponda.

La deducción adicional determinada conforme a esta fracción, será aplicable en el ejercicio y en los pagos provisionales sin que en ningún caso exceda el monto de la utilidad fiscal o de la base que en su caso corresponda determinada antes de aplicar dicha deducción adicional.

IV. El patrón que no considere en el cálculo de los pagos provisionales o del ejercicio fiscal que corresponda la deducción adicional, pudiendo haberlo hecho conforme al mismo, perderá el derecho a hacerlo en los pagos provisionales o en los ejercicios posteriores hasta por la cantidad en la que pudo haberla aplicado.

La deducción adicional a que se refiere este artículo no deberá considerarse para efectos de calcular la renta gravable que servirá de base para la determinación de la participación de los trabajadores en las utilidades de las empresas a que se refiere el artículo 123, Apartado A, fracción IX, inciso e) de la Constitución Política de los Estados Unidos Mexicanos.

El monto de la deducción adicional sólo será aplicable tratándose de trabajadores que perciban hasta 8 veces el salario mínimo general vigente del área geográfica en donde preste servicio el trabajador de que se trate.

Tratándose de patrones personas físicas, la deducción adicional a que se refiere esta Ley sólo será aplicable contra los ingresos obtenidos por la realización de actividades empresariales y servicios.

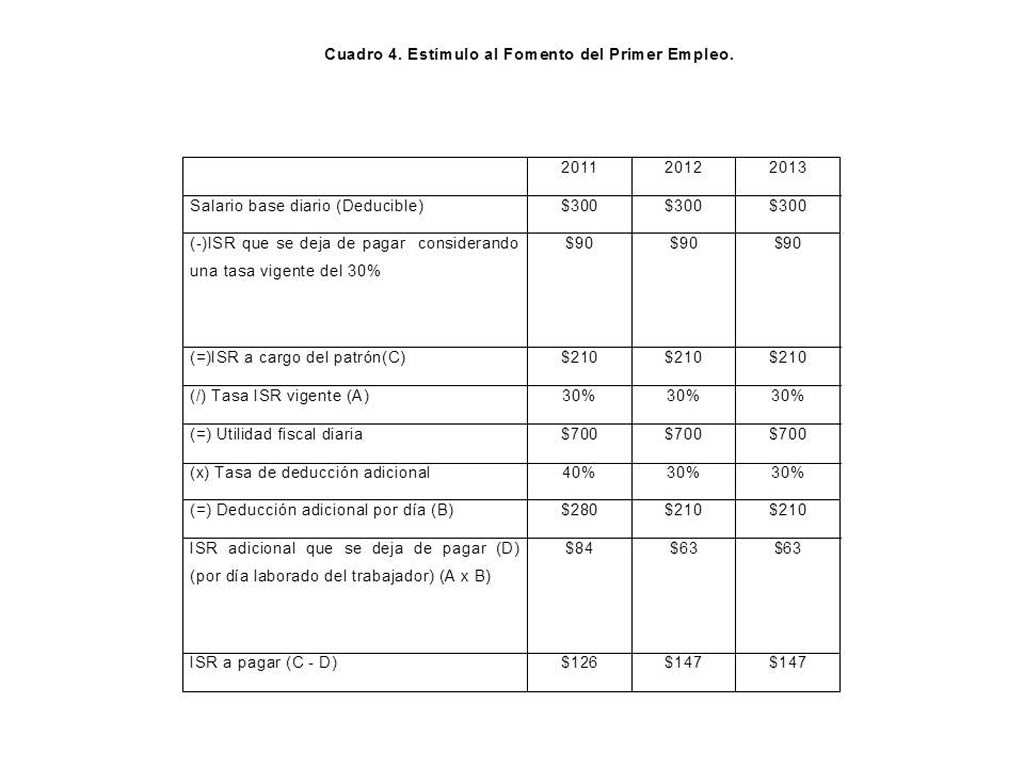

Así pues, considerando una tasa de ISR vigente del 30%, entenderíamos que de cada 100 pesos que el patrón eroga (por el pago de salarios en general), al hacer deducible estos salarios deja de pagar 30 pesos de ISR y por lo tanto su carga fiscal aplica para 70 pesos. Ahora, escalando un ISR a pagar de 70 pesos, encontramos que debe existir un resultado fiscal de $233.33 (70 entre 0.30).

El estímulo consiste en una deducción máxima adicional, equivalente al 40% de este resultado fiscal, esto es, sobre la base de $233.33 podríamos hacer una deducción máxima adicional de $93.33, lo que repercutiría en un ahorro adicional de ISR a pagar de $28.

En suma de un ISR a pagar de 70 pesos, el patrón se beneficiará con 28 pesos y deberá pagar entonces 42 pesos.

A partir de esta interpretación a continuación se muestra el Cuadro 4 con los cálculos para una erogación patronal por concepto de salarios de $300 diarios, aplicable durante los tres años de vigencia de la disposición.

Cuadro 4. Estímulo al Fomento del Primer Empleo.

Se tendrá derecho de aplicar esta deducción desde el primer mes en que se haya creado el nuevo empleo y sea ocupado por personal que por vez primera se incorpore al mercado laboral. Estará vigente hasta por un periodo de 36 meses contados a partir de ese momento, para con ello, garantizar a los contribuyentes la aplicación de este estímulo por el citado periodo. Mediante disposición transitoria se establece que el beneficio se continuará gozando, por parte de los contribuyentes, aun cuando el capítulo que lo contemple ya no se encuentre vigente.

Es importante resaltar lo que la Ley establece de que cuando no se considere la deducción adicional en el cálculo de los pagos provisionales o del ejercicio fiscal que corresponda, pudiéndolo haber hecho, los contribuyentes perderán el derecho a hacerlo en los pagos provisionales o en los ejercicios posteriores, hasta por el monto en que se pudo haber aplicado.

También, no hay que perder de vista que tratándose de patrones personas físicas, la deducción adicional sólo será aplicable contra ingresos obtenidos por la realización de actividades empresariales y servicios profesionales, así como por arrendamiento y, en general, por otorgar el uso o goce temporal de bienes inmuebles, aclarando que la deducción adicional procede aun en aquellos casos en que la persona física haya optado por la deducción opcional del 35%, también conocida como “deducción ciega”.

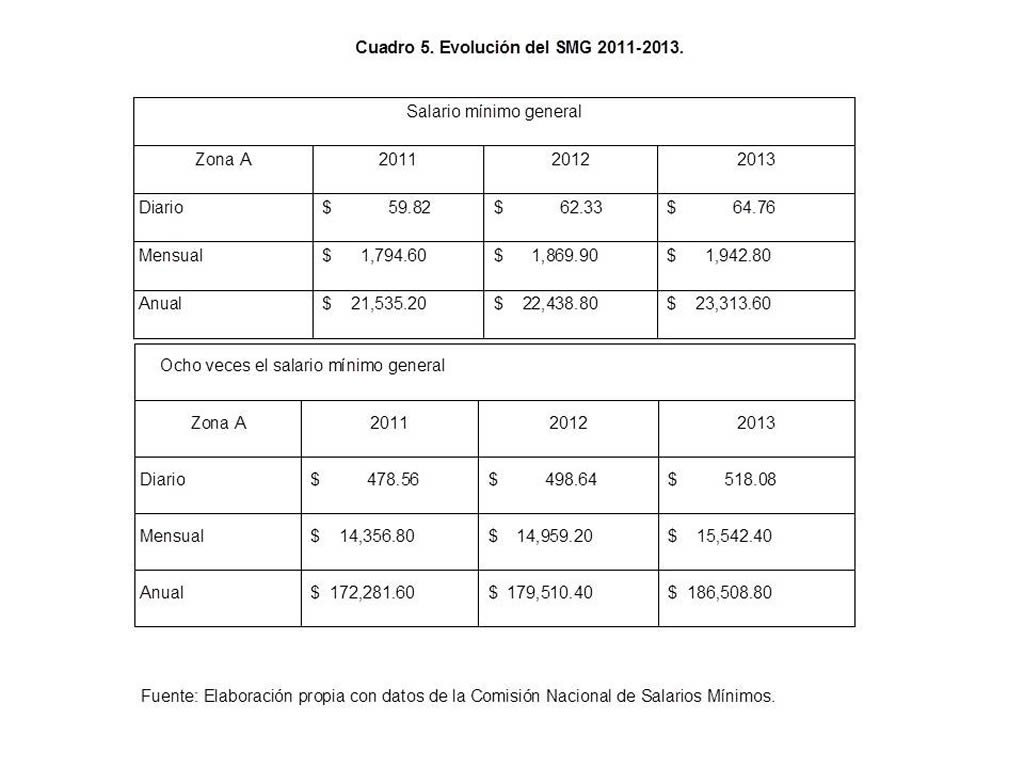

Por otra parte, cabe mencionar que al establecerse la aplicación de la deducción adicional sólo para remuneraciones diarias de hasta ocho veces el salario mínimo general vigente (Cuadro 5); si bien podría interpretarse que la intención es que cuando el trabajador reciba una cantidad superior, la deducción se calcule sólo sobre ese monto, desafortunadamente, la redacción no es clara y podría llegar a interpretarse que en estos casos no procede el beneficio; de igual forma, no se prevé qué sucedería en el caso en que un trabajador que ingresó con un salario inferior a ocho veces el salario mínimo general, pero que debido a su eficiencia se le incrementó el salario que lo lleva a rebasar el límite comentado.

Cuadro 5. Evolución del SMG 2011-2013

Es importante resaltar las definiciones que la autoridad hace de dos conceptos fundamentales: Trabajador de primer empleo y puesto de nueva creación.

Trabajador de primer empleo, “es aquel trabajador que no tenga registro previo de aseguramiento en el régimen obligatorio ante el Instituto Mexicano del Seguro Social (IMSS), por no haber prestado en forma permanente o eventual un servicio remunerado, personal y subordinado a un patrón”.(LISR, 2013, Artículo 231, Fracción III)

Puesto de nueva creación: “todo aquel de nueva creación y que incremente el número de trabajadores asegurados en el régimen obligatorio ante el Instituto Mexicano del Seguro Social, en cada ejercicio fiscal, a partir de la entrada en vigor de este artículo. (LISR, 2013, Artículo 231, Fracción IV)

Por supuesto, entre los requerimientos (Artículo 234) para la aplicación de este estímulo, se establece que el patrón, debe:

II. Crear puestos nuevos y contratar a trabajadores de primer empleo para ocuparlos.

III. Inscribir a los trabajadores de primer empleo ante el IMSS, en los términos que establece la LSS.

IV. Determinar y enterar al IMSS el importe de las cuotas obrero-patronales causadas tanto por los trabajadores de primer empleo como por el resto de los trabajadores a su servicio, conforme a lo dispuesto en la LSS, al igual que con las obligaciones de retención y entero del impuesto sobre la renta.

VII. Conservar los puestos de nueva creación durante un periodo mínimo de 36 meses continuos, ocupados por un trabajador de primer ingreso de forma continua por un lapso no menor a 18 meses.

También, se debe señalar que no se perderá el beneficio cuando al trabajador de primer empleo le sea rescindido su contrato de trabajo en términos del artículo 47 de la Ley Federal del Trabajo (2012) (rescisión de la relación de trabajo sin responsabilidad para el patrón), siempre y cuando el sustituto sea también un trabajador de primer empleo y el patrón conserve el puesto de nueva creación durante el periodo de 36 meses.

Un último punto, no menos importante es que el monto máximo de la deducción adicional se disminuirá un 25% a partir del segundo año de vigencia, lo que conlleva que, a partir de 2012, el fisco federal ya no absorberá 40% de la carga neta que le queda al empleador, sino en el mejor de los casos, el 30%. (Artículo Tercero Transitorio).

A manera de concluir con este apartado, hemos querido resaltar esta disposición fiscal “De fomento al primer empleo”, como un aliciente a subsanar las inequidades sociales que genera el bajo crecimiento económico de nuestro país y el rezago social que se tiene en la procuración de opciones de desarrollo para el sector de la juventud, no obstante que sus probables beneficios hayan sido aprovechados más bien por contribuyentes de nueva creación o bien por aquéllos que ya venían operando sin personal.

Si bien esta medida no es explícitamente enfocada al sector joven que se incorpora al mercado laboral, tiene estos tintes, en tanto a la consideración de primer empleo, pensar esto como un bono que bajo el brazo traen los jóvenes, además de su juventud, conocimientos e ímpetu, puede ser un aliciente más para su contratación. No obstante su carácter temporal, paliativo y corto de miras, por parte de la administración federal en turno.

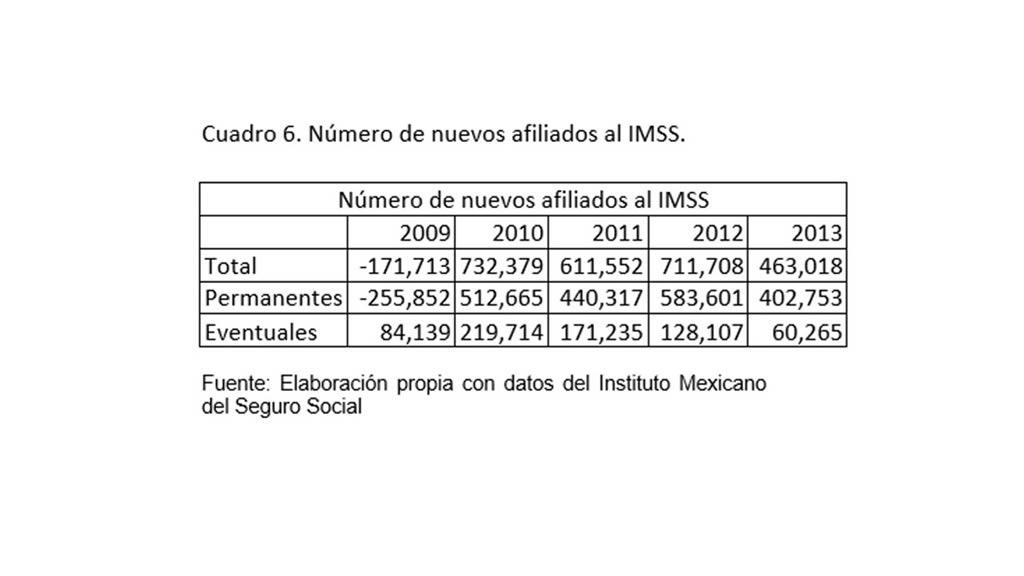

Cuadro 6.Número de nuevos afiliados al IMSS por tipo de contratación.

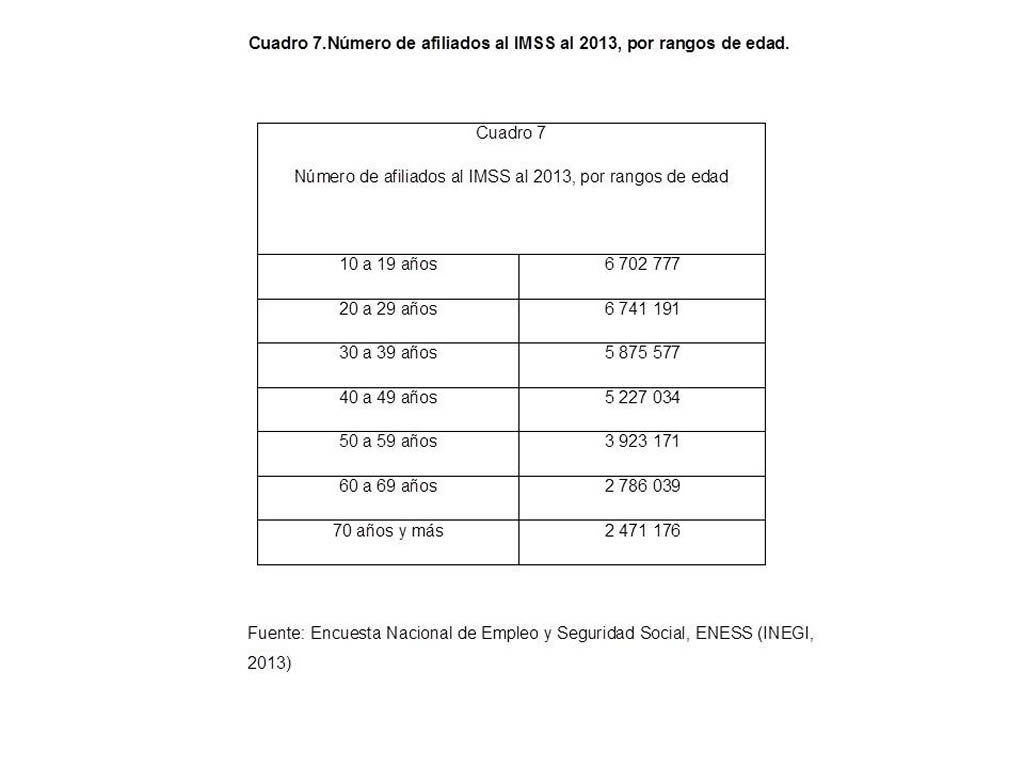

Cuadro 7.Número de afiliados al IMSS al 2013, por rangos de edad

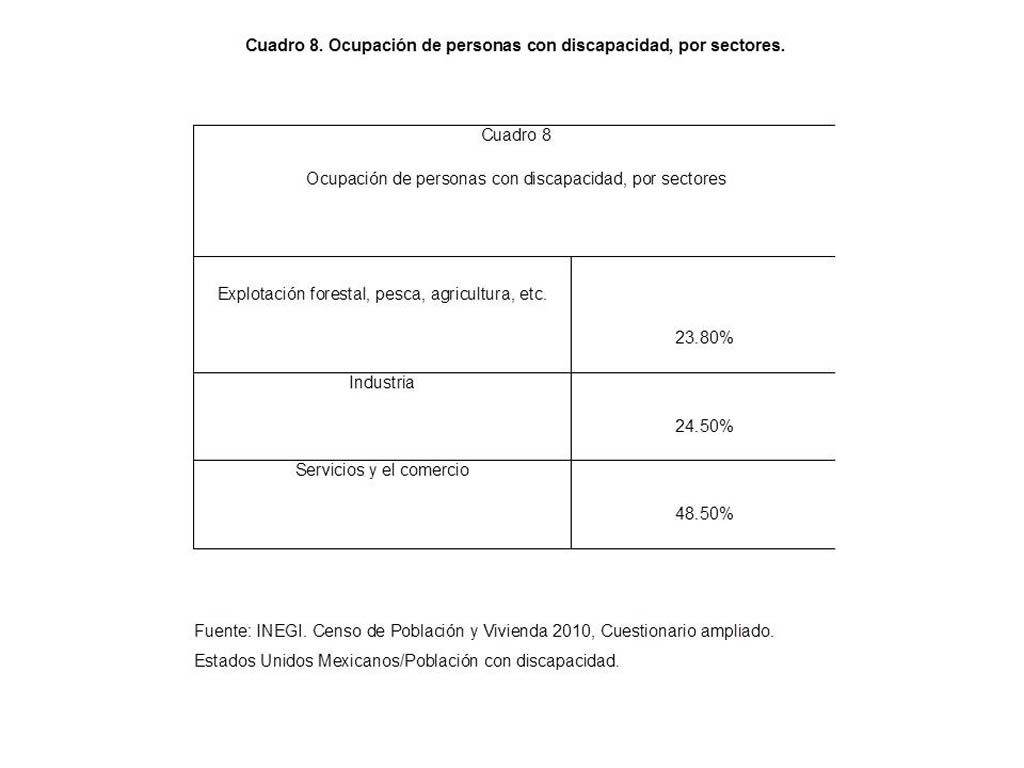

De acuerdo con el Censo Nacional de Población y Vivienda 2010, el sector económico de mayor ocupación para las personas con alguna discapacidad es el sector comercial y de servicios, en tanto que en él se ubica el 48.5% de ocupación de personas en esta condición.

Cuadro 8. Ocupación de personas con discapacidad, por sectores

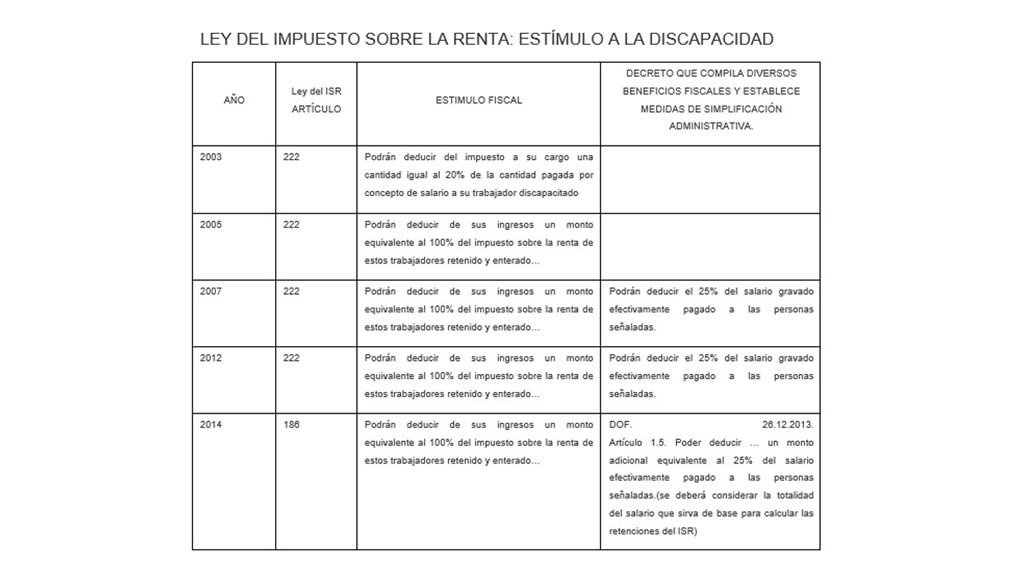

Del reconocimiento de que las personas con discapacidad son un grupo social que se encuentra en condiciones de rezago y marginación laboral, obligándolos por sus propias características particulares, en la mayoría de los casos a emplearse en actividades informales, que no les garantiza el acceso a los servicios de seguridad social; el gobierno federal, ha instrumentado políticas fiscales de diversa magnitud a fin de estimular a los empleadores a que contraten personas en esta condición de vulnerabilidad.

Artículo 186. El patrón que contrate a personas que padezcan discapacidad motriz y que para superarla requieran usar permanentemente prótesis, muletas o sillas de ruedas; mental; auditiva o de lenguaje, en un ochenta por ciento o más de la capacidad normal o tratándose de invidentes, podrán deducir de sus ingresos un monto equivalente al 100% del impuesto sobre la renta de estos trabajadores retenido y enterado conforme al Capítulo I del Título IV de esta Ley, siempre y cuando el patrón este cumpliendo respecto de dichos trabajadores con la obligación contenida en el artículo 12 de la Ley del Seguro Social y además obtenga del Instituto Mexicano del Seguro Social el certificado de discapacidad del trabajador.

Los alcances de estos estímulos han variado decíamos en cuanto a su magnitud, veamos a continuación de qué estamos hablando:

Cuadro 9. Estímulos y Beneficios Fiscales a la Discapacidad 2003-2014.

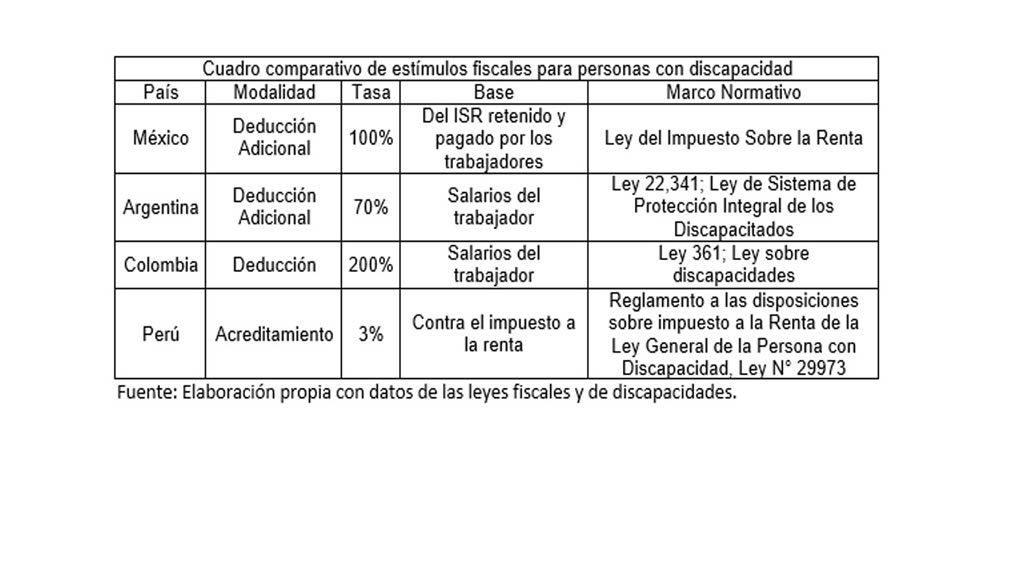

De igual manera en otros países de América Latina, se incorporan disposiciones en este mismo sentido, y donde podemos apreciar también diferentes criterios de subvención en los estímulos a aplicar.

Cuadro 10. Comparativo de estímulos fiscales para personas con discapacidad en América Latina.

En el caso de nuestro país, no es sino hasta el 2007 en que por Decreto presidencial, se emite una disposición que viene a ofrecer un estímulo lo suficientemente atractivo para los patrones. Dentro de la exposición de motivos del decreto se menciona la necesidad de que las personas con discapacidad tengan una mejor calidad de vida y se “puedan incorporar a la actividad productiva del país con facilidad”.

Por lo tanto, si bien ambas disposiciones son elegibles por los patrones, con el fin de no duplicar el efecto, se indica que los contribuyentes que opten por el estímulo previsto en el decreto, respecto de las personas con discapacidad empleadas, no podrán aplicar el estímulo previsto en el artículo 222 de la Ley del Impuesto sobre la Renta.

Al igual que en el caso de los discapacitados, la LISR en el segundo párrafo del artículo 186 señala que:

“Se otorgará un estímulo fiscal a quien contrate adultos mayores, consistente en el equivalente al 25% del salario efectivamente pagado a las personas de 65 años o más. Para estos efectos se deberá considerar la totalidad del salario que sirva de base para calcular, en el ejercicio que corresponda, las retenciones del impuesto sobre la renta del trabajador de que se trate”.

La Ley del Impuesto sobre la renta establece en su artículo 34, los cientos por cientos máximos autorizados como deducibles en el caso de bienes considerados activos fijos. De ellos dos son los rubros que aquí destacaremos por su contribución a fomentar buenas prácticas de negocios sustentables:

Para efectos fiscales, las inversiones son los activos fijos, los cargos y gastos diferidos y las erogaciones realizadas en períodos preoperatorios. Se considera activo fijo el conjunto de bienes tangibles que utilicen los contribuyentes para la realización de sus actividades y se demeriten por el uso en el servicio del contribuyente y por el transcurso del tiempo. La adquisición o fabricación de estos bienes tendrá siempre como finalidad la utilización de los mismos para el desarrollo de las actividades del contribuyente, y no la de ser enajenados dentro del curso normal de sus operaciones. (LISR, 2013, Artículo 32)

Artículo 34. Los porcientos máximos autorizados tratándose de activos fijos, por tipo de bien son los siguientes:

XII.100% para adaptaciones que se realicen a instalaciones que impliquen adiciones o mejoras al activo fijo, siempre que dichas adaptaciones tengan como finalidad facilitar a las personas con capacidades diferentes a que se refiere el artículo 186 de esta Ley, el acceso y uso de las instalaciones del contribuyente.

XIII. 100% para maquinaria y equipo para la generación de energía proveniente de fuentes renovables.

… son fuentes renovables aquellas que por su naturaleza o mediante un aprovechamiento adecuado se consideren inagotables, tales como la energía solar en todas sus formas; la energía eólica; la energía hidráulica tanto cinética como potencial; de cualquier cuerpo de agua natural o artificial; la energía de los océanos en sus distintas formas; la energía geotérmica y la energía proveniente de la biomasa o de los residuos. Asimismo se considera generación la conversión sucesiva de la energía de las fuentes renovables en otras formas de energía.

Lo dispuesto en esta fracción, será aplicable siempre que la maquinaria y equipo se encuentren en operación o funcionamiento durante un período mínimo de 5 años inmediatos siguientes al ejercicio en el que se efectúe la deducción.

Hay que mencionar que tal como lo establece la exposición de motivos de la Ley, la deducción de inversiones al 100% permite a los contribuyentes deducir en un sólo año el valor total de sus inversiones en los activos fijos que reciben este beneficio. Actualmente, los contribuyentes pueden realizar la deducción de las inversiones de maquinaria y equipo para la generación de energía eléctrica de fuentes renovables; de adaptaciones a instalaciones que tengan por finalidad facilitar a las personas con capacidades diferentes, el acceso y uso de las mismas; de inversiones en maquinaria y equipo para la conversión a consumo de gas natural y para prevenir y controlar la contaminación ambiental, así como de las máquinas registradoras de comprobación fiscal.

Este tratamiento preferencial representa un mayor beneficio para el contribuyente que la deducción inmediata, ya que mientras para efectos de esta última se permite la deducción del valor presente de la depreciación lineal aplicando una tasa de descuento, en el caso de la deducción al 100% el monto de la deducción es por el total, independientemente de la tasa de interés en el mercado, siendo por tanto el activo parcialmente financiado por el Gobierno.

Si bien la tendencia es ir eliminando la deducción inmediata de activos fijos al 100%, no obstante que se podrán seguir deduciéndose conforme a las tasas de depreciación lineal que establece la Ley del ISR vigente, se estima conveniente que el Gobierno continúe apoyando la inversión en adaptaciones a instalaciones que tengan por finalidad facilitar a las personas con capacidades diferentes el acceso y uso de las mismas, razón por la cual se mantiene este beneficio, de deducción inmediata del 100%, lo que promueve un acceso más equitativo a los mercados de trabajo y otorga un apoyo necesario para este importante grupo de población.

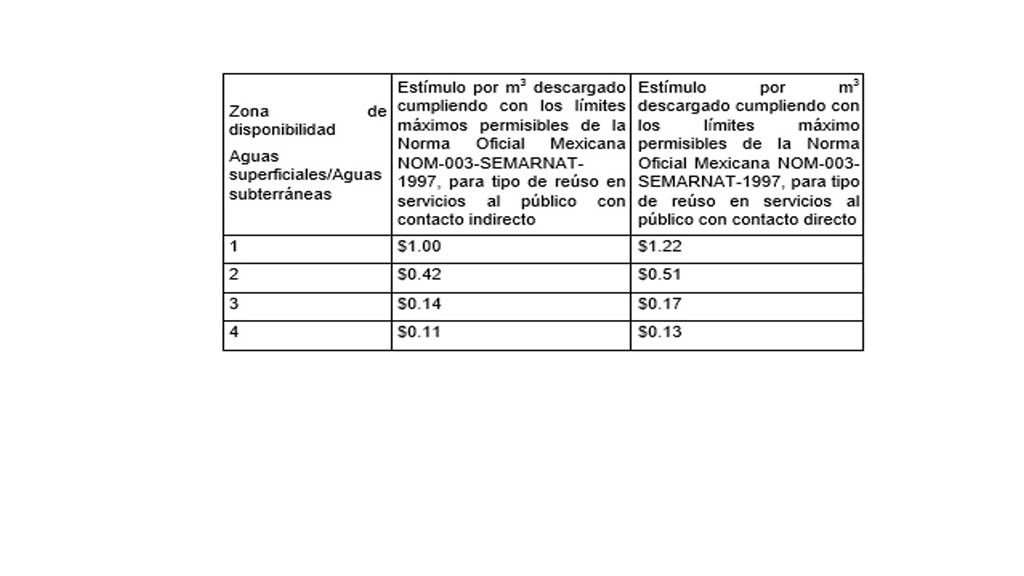

Por otra parte, el Decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa, publicado el 26 de diciembre de 2014, establece un estímulo fiscal a los contribuyentes que cuenten con planta de tratamiento de aguas residuales y otros.

Artículo 4.2. Se otorga un estímulo fiscal a los contribuyentes que cuenten con planta de tratamiento de aguas residuales y aquellos que en sus procesos productivos hayan realizado acciones para mejorar la calidad de sus descargas, y que además estén exentos del pago del derecho por el uso o aprovechamiento de bienes del dominio público de la Nación como cuerpos receptores de las descargas de aguas residuales en términos de lo dispuesto en la fracción I, del artículo 282 de la Ley Federal de Derechos, consistente en acreditar contra el derecho a cargo por la explotación, uso o aprovechamiento de aguas nacionales a que se refiere el Capítulo VIII, del Título Segundo de la citada Ley, la cantidad que corresponda en términos de este artículo.

Este estímulo a que se refiere el párrafo se aplicará únicamente a los aprovechamientos de aguas nacionales que generen la descarga de aguas residuales, siempre y cuando los contribuyentes cumplan con los límites máximos permisibles establecidos en la Norma Oficial Mexicana NOM-003-SEMARNAT-1997, las disposiciones de la Ley de Aguas Nacionales, su Reglamento y la Ley Federal de Derechos.

Tabla 11. El estímulo referido se determinará conforme a la siguiente tabla:

La cantidad que corresponda conforme a la tabla anterior, se multiplicará por los metros cúbicos efectivamente descargados en cumplimiento con la Norma Oficial Mexicana NOM-003-SEMARNAT-1997, y el resultado se acreditará contra el monto del derecho sobre agua a que se refiere el Capítulo VIII del Título Segundo de la Ley Federal de Derechos en el trimestre que corresponda. En este caso, a la declaración del pago del derecho por la explotación, uso o aprovechamiento de aguas nacionales, se deberán acompañar los resultados de la calidad del agua, emitidos por un laboratorio acreditado ante la entidad autorizada por la Secretaría de Economía y aprobado por la Comisión Nacional del Agua.

La cantidad a acreditar por metro cúbico no podrá exceder del monto de las cuotas por metro cúbico previstas en el Capítulo VIII, del Título Segundo de la Ley Federal de Derechos.

Los contribuyentes a que se refiere el artículo 277-B, fracción I, de la Ley Federal de Derechos aplicarán el estímulo en la misma proporción a que se refiere el artículo Octavo Transitorio de la Ley Federal de Derechos, vigente a partir de 2014, atendiendo al ejercicio fiscal de que se trate.

Para aplicar el estímulo previsto en el presente Decreto, los contribuyentes deberán contar con aparato de medición volumétrico en cada una de sus descargas, que permita identificar el volumen descargado en cumplimiento de la NOM-003-SEMARNAT-1997.

Las cantidades a que se refiere el presente artículo se actualizarán anualmente considerando la variación que haya tenido el índice Nacional de Precios al Consumidor en el año inmediato anterior a aquel al que corresponda la citada actualización.

Como último punto de este apartado, se mencionan las disposiciones incorporadas en la Ley del Impuesto especial sobre producción y servicios (IEPS), que consideran aspectos relevantes para abordar los problemas de salud pública asociados a la producción y consumo de alimentos, así como al cuidado del medio ambiente, que de no atenderse van mermando sustantivamente las condiciones de salud y la calidad de vida de la población en su conjunto. Se enfatizan los rubros considerados como impuestos verdes.

| Combustibles Fósiles | Cuota por Unidad de medida |

| Propano | 5.91 centavos por litro. |

| Butano | 7.66 centavos por litro. |

| Gasolinas y gasavión | 10.38 centavos por litro. |

| Turbosina y otros kerosenos | 12.40 centavos por litro. |

| Diesel | 12.59 centavos por litro. |

| Combustóleo | 13.45 centavos por litro. |

| Coque de petróleo | 15.60 pesos por tonelada. |

| Coque de carbón | 36.57 pesos por tonelada. |

| Carbón mineral | 27.54 pesos por tonelada. |

Cuando los alimentos mencionados cumplan con las disposiciones relativas a las especificaciones generales de etiquetado para alimentos, los contribuyentes podrán tomar en consideración las kilocalorías manifestadas en la etiqueta. Tratándose de alimentos que no tengan la etiqueta mencionada, se presumirá, salvo prueba en contrario, que tienen una densidad calórica igual o superior a 275 kilocalorías por cada 100 gramos.

El Servicio de Administración Tributaria, mediante reglas de carácter general, dará a conocer los alimentos de consumo básico, considerando su importancia en la alimentación de la población, que no quedan comprendidos en este inciso. Ya en su exposición de motivos la Ley del IEPS considera que la alta prevalencia de sobrepeso y obesidad representan un problema de salud pública de gran magnitud en México y que es fundamental contar con una política de Estado para lograr cambios en los patrones de alimentación y actividad física de la sociedad mexicana, para eso en el Plan Nacional de Desarrollo 2013 – 2018 se tiene como líneas de acción: reducir la carga de morbilidad y mortalidad de enfermedades crónicas no transmisibles, principalmente diabetes e hipertensión, e instrumentar acciones para la prevención y control del sobrepeso, obesidad y diabetes. Por eso, cualquier esfuerzo para disminuir los efectos negativos de esta situación y los costos que genera su atención, debe ser analizado no solamente desde una política netamente de salud pública; sino también acciones de de carácter fiscal.

En este sentido, se ha establecido una cuota específica de 1 peso por litro a las bebidas saborizadas, así como a los concentrados, polvos, jarabes, esencias o extractos de sabores, que contengan cualquier tipo de azúcares añadidas; y un impuesto del 8% a los alimentos con alto contenido calórico.

Se propone en la exposición de motivos un impuesto a la enajenación e importación de combustibles fósiles de acuerdo con su contenido de carbono. Lo anterior es con el fin de ayudar a limpiar el aire de nuestras ciudades, reducir las enfermedades respiratorias, los gastos en salud pública y, por lo tanto, generará mayor productividad.

Establece el Ejecutivo que con este impuesto nuestra base de competitividad cambiará de ser gris y basada en la combustión de hidrocarburos, a ser verde y con eficiencia energética, mediante la innovación y adopción de tecnologías verdes; una economía de bajo consumo y emisión de carbono. Los recursos adicionales que se generen permitirán invertir en eficiencia energética, en mejores tecnologías y en mejor transporte público.

Lo que se requiere son incentivos fiscales, que promuevan las inversiones para ampliar la oferta de energías limpias y la eficiencia energética.

Abordar los vínculos entre las decisiones de política fiscal y el accionar de las organizaciones desde una perspectiva de responsabilidad social, no es algo sencillo. Se atraviesa un entramado diverso que va desde medidas tibias que apenas motivan a la acción responsable y que agotan sus alcances en propósitos meramente recaudatorios, hasta disposiciones complejas que confunden y distorsionan el sentido social que pueda tener la política fiscal.

No obstante, los problemas de equidad y de inclusión social son palpables, el deterioro de nuestro ecosistema y la calidad de vida de las personas, cada vez son mayores así como el alto costo social en el presente y hacia el futuro.

Es urgente que las organizaciones contemplen un accionar decidido para subsanar los desequilibrios y las inequidades sociales, más aún que el Estado estimule y recompense las buenas prácticas de negocios a favor de las personas y del medio ambiente, para ello los instrumentos de la política fiscal son de un gran aporte, y pueden ser revestidos con una óptica más social y más humana.

Se requiere revalorizar los estímulos a la inversión no solo productiva sino también limpia, sustentable, armoniosa con la naturaleza; fortalecer los impuestos verdes y hacia la salud pública; apoyar de manera decidida la generación de fuentes de trabajo para los jóvenes, de todos los niveles de preparación, así como un trato más incluyente y solidario del trabajo de los adultos mayores y de aquellas personas con capacidades no convencionales.

Construir una sociedad más justa, más sana y más igualitaria pasa por el compromiso de todos los actores sociales, pero sobre todo del Estado y de la organización de negocios, demostrando que el beneficio económico particular no está peleado con el beneficio de toda la sociedad.

Comisión Económica para América Latina y el Caribe, (2011), Los derechos de las personas mayores. Hacia un cambio de paradigma sobre el envejecimiento y la vejez. Chile.

Consejo Nacional de Población, (2013), La situación demográfica en México 2013. México. Conapo

García Ruíz, Alix Solángel y Fernández Moreno, Aleida, (Julio -diciembre, 2005) “La inclusión para las personas con discapacidad: entre la igualdad y la diferencia”. Revista Ciencias de la Salud vol. 3 núm 2. pp. 235-246. Universidad del Rosario. Colombia.

Gardfield, Charles. (1992), Los empleados son primero. México. Mc Graw Hill.

Kras, Eva. (1994). El desarrollo sustentable y las empresas. México. Iberoamérica.

Ley del Impuesto Sobre la Renta, (2011, 2012, 2013 y 2014). México.

Ley del Impuesto Especial sobre Producción y Servicios, (2014). México.

Mercado, Alfonso, (coordinador) (1999), Instrumentos económicos para un comportamiento empresarial favorable al ambiente en México. México. El colegio de México y FCE.

Mercado, Alfonso, (Febrero, 2002), Trayectorias de conducta ambiental de las empresas mexicanas. Revista Comercio Exterior. Vol. 52.numero 2. México.

Instituto Mexicano del Seguro Social, www.imss.gob.mx

IMSS, (2014), Comunicado no. 65, Viernes 10 de octubre, México. Recuperado el 21 de octubre de 2014, de:

http://www.imss.gob.mx/sites/all/statics/i2f_news/cp065.pdf

Instituto Nacional de Estadística y Geografía, www.inegi.org.mx

Censo Nacional de Población y Vivienda. 2010.

Encuesta Nacional de Ocupación y Empleo. (ENEO)

Encuesta Nacional de Ingresos y Gastos de los Hogares. (ENIGH)

Encuesta Nacional de Empleo. (ENE)

Ley de sistema de protección integral de los discapacitados, Ley 22341 de Argentina. Recuperado el 15 de octubre de 2014 de: http://www.junin.gov.ar/archivos/normativas/ley_nacional_22341.pdf

Ley sobre discapacidades, (1997), Ley 361 de Colombia. Recuperado el 15 de octubre de 2014 de: http://www.bucaramanga.gov.co/documents/dependencias/Ley_361_de_1997.pdf

Reglamento a las disposiciones sobre impuesto a la renta, (2013) Ley general de la persona con discapacidad, Ley 29973 de Perú. Recuperado el 15 de octubre de 2014 de: https://www.pwc.com/es_PE/PE/tax-and-legal-report/assets/edicion-2013-11-07.pdf

[1] Profesora Investigadora del Depto. de Administración de la UAM Azcapotzalco.

[2] Correo electrónico: med@correo.azc.uam.mx

[3] Licenciado en Economía. Escuela Superior de Economía. IPN.

[4] Correo electrónico: jorgeluisalmaraz@hotmail.com

[5] Al respecto, Garfield (1992, pp. 349-350) menciona 25 acciones que las empresas pueden hacer para cuidar de la ecología, aquí nosotros solo destacamos 12 de ellas.