Como primer punto, se encuentra una breve pero muy completa definición de auditoría administrativa; se aborda el tema desde distintos puntos de vista consultando investigaciones realizadas en diferentes países como México, Venezuela y España para obtener una comparación entre ellos sobre la relación auditoria administrativa y consultoría. En México los estudiantes de licenciatura en administración y carreras afines orientan su atención a la auditoría administrativa, sin embargo, al convertirse en profesionistas egresados esta perspectiva cambia. Con respecto a Venezuela, la auditoria administrativa tiene un gran apoyo por parte del gobierno al establecer manuales que orientan a la utilización de la consultoría en esta materia, principalmente a las PyMEs. Por otro lado, España describe los tipos de consultoría y menciona que algunos consultores no conocen las normas aplicables a esta materia. Los empresarios buscan ayuda con profesionales fuera de su empresa que posean los conocimientos aptos para aplicar una Auditoria Administrativa, de esta forma se obtengan mejores y mayores resultados.

Palabras clave: Consultoría, Auditoría Administrativa, Consultor

As a first point, there is a brief but completely definition of administrative audit; the subject it approaches from different perspectives consulting research on different countries as Mexico, Venezuela and Spain for a comparision among about the relationship administrative audit to consulting. In México undergraduates in management and related B.A. focus their attention to the administrative audit, however, when they become professional graduates this perspective changes. Concerning to Venezuela, the administrative audit has great support from the government to establish manuals that guide the use of consulting in this area, mainly SMEs. On the other hand Spain research describes the types of consulting and mentions that some consultants to not know the rules for such matters.

The businessmen look for professional help outside their companies that possess the suitable knowledge to implement an administrative audit to get best and better results.

Keywords: Administrative audit, consulting, consultants.

El presente ensayo constituye una herramienta que permite al lector el análisis de la Auditoria Administrativa desde el punto de vista de los consultores. El cual presenta información de diversos autores de las ciudades de México, Venezuela y España con aspectos relevantes que debe considerar el Licenciado en Administración en el papel de un auditor.

Así mismo se da a conocer el concepto, las diversas desventajas que se tienen en el conocimiento de las normas y el procedimiento al realizarla. Se menciona sus funciones, el perfil con el cual debe cumplir, características y tipos de auditorías existentes.

En el marco de los programas de la licenciatura en administración, y en especial de la materia de auditoria administrativa, existen diferentes autores que la han definido; por lo que para dar inicio al ensayo es necesario mencionar una de las definiciones que se pueden considerar fácil de comprender para el público en general: “La Auditoria Administrativa es el examen integral o parcial de una organización con el propósito de precisar su nivel de desempeño y oportunidades de mejora”. El aspecto distintivo de estos diversos usos del término, es que cada caso de auditoria se lleva a cabo según el sentido que tiene ésta para la alta dirección.

Para ubicar a la auditoria administrativa, desde el punto de vista de los consultores, es necesario describir cómo es que se percibe en México, Venezuela y España.

En México, al analizar el ejercicio de la auditoría administrativa se observa que se conoce el concepto, pero no se le ha dado la relevancia necesaria como en otros países.

En sus inicios la auditoria se limitaba a la verificación de registros contables, razón por la cual fue considerada así en su forma primaria; con el tiempo fue evolucionando, ampliando su campo de acción y con el avance acelerado de la tecnología como factor detonante, aumento la necesidad de la auditoría administrativa. En México es principalmente tomada en cuenta por los estudiantes de Administración y los catedráticos que la imparten, sin embargo en el campo laboral, ejercer de forma independiente esta actividad está muy lejos de ser aceptada por las organizaciones.

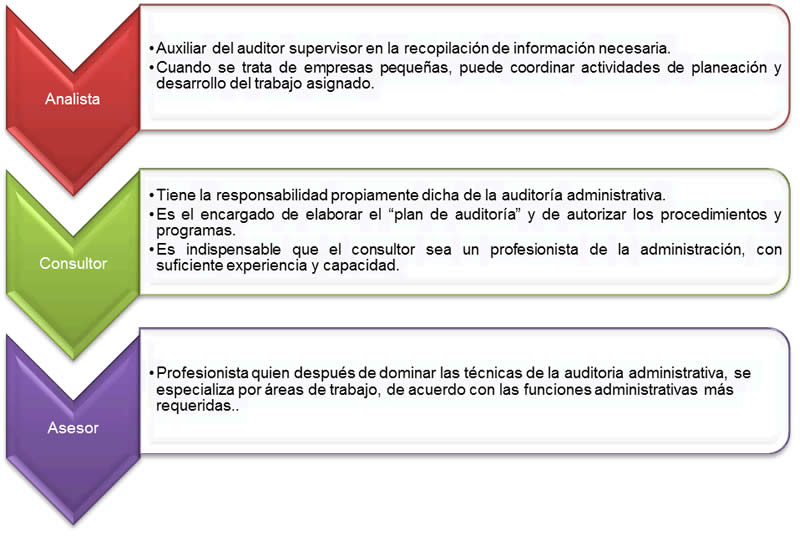

Muchos autores han mencionado que el licenciado en administración es el profesionista que posee las características de imaginación, inteligencia, criterio, iniciativa, responsabilidad y trato, así como los conocimientos adecuados para el desempeño de la auditoría administrativa, sin embargo, las empresas necesitan ser auditadas en su proceso administrativo y los licenciados en administración titulados necesitan un campo de acción donde desarrollarse, ambos en la vida real le otorgan tan poco interés, que cuando surge la realización de alguna auditoria administrativa son los contadores, ingenieros industriales o carreras afines del área económico administrativo, quienes desempeñan esta labor, lo que lleva a preguntarse ¿Dónde están los licenciados en administración egresados de las universidades con sus características y conocimientos, que no participan ni les inquieta llevar a cabo ésta función?

Para ilustrar las funciones con las que debería cumplir el licenciado en administración se muestra la figura 1.

Figura 1 Funciones de Licenciado en Administración

En Venezuela, ha surgido una situación muy similar a la de México, en dicho lugar, también ha surgido el interés por parte de los estudiantes hacia la auditoria administrativa, sin embargo se comportan de manera semejante a los mexicanos al convertirse en profesionistas egresados, pues rehúyen al ejercicio profesional independiente les parece poco propicio o en un determinado caso hasta inalcanzable. Los catedráticos venezolanos, están preocupándose por proveer de la información necesaria a sus estudiantes, para que de esta forma se interesen en el ejercicio profesional independiente y sugieren como una opción importante la asociación con otros profesionistas, creando así consultorías en las que se pueda prestar el servicio de auditoria administrativa.

Es importante mencionar que en Venezuela surge una variante con respecto a la auditoría administrativa ya que este país es el único lugar donde se le conoce con diferente nombre, “Análisis de Gestión Administrativa” es como la llaman, aunque enseñantes de esta asignatura no están de acuerdo con esta denominación, ya que consideran que su nombre correcto es el que se ha usado en este ensayo “auditoría administrativa”, además dicho país está siendo un ejemplo a seguir para México, con respecto a la normatividad de esta materia, ya que el primero ha establecido ya las leyes necesarias para otorgar al Licenciado en Administración la facultad de ser el único profesionista en ejercer la auditoría administrativa.

Continuando con este mismo país, el consultor además de poseer conocimientos es fundamental que conozca la empresa, lo que proporciona garantía a los empresarios que contraten su servicio. Los primeros, cuentan con el apoyo del gobierno venezolano, y se fundamenta con un manual donde se basan los consultores para apoyar a las pequeñas y medianas empresas; siendo una herramienta que permita establecer una calidad en el servicio; los segundos tienen a su disposición una guía para la contratación de los servicios donde se muestran los beneficios, definiciones, proceso, preparación y contratación de una consultoría.

Es muy importante al igual que en México preguntarse: ¿por qué en la actualidad a pesar de los apoyos recibidos tanto para las consultorías como para las empresas, no se usa el servicio para la realización de las auditorias administrativas?

Uno de los motivos por lo que las empresas no hacen uso de ésta herramienta de la administración en Venezuela, es porque consideran que puede originarse una fuga de conocimientos, además de desconocer los beneficios que pudieran tener al realizar una auditoria administrativa.

Para hacer frente a los temores y colaborar al esclarecimiento de las dudas que a los empresarios les pudieran surgir al momento de llevar a cabo una auditoria administrativa por una consultoría, los clientes pueden recurrir a analizar las normas establecidas para el ejercicio de la consultoría que se han elaborado en este país como pueden ser los códigos de ética del consultor para el ejercicio de su actividad donde además de mencionar las normas por las que se debe de regir, también menciona las responsabilidades que pudiera tener al prestar este servicio.

Lo anterior conlleva a la necesidad de conocer qué es una consultoría, la Organización Internacional del Trabajo la define como “un servicio de asesoramiento profesional independiente que ayuda a los gerentes y a las organizaciones a alcanzar sus objetivos y fines mediante la solución de problemas gerenciales y empresariales, el descubrimiento y la evolución de nuevas oportunidades, la mejora y la puesta en práctica de cambios”.

Ahora bien, cambiando de continente, en España, existen dos archivos muy destacados, en relación con el tema que se aborda; el primero “Los nuevos desafíos de la consultoría económica: contrastación empírica” de la revista Universo Contabil (Mercedes & Hernando, 2009) y el segundo “Los servicios de gestión para la mejora de la competitividad de la Pyme” (González, 2006).

El primero generó nuevos retos en la evolución de España así como en la Unión Europea ya que ayudó a satisfacer las necesidades de las empresas en relación con las funciones Administrativas y de Gestión al indicar que “…esto ocurrió principalmente por el crecimiento económico, la complejidad y la responsabilidad que revisten los negocios de hoy en día”. (Carro María, 2009).

Así mismo, hace mención sobre un estudio que se realizó basándose en dos propuestas; una referente al punto de vista de los empresarios y la otra de los profesionistas. Las autoras mencionan que “hay que mejorar la formación de los profesionistas de igual manera su estructura organizativa, así como cuidar su ética, la calidad y responsabilidad asumida en su labor” (Carro María, 2009)

Las empresas crean nuevos despachos multidisciplinarios para ofrecer servicios integrales, destacándose la conveniencia de ofrecer servicios más especializados y así satisfacer las necesidades que tiene los clientes, de igual manera abarcar las actividades que le competen que en este caso son ámbitos contables, financieros y fiscales, vinculados a necesidades sistemáticas y principalmente relacionados con el cumplimiento de normas.

En el segundo documento se indica “Los servicios de gestión para la mejora de la competitividad de la Pyme es adecuar estrategias que sean competitivas en un entorno cada vez más dinámico y complejo”. Por tal motivo la consultoría es una pieza fundamental para las empresas ya que por ello “deben adaptarse a las nuevas exigencias del marcado cada vez más globalizado” (Fernando, 2006), por lo cual existe una amplia clasificación de los servicios de consultoría como los que se describen en la figura 2 y que mencionan los autores Crusini y Kipping:

| Tipo de consultoría | Descripción |

| Estrategia | Análisis y apoyo al proceso de toma de decisión, análisis de las tendencias internacionales, planificación, evaluación de funciones y adquisiciones. |

| Marketing y ventas | Organización y gestión de los departamentos de ventas, investigación en marketing estratégico y productos, análisis de competidores, control de ventas y planificación. |

| Contabilidad y Finanzas | Contabilidad , presupuestos, control de costes, análisis financieros. |

| Organización | Cambios en procesos organizacionales, definición de puestos de trabajo, organización de procedimientos, automatización administrativa, integración de estructuras y estrategias. |

| Recursos Humanos | Análisis y evaluación del desempeño, planificación de carreras profesionales, planes de retribución e incentives, gestión de relaciones industriales, comunicaciones internas, procesos de selección y contratación. |

| Consultoría Pymes | Dadas las características de propiedad, estructura y dimensiones de los clientes, estos servicios de consultoría constituyen un área específica, requiriendo un enfoque profesional generalista y multidisciplinar |

| Consultorías de Sector Público | Teniendo en cuenta las características de las administraciones públicas nacionales y locales, esta área de consultoría exige un conocimiento de áreas más profesionales, así como de las peculiaridades y especiales necesidades de los clientes. |

Figura 2 Tipos de Consultoría según Crusini y Kipping

También destacan que la Pyme llega a contratar servicios de consultoría fuera de la empresa para obtener un asesoramiento independiente y al mismo tiempo obtener recursos adicionales.

Al término de la realización de ésta investigación se concluyó que en algunos países la auditoria administrativa se encuentra reglamentada, es apoyada por algunas normas o por parte del gobierno mediante manuales, sin embargo esto no es suficiente ya que en la actualidad algunas empresas no aplican auditorias administrativas y las que permiten ser evaluadas a la entrega del dictamen no dan seguimiento a las sugerencias establecidas, dejando en el cajón de la dirección el informe, lo que origina que no se obtengan los resultados esperados después de haber realizado la auditoria, en consecuencia esto refleja que las normas establecidas no han sido suficientemente rígidas para el ejercicio de la auditoria administrativa; lo que sería conveniente que las empresas además de que hagan uso de este tipo de auditoria se dé el seguimiento correspondiente a las acciones a realizar, además de que éstas sean realizadas en las empresas de manera permanente y no temporal para obtengan mejores resultados.

Durante el desarrollo de éste ensayo surge el cuestionamiento “¿Por qué las normas establecidas para la aplicación de la auditoria administrativa no son tan eficaces como se esperaba?”, después del análisis se concluye que una solución a esta interrogante, es que las autoridades e instituciones encargadas de la creación de la normatividad, desarrollen nuevas normas y lineamientos, los cuales se propone que sean más rígidos en favor de la aplicación de la auditoria administrativa en las empresas, haciéndola prácticamente obligatoria y así no pase desapercibida. Además de que se considere una herramienta en la toma de decisiones de cualquier empresa, debe ser considerada una aliada a la dirección de cualquier organización y no una imposición legal.

Carro María, H. G. (2009). Los nuevos desafíos de la consultoría económica: contrastacion empírica. Revista Universo Cantabil , 16.

Fernando, G.-M. (2006). Los servicios de consultoria de gestion para la mejora de la competitividad de la Pyme. España : Consejo General de Colegios de Economistas de España .

González, F. (2006). Los servicios de consultoría de gestión para la mejora de la competitividad de la Pyme. España: Consejos General de Colegios de Economista de España.

Mercedes, C., & Hernando, G. (2009). Los nuevos desafíos de la consultoría económica: contrastación empírica. REvista Universo Contabil , 16.

[a] Profesor de la Licenciatura en Administración de la ESTl.

[b] Alumnos/as de octavo semestre de la Licenciatura en Administración de la ESTl