Es la recopilación de varios trabajos relacionados con las Pymes y las finanzas y la realización de un estudio de campo, el trabajo se encuentra conformado por el planteamiento y tipo de problema que enfrentan las Pymes en relación al análisis de su administración financiera, la metodología que se aborda, la muestra que se utilizó, la aplicación de un instrumento que permitió identificar las causas y factores que se presentan en la Pymes en el análisis de sus finanzas, para poder desarrollar una primera propuesta de un programa de capacitación para la mejora de las Pymes en su administración financiera.

Palabras clave: finanzas, administración financiera, pymes, capacitación

It is a compilation of several related SMEs work and finances and conducting a field study, work is shaped by the approach and type of problems faced by SMEs in relation to the analysis of its financial management, methodology addressed, the sample used, the application of an instrument which identified the causes and factors are presented in SMEs in the analysis of their finances, to develop an initial proposal for a training program to improve the SMEs in their financial management.

Keywords: finance, financial management, smes, training

La investigación es importante debido a que las Pequeñas y medianas empresas (Pymes) en México ocupan un lugar clave en la economía del país, al cubrir el 99.8% del total de las unidades productivas en México, generan el 72% del empleo, el 52% del Producto Interno Bruto (PIB) (Rosa, 2014); y su ciclo vida es de dos años (Becerril, 2012).

En 2013 dejaron de generar 99,570 vacantes, lo que significa que la destrucción de empleos anuales en este sector fue más profunda por lo menos desde 2005, por lo que cualquier efecto negativo sobre éstas tiene repercusiones en el resto de la economía; la banca ha llegado a clasificarlas como empresas de alto riesgo.

Sin embargo, sí estas Pymes conocieran las ventajas de usar la administración financiera para tomar decisiones y analizar e interpretar la información que tienen en sus estados financieros, les ayudaría a mejorar su desenvolvimiento en el mercado, crecer y contar con un ciclo de vida más amplio.

Este trabajo de investigación no sólo se enfoca en las empresas establecidas, sino también sería útil a los emprendedores, porque se establecería con mayor claridad las herramientas financieras que tienen a su alcance, igualmente representa utilidad para los estudiantes de la licenciatura en administración, al considerar una oportunidad de empleo.

Se tiene considerado como objetivo general: Identificar la Administración Financiera desde la perspectiva de la interpretación de los Estados Financieros en la Pymes, para proponer un programa de capacitación y con ello logren un adecuado uso de sus recursos financieros a través de la interpretación de los estados financieros básicos y el conocimiento de alternativas de financiamiento para lograr su crecimiento y permanencia en el mercado.

La hipótesis del trabajo sería: Si las Pymes participan en un programa de capacitación compuesto por la explicación de las cuentas de los estados financieros básico, las razones básicas y los tipos de financiamiento en los que pueden participar, tendrían mejores oportunidades de crecimiento y permanencia en el mercado.

Dónde la variable independiente son los programas de capacitación - cuentas de los EFB, razones financieras básicas y tipos de financiamiento - y como variable dependiente el crecimiento y permanencia en el mercado.

Dentro de los tipos de investigación, los trabajos correspondientes al área Económica Administrativa, se realizan investigaciones de tipo cuantitativa, donde se puede incluir diferentes alcances, algunas veces una investigación puede caracterizarse como exploratoria, descriptiva, correlacional o explicativa, pero no situarse únicamente en un tipo de investigación como tal, es posible que se inicie como exploratoria o descriptiva y después llegue a ser correlacional y aun explicativa.

Para realizar la investigación que se pretende, se ha considerado llevar a cabo un estudio exploratorio- explicativo. Considerando la información tomada del libro Metodología de Investigación de Hernández Sampieri, Férnandez Collado, & Baptista Lucio, 2006, en donde se entiende por estudio exploratorio el “examinar un tema o problema de investigación poco estudiado, donde se tienen muchas dudas o no se ha abordado antes” y por estudio explicativo “van más allá de la descripción de conceptos o fenómenos o del establecimiento de relaciones entre conceptos; es decir, están dirigidos a responder por las causas de los eventos y fenómenos físicos o sociales, su interés es explicar por qué ocurre un fenómeno y en qué condiciones se manifiesta”.

Con base en lo anterior, el tema a desarrollar “La Administración Financiera desde la perspectiva de la interpretación de los estados financieros en las Pymes” será exploratoria debido a que pretende analizar un fenómeno poco tratado en las Pymes y que es el uso del análisis de los estados financieros, además se busca familiarizar a estas empresas al obtener una investigación más completa; y será explicativa ya que este estudio permite a través de estructuras de exploración proporcionar un sentido de entendimiento a los fenómenos que se presentan en las finanzas de las Pymes y con ello ayudarlas a resolver algunos de sus problemas financieros.

El instrumento para llevar a cabo el trabajo de investigación, fue la aplicación de una entrevista a las empresas de la región centro y suroeste del estado de Hidalgo, misma que es una adaptación de tres trabajos revisados y que se estableció de la siguiente forma: tendrá 28 ítems de los cuales cinco se tomaron del trabajo “Estudio de factibilidad para determinar la viabilidad de operación del centro de desarrollo empresarial de la F.C.A. U.J.E.D., como centro de vinculación empresarial para las pymes”( (U.J.E.D, 2002); doce del trabajo “Estrategias Financieras en la Pequeña y mediana empresa” (Álvarez, 2008) y diez del trabajo “Diseño de una herramienta de diagnóstico de la gestión financiera para ser aplicada como instrumento para el análisis de la gestión financiera de las Pymes de Lara” (Méndez, 2008) ; con este diagnóstico se espera recopilar información sobre el uso del análisis de sus estados financieros en las Pymes y poder proporcionarles sugerencias de mejora.

La investigación cuenta con una población finita, proporcionada por un censo del trabajo “Identificación de las características de las empresas de la región Suroeste y Centro del Estado de Hidalgo” (Jiménez, 2006) y en la cual se basará para establecer la muestra, misma que se determinará con la fórmula “Tamaño de la muestra” y para lo cual debe tomarse en cuenta tres factores:

La confianza o el porcentaje de confianza es el porcentaje de seguridad que existe para generalizar los resultados obtenidos. Esto quiere decir que un porcentaje del 100% equivale a decir que no existe ninguna duda para generalizar tales resultados, pero también implica estudiar a la totalidad de los casos de la población.

Para evitar un costo muy alto para el estudio o debido a que en ocasiones llega a ser prácticamente imposible el estudio de todos los casos, entonces se busca un porcentaje de confianza menor. Comúnmente en las investigaciones sociales se busca un 95%.

El error o porcentaje de error equivale a elegir una probabilidad de aceptar una hipótesis que sea falsa como si fuera verdadera, o la inversa: rechazar a hipótesis verdadera por considerarla falsa. Al igual que en el caso de la confianza, si se quiere eliminar el riesgo del error y considerarlo como 0%, entonces la muestra es del mismo tamaño que la población, por lo que conviene correr un cierto riesgo de equivocarse. Comúnmente se aceptan entre el 4% y el 6% como error, tomando en cuenta de que no son complementarios la confianza y el error.

La variabilidad es la probabilidad (o porcentaje) con el que se aceptó y se rechazó la hipótesis que se quiere investigar en alguna investigación anterior o en un ensayo previo a la investigación actual. El porcentaje con que se aceptó tal hipótesis se denomina variabilidad positiva y se denota por p, y el porcentaje con el que se rechazó se la hipótesis es la variabilidad Negativa, denotada por q.

Hay que considerar que p y q son complementarios, es decir, que su suma es igual a la unidad: p + q = 1. Además, cuando se habla de la máxima variabilidad, en el caso de no existir antecedentes sobre la investigación (no hay otras o no se pudo aplicar una prueba previa), entonces los valores de variabilidad es p = q = 0.5.

Una vez que se han determinado estos tres factores, entonces se puede calcular el tamaño de la muestra como a continuación se expone.

Considerando los siguientes datos: Z nivel de confianza 1.96; p variabilidad positiva 0.5; q variabilidad negativa; E precisión de error 0.5 y N la población 132. El tamaño de la muestra n será de 98.24

Los resultados más relevantes que arrojo el instrumento de investigación aplicado a las Pymes de la Región Suroeste y Centro del Estado de Hidalgo son los siguientes:

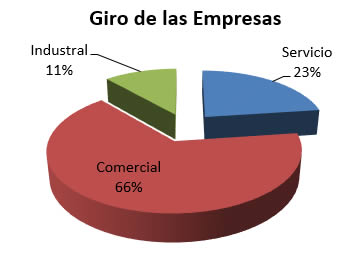

De las empresas encuestadas el 11% corresponden al giro industrial, el 23% de servicios y 66% comercial. Con esto se observa que las Pymes de la región centro y suroeste del estado de Hidalgo su principal giro es comercial.

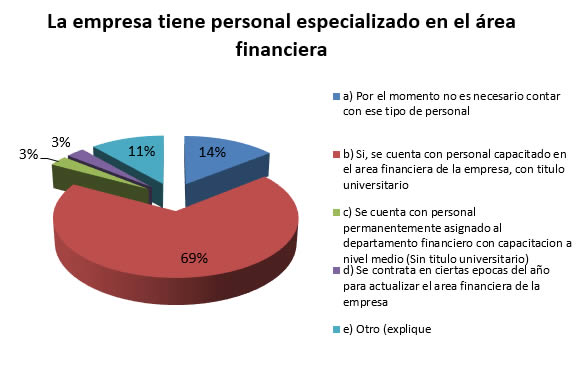

En lo que corresponde a que si las Pymes de la región suroeste y centro del Estado de Hidalgo cuentan con personal especializado en el área de finanzas se obtuvo: el 3% indica que solo contratan a personal especializado en ciertas épocas del año para actualizar el área financiera de la empresa; 3% cuentan con personal permanente encargado del área financiera de la Pymes; con 14% está representado las Pymes que por el momento no es necesario contar este tipo de personal; y con un 69% es que si se cuenta con el personal capacitado para el área financiera con título universitario.

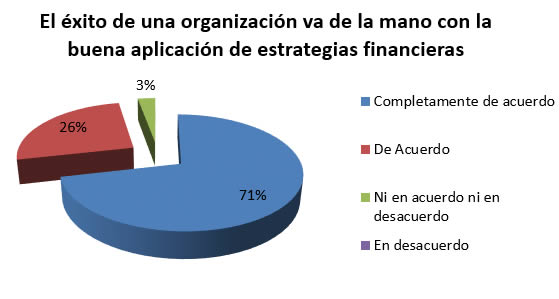

Los porcentajes de la pregunta con motivo de que el éxito va de la mano con una buena aplicación de estrategias financieras: el 3% no está en acuerdo ni en desacuerdo; con un 26% de las Pymes están de acuerdo; y 71% están completamente de acuerdo con esta afirmación.

Los porcentajes de la pregunta con motivo de que el éxito va de la mano con una buena aplicación de estrategias financieras: el 3% no está en acuerdo ni en desacuerdo; con un 26% de las Pymes están de acuerdo; y 71% están completamente de acuerdo con esta afirmación.

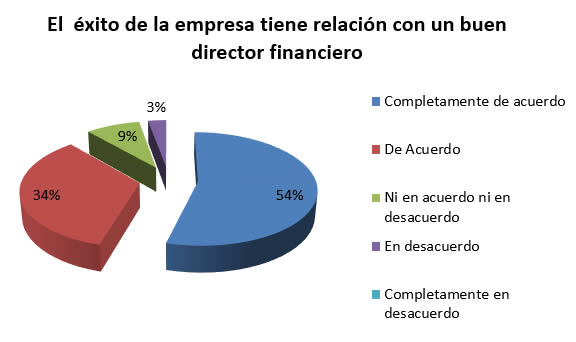

En la pregunta: El éxito de la empresa tiene relación con un buen director financiero" se contestó: 3% en desacuerdo; 9% ni en acuerdo ni en desacuerdo; 34% de acuerdo, y 54% completamente de acuerdo.

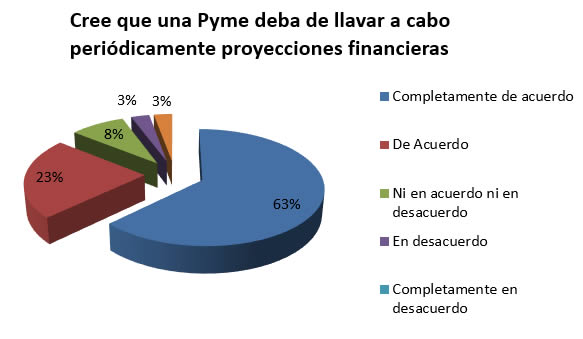

Con respecto a que si una Pymes debe llevar a cabo periódicamente proyecciones financieras se obtuvo: el 3% no aplica; 3% en desacuerdo; 8% ni acuerdo ni en desacuerdo; 23% de acuerdo; y 63% completamente de acuerdo.

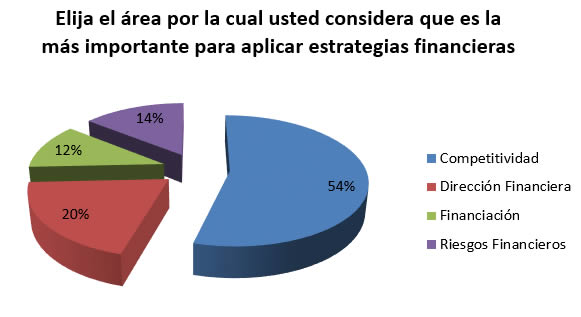

Con respecto a el área de mayor importancia para realizar estrategias financieras se obtuvo que: un 12% en dirección financiera; 14% en Riegos financieros; 20% en Dirección Financiera; y con un 54% en lo que es competitividad.

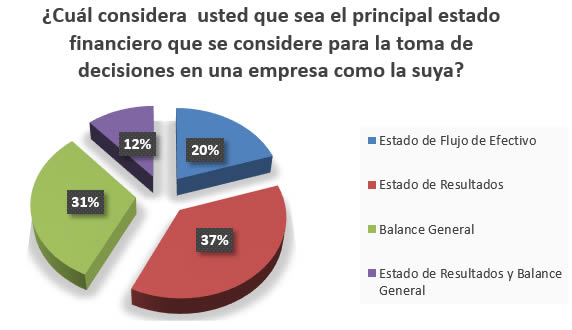

Los resultados en la pregunta : ¿Cuál es el principal estado financiero que considera para la toma de decisiones en una empresa como la suya?, se obtuvo que : 12% con los Estados de resultados y Balances Generales; 20% con Estado de Flujo de Efectivo; 31% con solo los Balances Generales; y un 37% con el Estado de Resultados.

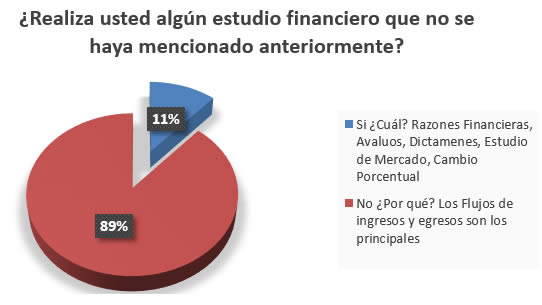

Con respecto a que si las empresas realizan algún otro tipo de estudio que no contemple los estados mencionados anteriormente se obtuvo que: el 11% realiza lo que son Razones Financieras, Avalúos, Dictámenes, Estudios de Mercado y Cambio Porcentual; y el 89% comentan que los Flujos de ingresos y egresos son los principales.

Respecto a la pregunta de si las pymes conocen lo que son las razones financieras: el 43% contesto que no las conocen y el 57% si las conocen, esto representa que las Pymes de esta región la mayoría tiene conocimiento de lo que son las razones financieras.

De las razones financieras, solo el 5% de las pymes conoce y aplica las Razones de Cobertura, el 15% las Razones de deuda, el 20% conoce y aplica todas las Razones Financieras, el 25% solo las Razones de Rentabilidad y el 35% las Razones de Liquidez.

Con respecto al orden de importancia que las Pymes le dan a las Razones o grupos de diagnóstico de la empresa se afirma lo siguiente: el 50% de ellas creen que son más importantes las Razones de rentabilidad, el 30% las Razones de Liquidez, el 10% las Razones de actividad gerencial, el 5% las Razones macroeconómicas y el 5% las Razones de endeudamiento.

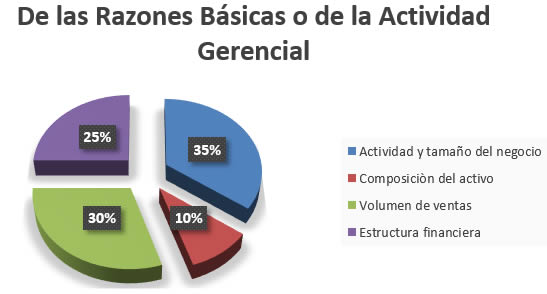

De acuerdo al orden de importancia que las Pymes le dan a las Razones Básicas o de la Actividad Gerencial se obtuvo lo siguiente: el 35% considera más importante la razón de la Actividad y tamaño del negocio, el 30% el Volumen de ventas, el 25% la estructura financiera y el 10% la composición del activo.

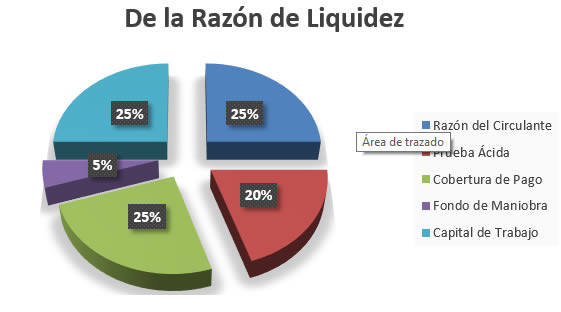

De las razones de Liquidez las Pymes sostienen que: el 25 por ciento la razón del Circulante es más importante, 25 por ciento la razón de Capital de trabajo, el 25 por ciento la razón de Cobertura de pago, el 20 por ciento la razón de Prueba Ácida y el 5 por ciento la razón de Fondo de Maniobra.

Del reactivo acerca del orden de importancia de los Indicadores de Ciclo de efectivo las Pymes manifestaron lo siguiente: el 40% cree que los Días de Inventario son de mayor relevancia, el 30% los Días de ciclo de efectivo, el 25% los días de cuentas por cobrar y el 5% los Días de cuentas por pagar.

El orden de importancia que le dan las Pymes a las Razones de Rentabilidad son los siguientes: el 40% para Rendimiento sobre activos, el 25% para Rendimiento sobre capital de trabajo, el 15% para Ganancias antes de intereses, impuestos, depreciaciones y amortizaciones y 10% para Valor económico agregado y Rendimiento sobre patrimonio cada uno.

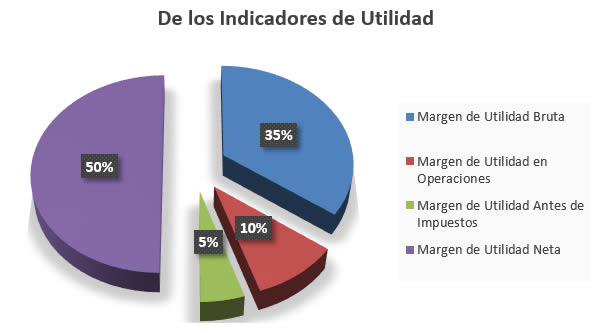

Acerca de los indicadores de utilidad las Pymes consideran de mayor importancia los indicadores de Margen de utilidad neta con un 50%, después con un 35% los indicadores de Margen de utilidad bruta, posteriormente con un 10% la Margen de utilidad en operaciones y por ultimo con un 5% la Margen de utilidad antes de impuestos.

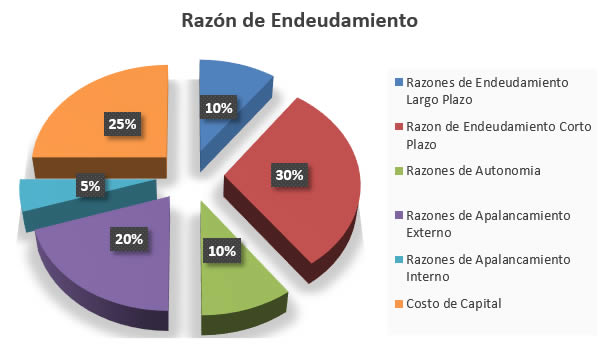

Para las Razones de endeudamiento el orden de importancia que le dan las Pymes es el siguiente: el 30% a la razón de endeudamiento a corto plazo, el 25% a el Costo de capital, el 20% a las razones de apalancamiento externo, el 10% a las razones de endeudamiento a largo plazo, el 10% a las razones de autonomía y el 5% a las Razones de apalancamiento interno.

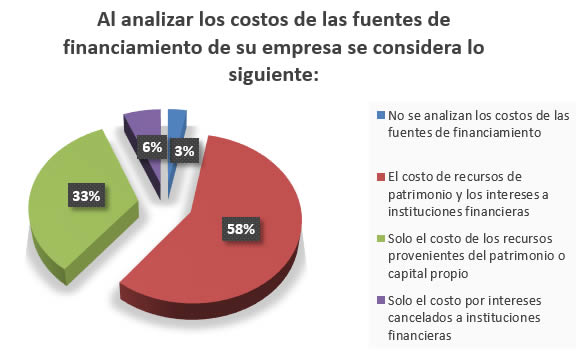

Las pymes de esta región al analizar los costos de financiamiento el 3% no analiza los costos de las fuentes de financiamiento, el 6% solo el costo por intereses cancelados a instituciones financieras, el 32% solo el costo de los recursos provenientes del patrimonio o capital propio y el 56% analiza el costo de recursos de patrimonio y los intereses a instituciones financieras.

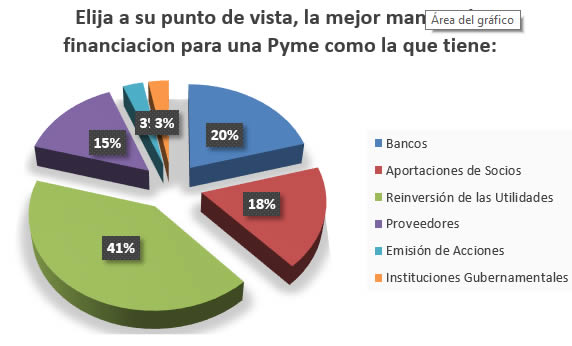

De las Pymes encuestadas el 3% considera la emisión de acciones como la mejor manera de financiamiento, el 3% a las Instituciones Gubernamentales, el 15% a los proveedores, el 18% las aportaciones de socios, el 20% a los bancos, y el 41% la reinversión de las utilidades.

De las Pymes de esta región el 3% cree que la forma más común de financiamiento es por medio de Aportaciones de Socios, el 8% por medio de los Proveedores, el 9% por medio de Instituciones Gubernamentales, el 14% por medio de la reinversión de las utilidades y el 66% por medio de Bancos.

De las Pymes encuestadas el 40% ha acudido a alguna institución para recibir los servicios de asesoría, consultoría o capacitación y el 60% nunca ha acudido.

De las Pymes encuestadas el 3%consideran que la asesoría que requiere su empresa es de tipo Legal, el 12% de tipo Contable, el 12% de tipo Fiscal, el 27% de tipo financiero y el 43% de tipo empresaria, solo el 3% consideran que su empresa no necesita de ningún tipo de asesoría

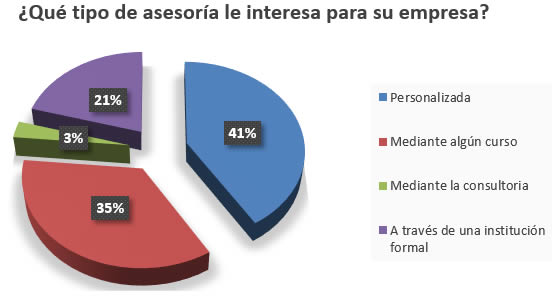

A las Pymes de esta región al 3% le interesa el tipo de asesoría mediante la consultoría, al 21% le interesa a través de una institución formal, al 35% mediante algún curso y al 41% le interesa de tipo personalizada

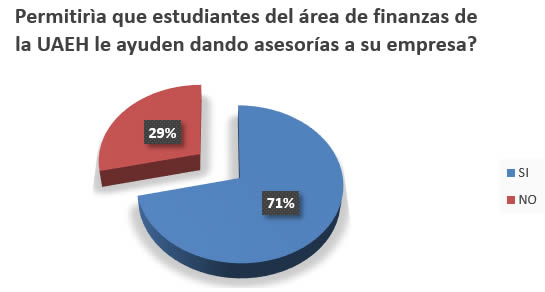

A las Pymes de esta región al 29% no le interesa que estudiantes del área de finanzas de la Universidad Autónoma del Estado de Hidalgo, le ayuden dando asesoría a su empresa, y el 71% si permitiría que estudiantes de dicha institución ayuden dando asesoría a su empresa.

Considerando que las Pymes en México ocupan un lugar clave en la economía del país, al generar el 72% del empleo, el 52% del Producto Interno Bruto (PIB), que su ciclo vida es de dos años y que debido a falta de estrategias administrativas con respecto al área financiera sus decisiones no llegan a ser acertadas.

El resultado de que el 39% de las empresas entrevistadas consideran importante la capacitación en el área contable financiera y un 43% en el área administrativa; y la preferencia de que ésta capacitación sea de manera personalizada, a través de estudiantes de la UAEH. Se considera que éste trabajo será clave para trabajos futuros como son:

Álvarez, M. y. (Septiembre de 2008). Estrategia financiera en la pequeña y mediana empresa. Obtenido de http://es.scribd.com/doc/34555690/

Becerril, I. (16 de Enero de 2012). Biblioteca UNAM. Obtenido de El Financiero: http://biblioteca.iiec.unam.mx/index.php?option=com.content&task=view&id=15629&Itemid=146

Cordero, A. T. (s.f.). Las Micro. pequeñas y medianas empresas en el estado de Hidalgo. Obtenido de www.uaeh.edu.mx/investigacion/productos/4830/las_micro_pequenas_y_medianas.pdf

Hernández Sampieri, R., Férnandez Collado, C., & Baptista Lucio, P. (2006). Metodología de la Investigación. México, D.F.: McGraw Hill.

Irene Hernàndez Hernández, Mariana Hernández Ochoa. (Marzo de 2006). Importancia del Anàlisis Financiero para la Toma de Decisiones. Obtenido de Links aqui

Jiménez, I. F. (2006). Identificación de las características de las empresas de la región Suroeste y Centro del Estado de Hgo. Tlahuelilpan, Hgo.

Pilar Heriberto Moreno Uribe, Gerarda Yolanda Hernàndez Callejas, Flor de Maria Mendoza Àustria, Teresa de Jesùs Vargas Vega, Eleazar Villegas Gonzàlez. (s.f.). Caracterizacion de las fuentes de Financiamiento para las MiPyMes en el Estado de Hidalgo. Resultados Preeliminares. Obtenido de UAEH: www.uaeh.edu.mx/investigacion/icea/LI_SisInfoFin/Eleazar_Ville/fuentes_hidalgo.pdf

Rodríguez, E. B. (2012). Muestra y Muestreo. Obtenido de www.uaeh.edu.mx/docencia/P_Presentaciones/tizayuca/gestion_tecnologica/muestraMuestreo.pdf

Rojas, M. (Noviembre de 2008). Diseño de una herramienta de diagnóstico de la gestión financiera para ser aplicada como instrumento para el análisis de la gestión financiera de las pymes. Obtenido de http://bibadm.ucla.edu.ve/edocs_baducla/tesis/P954.pdf

Rosa, G. d. (13 de Febrero de 2014). EXPANSION. Obtenido de http://www.cnnexpansion.com-economia-2014-02-12-pymes-eliminan-975000-empleos-en-el-ano

Sandoval, L. L. (Septiembre de 2008). Los Estados Financieros Bàsicos, su uso e interpretaciòn para la toma decisiones en las PYMES. Obtenido de www.spentamexico.org/v3-n2/3(2)%20152-186.pdf

Villegas Eleazar, J. M. (s.f.). Formas de Financiemiento para la Pymes del Estado de Hidalgo. Obtenido de www.uaeh.edu.mx/investigaciòn/icea/LI_SisInfoFin/Martha_Jim/cumexz.pdf

Yolanda Hernández Callejas, Martin Aubert Hernández Calzada,Martha Jiménez Alvarado,Jessica Mendoza Moheno . (2010). Un estudio comparativo del perfil financiero y administrativo de las pequeñas empresas en México: Hidalgo, Puebla, Sonora y Tamaulipas. Resultados finales. Redalyc.org, 1-27.

[a] Profesor Investigador de la Universidad Autónoma del Estado de Hidalgo.