Los organismos vivos requieren de insumos, que más tarde transforman en nutrientes, para poder desarrollarse. En la medida en que mejor realicen la transformación, aseguran la sobrevivencia de su especie. Las organizaciones empresariales también requieren de insumos, normalmente representados por recursos financieros, transformados durante la fase de inversión en infraestructura, procesos, maquinaria, equipo y otros. Posteriormente, durante la fase de operación, los recursos financieros se trasforman en costos directos, como materia prima, mano de obra y otros que conforman el producto o servicio, así como también en gastos indirectos. Con la venta del producto o servicio, el ciclo se repite, transformando el producto de nueva cuenta en insumos financieros. En la medida que mejor se realice el ciclo, se obtienen recursos financieros adicionales, utilidades o flujos de efectivo, asegurando la sobrevivencia de la organización. Existen dos etapas en las que se podría requerir invertir recursos financieros significativos, llamados también de capital. Durante la fase de inversión inicial y cuando se requiera realizar algún tipo de ampliación o actualización de instalaciones, maquinaria o equipo. El presente trabajo describe cuatro herramientas analíticas para evaluar las inversiones de capital en activos financieros, el periodo de recuperación, el periodo de recuperación descontado, el valor presente neto o actual neto y la tasa interna de rendimiento. Podemos decir que cada método cuenta con aspectos a favor y en contra. Todo dependerá de la situación y magnitud del caso. Por lo que es recomendable desarrollar cada uno de ellos para tomar la decisión final.

Palabras clave: Capital, inversión, rendimiento.

Living organisms require inputs, which later they transform into nutrients to their development. A better transformation, ensure the survival of their species. Business organizations also require inputs, represented by financial resources, transformed in infrastructure, processes, machinery, equipment and other. Later, during the operations phase, financial resources becomes direct costs such as raw materials, labor and others that conform the product or service, as well as overhead. By selling the product or service, the cycle repeats itself, transforming the product in resources, profits or cash flows. Improving the transformation ensure the survival of the organization. Some stages could need invest additional financial resources, also called capital. During the initial investment stage or when required perform some type of expansion or renovation of facilities, machinery or equipment. This paper describes four analytical tools to evaluate capital investments; the payback period, discounted payback period, net present value and internal rate of return. Each method has pros and against, depends on discussed case. Therefore, it is advisable to develop each of them to make the final decision.

Keywords: Assets, investment, return.

En finanzas, la valuación o valoración es el proceso de estimar el valor de un activo (por ejemplo: acciones, empresas o activos intangibles tales como patentes y marcas registradas) o de un pasivo (títulos de deuda de una compañía). El proceso de valuación es importante en muchas situaciones incluyendo análisis de inversión, presupuesto de capital, fusiones y adquisiciones, en pocas palabras, las decisiones de muchas compañías se basan en una buena valoración de activos.

Es importante observar que requiere del juicio del profesional interviniente, generalmente se utilizan varios métodos de valuación en diferentes escenarios, obteniéndose distintas valuaciones del activo objetivo en función del método empleado y el escenario elegido. De esta forma, puede apreciarse que los métodos de valuación no son excluyentes entre sí, sino que la utilización de más de uno de ellos, permite a los analistas ofrecer una opinión que contemple distintos puntos de vista.

Un Activo Financiero es cualquier monto o simbolismo de dinero para una empresa; efectivo, un instrumento patrimonial de otra entidad o un derecho contractual. También podemos decir que es una suma de dinero colocada en el mercado financiero para obtener una rentabilidad futura, tenemos dos tipos de la forma o representación de esas colocaciones. A continuación exploraremos varios tipos de valuación y las pondremos en ejemplos concisos.

Interés Simple y Compuesto

Éste método es el más básico para entender el funcionamiento del dinero. Calcula el dinero a futuro suponiendo que no habrá cambios en el valor de éste (Gitman, 2003).

VF=VP+(VP*i*n)

Siendo: Valor futuro (VF) del dinero es igual a Valor presente (VP) del dinero por porcentaje de interés (i) por tiempo (n) Todo esto sumado al valor presente (VP). Ahora supongamos que queremos saber el valor de $5,000 de inversión a 12 años con un interés del 5.5% anual

VF=5,000+(5,000* (0.055)*(12))

VF=5,000+5,000(.66)=8,300

La inversión de $5,000 a una tasa del 5.5% nos daría en 12 años, $8,300, con puro interés tendríamos una ganancia de $3,300. El problema del interés simple es que estamos tomando en cuenta el valor del dinero como algo estable en el tiempo. En la teoría sería correcto obtener $3,300 de ganancia, pero cada año entonces el dinero ha de sufrir dos factores: Pérdida de valor y cada año entraría el interés ganado a la inversión para que el 5.5% afecte a toda la inversión. Entonces tendríamos que tomar en cuenta el volver a invertir cada año contando los intereses anuales (Hay que tomar en cuenta de que (n) el número de años tomará el valor de 1 por la naturaleza anual de los cálculos)

Para el primer año de inversión VF=VP+(VP*i)=VP(1+i) Factorizando VP

Para nuestro segundo año VP=VP+(VP*i)

Entonces: VF2=VP+(VP*i)+(VP*i)= VP(1+i)^2 Factorizando VP y agrupando términos comunes

Para el tercer año VP=VP(1+i)2

Entonces: VF3=VP(1+i)2+(VP*i)=VP(1+i)3 Factorizando VP y agrupando términos comunes.

Dada la iteración y el análisis de los resultados, podemos llegar a una nueva forma de calcular el interés, interés compuesto. Ya que el número de año al que se le aplicaba la fórmula era el número que aparecía en el exponente, ahora (t) será el número de años que durará la inversión y/o préstamo.

VF=VP(1+i)t

Ahora, para el ejemplo de los $5,000 podremos el verdadero Valor Futuro de la inversión:

VF=5,000(1+0.055)12=9,506.04

El valor futuro del ejemplo de inversión brinda más ganancia que la calculada con el interés simple. Después de 12 años el inversionista puede ganar $4,506.04. Pero, entonces si el dinero va a siempre ganar en una inversión ¿Es positivo invertir siempre grandes cantidades sin importar la tasa ofrecida? La respuesta es no. Ya que el dinero ha de estar siempre perdiendo valor por la inflación, entre otras razones, entonces ¿cómo puedo saber cuánto invertir y en cuánto recuperaré mi inversión?

Técnicas de valuación de presupuesto de capital

Periodo de recuperación

La técnica del periodo de recuperación (RP) tiene el objetivo de determinar cuánto tiempo tardará la empresa en recuperar la inversión realizada en un proyecto de inversión. De acuerdo con esta técnica entre más rápido se recuperen los recursos monetarios destinados a un proyecto, tanto mejor. Para aplicar esta técnica los administradores de la empresa deben primeramente establecer un parámetro con respecto a en cuánto tiempo debe recuperarse la inversión en los proyectos de capital. Si el periodo de recuperación de un proyecto es mayor que el parámetro previamente establecido el proyecto no se acepta; pero si su periodo de recuperación es igual o menor que dicho parámetro el proyecto es aceptado (López Dumrauf, 2003).

Más formalmente:

RP ≤Periodo máximo de recuperación preestablecido; el proyecto se acepta.

RP > Periodo máximo de recuperación preestablecido; el proyecto se rechaza.

Supongamos que la compañía X quiere comprar un lote de camiones, para lo cual va a gastar $750,000 y va a estar recibiendo ganancias como se muestra en la siguiente tabla ¿Para qué año logrará recuperar su inversión? ¿El RP podrá ser menor o igual a 4.5 años?

| Año | 1 | 2 | 3 | 4 | 5 |

| Ganancias de compañía X ($) |

255000 | 126000 | 266000 | 134000 | 310000 |

Como se puede ver en la tabla, la compañía X logrará recuperar su inversión en el transcurso del año 4, lo cual hace factible la inversión. Pero hay que saber si lo logró antes de la mitad del año cuatro.

| Flujo de efectivo | |||

| Año | Saldo inicial | Efectivo | Saldo Final |

| 0 | 0 | -750000 | -750000 |

| 1 | -750000 | 255000 | -495000 |

| 2 | -495000 | 126000 | -369000 |

| 3 | -369000 | 266000 | -103000 |

| 4 | -103000 | 134000 | 31000 |

| 5 | 31000 | 310000 | 341000 |

Para el año cuatro la compañía X tenía que recuperar $103,000 y recuperó $134,000, para saber en qué mes lo hizo habremos de dividir dichas cifras:

103000/134000=.769

La compañía X recuperó si inversión en 4.769 años, no cumpliendo la meta de hacerlo en 4.5.

Una desventaja del RP es que así como el interés simple, no contempla el valor del dinero en el tiempo y su desvalorización. Como es necesario entonces saber cuánto valor perdió el dinero, tal vez la compañía X no terminó haciendo una sabia inversión.

Periodo de recuperación descontado

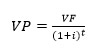

A diferencia del RP simple, el método del Periodo de Recuperación Descontado (DRP) sí considera el valor del dinero en el tiempo. El DRP, por supuesto, es muy semejante al RP simple, la diferencia es que en lugar de trabajar con los flujos de efectivo nominales del proyecto, el DRP primero los descuenta (es decir, los lleva a valor presente) para compararlos con la inversión inicial que está a valor presente (López Dumrauf, 2003). En base a la fórmula del interés compuesto, con un simple despeje, podríamos saber el valor presente del dinero futuro.

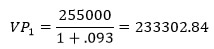

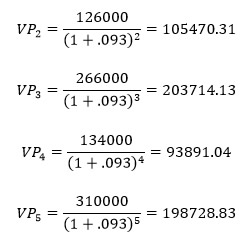

Hemos de traer a presente el valor que tiene cada una de las cifras que vaticinamos. Esto ahora hay que aplicarlo para el caso de la compañía X. Tomaremos el efectivo de los años futuro y los traeremos a valor presente. Consideraremos el costo del capital para la compañía X más una inflación base, resultando 9.3%. Este 9.3% lo asumí yo considerando que la inflación común y los intereses en casos como este rondan entre el 8 y el 10 por ciento.

Analizaremos ahora este dinero valuado en el presente para ver si la compañía X alcanza a cubrir su inversión en 5 años.

| Año | 1 | 2 | 3 | 4 | 5 |

| Ganancias de compañía X ($) |

255000 | 126000 | 266000 | 134000 | 310000 |

| Valor presente de la ganancia | 233302.84 | 105470.31 | 203714.13 | 93891.04 | 198728.83 |

| Flujo de efectivo | |||

| año | saldo inicial | efectivo | saldo final |

| 0 | 0 | -750000 | -750000 |

| 1 | -750000 | 233302.84 | -516697.16 |

| 2 | -516697.1638 | 105470.31 | -411226.85 |

| 3 | -411226.8541 | 203714.13 | -207512.73 |

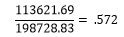

| 4 | -207512.7254 | 93891.04 | -113621.69 |

| 5 | -113621.6852 | 198728.83 | 85107.15 |

Como podemos ver en la tabla anterior, la compañía X sí alcanza a cubrir su deuda pero hasta el año 5, el darle Valor Presente al dinero hace que la inversión sea más lenta de recuperar. Para sacar el punto exacto donde X recupera su dinero haremos la división de los restos.

Aproximadamente al quinto año y medio va a recuperar toda su inversión la compañía.

Valor Presente Neto

El método del valor presente neto (VPN) consiste en llevar todos y cada uno de los flujos de efectivo que generará el proyecto a valor presente y restar la inversión inicial. Esta diferencia es la cantidad adicional que un proyecto le agregará (o le restará) al valor actual de la empresa. Si el proyecto le agrega valor a la empresa, es decir, es positivo, entonces el proyecto debe aceptarse. Por el contrario, si el VPN de un proyecto es negativo esto significa que, de aceptarse, el proyecto le restaría valor a la empresa (Berk, 2010). El criterio del VPN es muy claro si el VPN es positivo o igual a cero, el proyecto debe realizarse, si el VPN es negativo el proyecto no debe efectuarse:

Si VPN ≥$0 el proyecto se acepta.

Si VPN < $0 el proyecto se rechaza.

En el caso de la valuación de proyectos mutuamente excluyentes el VPN señala que debe aceptarse el proyecto con el valor presente neto positivo más alto.

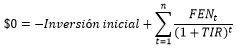

La expresión general para el cálculo del VPN es:

Dónde: VPN= Valor Presente Neto; FENt=Flujo de efectivo neto correspondiente al año t; ka=Costo de capital y o interés.

Para poner a la práctica esta forma de valuación de activos financieros, supongamos que el corredor de bolsa Rafael quiere invertir sus ganancias en una compañía con un nuevo proyecto a futuro. La empresa necesita una inyección de capital de $35,000 y está dispuesta a pagar un interés anual del 12% al inversionista durante 4 años, mientras la empresa irá recibiendo $21,000 anualmente ¿Cuál será el Valor Presente Neto de esta inversión?

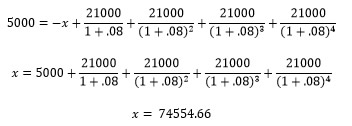

Al hacer la suma de los $21,000 de cada año en Valor Presente y restarle la inversión inicial, obtenemos un valor neto mayor a cero, lo cual hace la inversión de Rafael viable. Pero si Rafael está dispuesto a recibir el 8.7% de interés y quiere que su inversión tenga un Valor Presente Neto de $5,000, ¿Cuánto podría prestarle a la empresa?

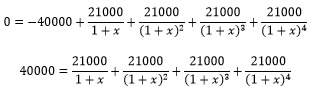

Rafael podría prestarle a la empresa hasta $74554.66 con una tasa de interés del 8% y seguiría manteniendo un Valor Presente Neto positivo. Haciendo un préstamo grande, seguro y viable. ¿Qué es lo que pasaría si Rafael quiere saber a qué interés la empresa le puede pagar teniendo un VPN de 0 e invirtiendo $40,000? ¿Es posible saber esto?

Intentaremos primero despejar el valor del interés y/o costo de capital.

Factorizamos el flujo de efectivo ($21,000)

Para el siguiente paso de despeje es donde encontramos el problema. Podríamos intentar factorizar el denominador, pero seguiríamos con el binomio en tres de las cuatros sumas. Podríamos desarrollar los binomios, pero sólo aumentaríamos el número de términos sin llegar a nada. ¿Habrá un método que nos permita llegar a saber el valor de nuestras x?

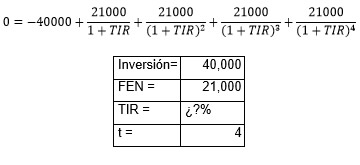

Tasa Interna de Rendimiento

Como siguiente método de valuación de activos financieros encontramos la Tasa Interna de Rendimiento (TIR, por sus siglas) es el rendimiento porcentual anual que proporcionan los recursos invertidos en un proyecto. De un modo más formal se puede definir a la TIR como la tasa de rendimiento (o de descuento) que hace que el VPN sea igual a $0 (Coss Bu, 1981). Que es lo que buscábamos en el caso de Rafael y su incógnita. La fórmula estará dada básicamente por los mismo elementos, a excepción del 0 y que aparecen la siglas TIR.

Dónde: TIR = Tasa Interna de Rendimiento

Para obtener el valor de TIR, hay dos formas ya preestablecidas. La primera es prueba y error a través la aproximación sucesiva. La segunda es utilizar calculadoras financieras o funciones directas de hojas de cálculo. Para efectos de este segmento de la exploración intentaremos nuevos métodos e investigaremos si existen formas más exactas.

Tomaremos el ejemplo de Rafael, el corredor de bolsa para probar. Aquí la base de nuestro ejemplo.

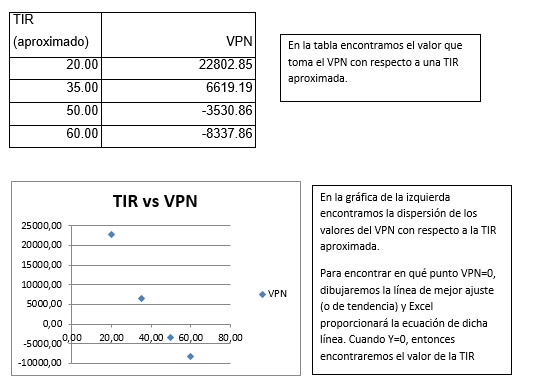

Primero vamos a llenar una tabla con valor del VPN según una TIR supuesta y vamos a ver el comportamiento de una gráfica de esto. Cuando la TIR sea cero entonces tendremos el verdadero valor de este elemento financiero.

Obtuvimos un valor aproximado de la TIR de 46.90%. Más adelante veremos qué tan alejado está del valor real. Cabe aclarar que nuestra línea de mejor ajuste fue lineal dado que la naturaleza de la TIR con respecto al VPN es lineal. No podríamos intentar con una línea de ajuste exponencial, logarítmico u otra, por la relación que existe entre estos dos aspectos financieros.

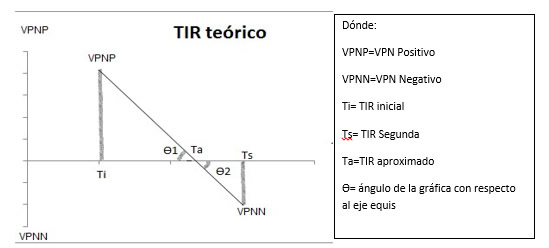

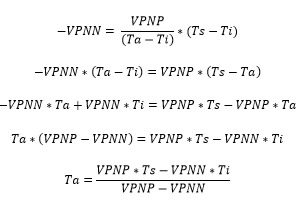

Existe un método para conseguir una aproximación del valor de la TIR que se le llama interpolación, este método está dado por una fórmula la cual vamos a intentar encontrar en base a la gráfica del comportamiento del VPN (Martin & Haese, 2012). Para llegar a la fórmula tomaremos el valor teórico de los elementos de nuestra gráfica como se muestra en la siguiente imagen:

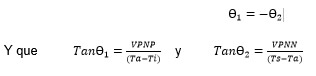

Ahora, por la naturaleza de los ángulos, podemos decir que

Al ser iguales las tangentes de los ángulos podemos igualarlas

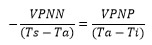

Como estamos buscando el valor aproximado de la TIR (Ta) intentaremos despejarlo

Supuestamente debimos arribar a la siguiente fórmula que representa una interpolación para obtener la TIR (No logramos arribar a la ecuación por el VPNN que aparece en el numerador de la resta):

Ahora sustituiremos valores que nos arrojó la tabla del método de la gráfica de Excel para obtener un valor de TIR aproximado.

Ahora sustituiremos valores que nos arrojó la tabla del método de la gráfica de Excel para obtener un valor de TIR aproximado.

La fórmula de Interpolación nos arroja un TIR aproximado de 44.78.

Lo que podemos ver es que el gráfico de Excel con la línea de tendencia, con su ecuación igualada a cero y el resultado que arroja la interpolación tiene apenas una diferencia de 2.11. Podría ser considerable, pero no están tan alejados estos resultados. Esto lo podemos respaldar en el hecho en que ambas aproximaciones se basan en la misma teoría de que el punto donde el eje Y sea cero, será el valor de la TIR. Ambos casos involucran el cambio de positivo a negativo en nuestra función, entonces el rango de error no debe ser alejado. 2.11 en un gráfico que considera valores del VPN que ocupan hasta los millares como cifras significativas, nos habla de un margen de error de menos del .10%. Si ocupáramos valores más pequeños en VPNN y en el VPNP encontraríamos una TIR con variación más pequeña.

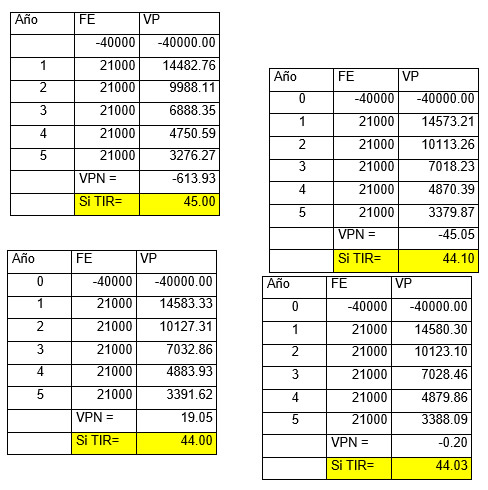

Otra forma de llegar a un valor de la TIR es a través de la prueba y error. Al ya tener valores del VPN como se muestran en la gráfica del primer método, podremos aproximar el lugar dónde se halle la TIR a través de aproximaciones sucesivas. Se mostrarán estas aproximaciones en las siguientes tablas.

En estos cuatro intentos vimos que el VPN para un TIR de 45 resultaba negativo. Para un TIR de 44 resultaba positivo. Entonces el valor estaría entre esas dos cifras. Vimos que estaba más cercano a cero en 44, entonces intentamos con 44.10, así obtuvimos un VPN negativo. Entonces la TIR tendría que ser mayor que 44.00 pero menor que 44.10. Se intentó con 44.03 y obtuvimos un VPN negativo pero no lejano a cero. Entonces por aproximaciones sucesivas, TIR=44.03. Este valor parece ser más cercano a un valor exacto, no concuerda mucho con el que tuvimos con la gráfica, ya comprobaremos cuál fue más certero. Vemos que el resultado que arroja la aproximación sucesiva es bastante cercano a los que hemos obtenidos en los dos métodos anteriores.

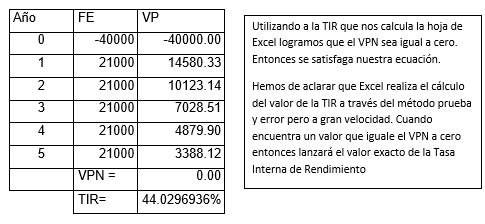

Uno de los métodos más eficientes para obtener la TIR exacto de una función financiera es a través del comando financiero que tiene por nombre TIR () (Microsoft Corporation, 2015). Con el valor que nos dé esta función de Excel podremos comprobar que tan eficientes fueron nuestros anteriores intentos de obtener la TIR.

La TIR que nos brinda Excel es el más certero con respecto a los demás valores obtenidos. Hay que admitir que nuestras aproximaciones estuvieron cerca y cuentan con bases para considerarlas buenos intentos de calcular la Tasa Interna de Rendimiento. Algunos intentos fueron más efectivos que otros, algunos fueron más sencillos pero no cayeron en errores grandes. El rango de error de los otros métodos no sobrepasa el ±2.11. Para ser tomado en cuenta en un valor de interés sí es bastante, pero como método rápido podemos aceptarlos como meras aproximaciones. También podemos ver que entonces el inversionista Rafael podrá recibir un 44.03% de interés por parte de la empresa. Además hemos de ver que, con un poco de suerte, las aproximaciones sucesivas arrojaron un valor de la TIR muy cercano al que Excel proporcionó.

Como conclusión, podemos decir que cada método de valuación de activos financieros cuenta con aspectos a su favor y con desventajas. Algunos pecan de sencillos, como el caso del interés simple o del Periodo de Recuperación sin descuento. Pero otros como la TIR o el Periodo de Recuperación Descontado tienen una mayor complejidad, en esta complejidad radica su exactitud. Tal vez si una compañía necesita de una decisión rápida puede utilizar el método del interés simple, tal vez si el interés que quieren calcular es a muy corto plazo igual podrían tomar ese camino simple. Cuando una compañía necesite de mayor complejidad en la matemática y en la precisión, puede optar por un método como la TIR aunque este mismo método de la TIR, cuando existen proyectos mutuamente excluyentes la relación beneficio costo, no es un indicador confiable. Cada método puede ser empleado en diferentes situaciones y, a pesar de que falta un sinfín de métodos por analizar, las bases de las matemáticas financieras están centradas en los métodos aquí presentados. En forma de conclusión también podemos decir que el dinero en el tiempo sufre de pérdidas y cambio en su valor y a través de la iteración de lo más básico, como el interés simple, se logró calcular el factor que mueve el valor del tiempo a través de los años. Se pudo ver que ya sabiendo la relevancia del tiempo sobre el dinero, podemos aplicarlo en los métodos más especializados. La matemática de esta exploración permitió, también, analizar problemas financieros de la vida real, aplicados en problemas y de igual forma intentar nuevas formas de comprobar los métodos (como en el caso de la TIR)

Dada la naturaleza del presente ensayo, no fue posible desarrollar todas las formas de valuación de activos financieros que existen. No se puede concluir, por lo mismo, cuál es mejor o más efectiva, pero sí se puede decir que todos los métodos aquí presentados tienen la cualidad de poder ser aplicados y obtener resultados aceptables. Todo dependerá la situación y magnitud del caso donde sean empleados.

Berk, J. P. (2010). Fundamentos de finanzas corporativas. Pearson Educación.

Coss Bu, R. (1981). Análisis y evaluación de proyectos financieros. México: Noriega Limusp.

Finnerty, J. D. (2000). Fundamentos de administración financiera. Pearson Educación.

Gitman, L. J. (2003). Principios de administración financiera. México: Pearson Educación.

James C. Van Horne, J. M. (2002). Fundamentos de administración financiera. México: Pearson Educación.

Leandro, G. M. (s.f.). Activos financieros: Valuación y riesgos.

López Dumrauf, G. (2003). Técnicas de evaluación de proyectos financieros .

Martin, D., & Haese, R. (2012). Mathematics for the International Student: IB Diploma HL Core. Adelaide, Australia: Haese Matemathics.

Microsoft Corporation. (28 de 12 de 2015). Microsoft Office: herramientas de productividad. Obtenido de https://support.office.com/es-es/article/TIR-funci%C3%B3n-TIR-64925eaa-9988-495b-b290-3ad0c163c1bc

R. Charles Moyer, J. R. (2005). Administración financiera contemporánea. Thomson.

Scott Besley, E. F. (2008). Principios de administración financiera. Cengage Learning.

Villarreal Smaniego, J. D. (2008). Administración financiera II.

[1] Profesor por Asignatura de la Universidad Autónoma del Estado de Hidalgo, Escuela Superior de Tlahuelilpan.

[2] Profesor Investigador de la Universidad Autónoma del Estado de Hidalgo, Escuela Superior de Tlahuelilpan.

[3] Alumno del Instituto Tecnológico Autónomo de México en la Licenciatura en Dirección Financiera.