Introducción

El presente análisis, explora cómo la adopción de criptomonedas puede influir en el desarrollo del Sistema Financiero Mexicano (SFM). Dado el creciente interés en las criptomonedas como una herramienta de inversión de altos rendimientos y de uso cada vez más extendido en transacciones, resulta pertinente investigar su potencial integración en el sistema financiero formal de México. Esta investigación surge como respuesta a la creciente popularidad de las criptos, sumado a la falta de regulación clara sobre su uso en el país. El Banco de México (BANXICO) y otros organismos financieros han comenzado a monitorear de cerca el uso de estos activos, lo cual indica la relevancia de establecer un marco de estudio que analice su posible impacto en el SFM. En un contexto donde la mayoría de la población mexicana aún no tiene acceso a servicios financieros formales, la inclusión de criptomonedas en el SFM podría ofrecer una alternativa accesible y segura, promoviendo una mayor inclusión y facilitando a los mexicanos una forma más ágil de invertir y realizar transacciones económicas.

La investigación tuvo como objetivo general analizar el comportamiento del precio de las criptomonedas y estudiar las posibilidades de inclusión de estos activos digitales en el SFM, y darle respuesta a la siguiente pregunta de investigación titulado "¿Cuál es el impacto del uso de las criptos en el sistema financiero mexicano?". Asimismo, se plantearon como objetivos específicos el análisis de las normativas actuales del sistema financiero en relación con las criptos y la observación de su comportamiento en términos nominales y reales para evaluar su estabilidad y posibles fluctuaciones. La relevancia de esta investigación radica en que, hasta ahora, hay pocos estudios que aborden las criptomonedas desde una perspectiva económica en México. La falta de estudios detallados limita la comprensión de cómo las criptos podrían integrarse en el mercado financiero mexicano y contribuir al desarrollo económico del país.

Las criptomonedas han evolucionado rápidamente en la última década, pasando de ser un medio alternativo de intercambio a consolidarse como una opción de inversión a nivel global. Desde la creación de Bitcoin en 2009, las criptos han ganado popularidad debido a su descentralización, bajo costo de transacción y seguridad. En el contexto de México, el uso de criptos ha aumentado principalmente entre sectores no bancarizados que buscan una alternativa a los servicios financieros tradicionales. Sin embargo, la ausencia de una normativa clara y los riesgos asociados a su volatilidad y posible uso en actividades ilícitas han sido preocupaciones constantes. El estudio de su impacto en el SFM cobra relevancia considerando estos factores, y se presenta como un primer paso hacia la exploración de una posible adopción regulada de criptomonedas en el país.

Metodología

Este trabajo se encuadra en la investigación descriptiva ya que se busca ampliar los conocimientos dentro del campo financiero, por lo que se limita a recopilar información, para analizarla y poder elaborar una propuesta o bien una sugerencia con base en los resultados de los datos analizados.

En esta investigación se buscó analizar el comportamiento del precio de las principales criptomonedas convertido a pesos mexicanos desde su aparición hasta el 2024, apoyándonos con los eventos que se han dado alrededor de esta moneda virtual en México y el mundo.

Esta investigación, tiene un enfoque cuantitativo, usa la recolección de datos para probar hipótesis, con base en la medición numérica y el análisis estadístico, para establecer patrones de comportamiento y probar teorías (Hernández, Fernández y Baptista, 2010) . Esta investigación, la cual se basará en la recolección de datos numéricos a través de cierto periodo y revisión de bibliografía con respecto a las características de las criptomonedas, los cuales se recolectarán en medios primarios y secundarios a través de técnicas estandarizadas y se analizarán mediante el empleo de herramientas estadísticos se reduce a que es una investigación cuantitativa.

Para Hernández et al. (2010) más que un tipo de investigación es más bien el alcance de la investigación, debido a que constituyen la causalidad que puede tener el estudio. Teniendo en consideración lo anterior, el alcance se determina de acuerdo con el nivel de investigación, el grado de profundidad con que se aborda un fenómeno u objeto de estudio. La investigación puede ser Descriptiva, Exploratoria, Correlación o Explicativa. Los estudios exploratorios sirven para preparar el terreno y por lo común anteceden a investigaciones con alcances descriptivos, correlacionales o explicativos (Hernández, 2018) .

Para fines de este trabajo la investigación es exploratoria debido a que hay poco material para la parte teórica: se aborda desde una perspectiva innovadora y se aporta conocimiento nuevo para futuros estudios; lo que conlleva a que el alcance sea descriptivo para la parte donde se analiza las características de las criptos a profundidad, esto con la finalidad de que al término se indique un tratamiento para las criptos en el mercado del Sistema Financiero Mexicano.

De igual forma el tipo adicional de investigación es longitudinal debido a la obtención de información a través de varios años sobre las criptos y el Sistema Financiero Mexicano durante el periodo 2013-2024 con lo que se busca analizar el papel que juegan las criptos dentro del mercado del SFM a través del tiempo.

Tal como expresan Torres et al. (s,f) las fuentes de Información son todos aquellos medios de los cuales procede la información, que satisfacen las necesidades de conocimiento de una situación o problema presentado, que posteriormente será utilizado para lograr los objetivos esperados.

Soberón et al. (2009) en el mismo sentido definen a las fuentes de información como todos aquellos medios de los cuales procede la información, que satisfacen las necesidades de conocimiento de una situación o problema presentado y, que posteriormente será utilizado para lograr los objetivos esperados.

Las principales fuentes de información primaria son los libros, publicaciones periódicas, documentos oficiales o informe técnicos de instituciones públicas o privadas, tesis, trabajos presentados en conferencias o seminarios, testimonios de expertos, artículos periodísticos, videos documentales, foros.

Asimismo, define a las fuentes secundarias como las que ya han procesado información de una fuente primaria. El proceso de esta información se pudo dar por una interpretación, un análisis, así como la extracción y reorganización de la información de la fuente primaria.

También están las fuentes terciarias las cuales recopilan fuentes de información primarias o secundarias. Estas fuentes son utilizadas para buscar datos o para obtener una idea general sobre algún tema, algunas son; bibliografías, almacenes, directorios, donde se encuentran la referencia de otros documentos, que contienen nombres, títulos de revistas y otras publicaciones.

Con base en lo anterior en la presente investigación se hizo uso de los tres tipos de fuentes de información, las primarias para los datos numéricos consultados en las plataformas y páginas web, tales como coinmarketcap, Bitso, entre otros; las fuentes secundarias para la información cualitativa en relación con las criptomonedas.

Arias-Gómez et al. (2016) señalan que la población de estudio es un conjunto de casos, definido, limitado y accesible, que formará el referente para la elección de la muestra que cumple con una serie de criterios predeterminados. Por consecuente y por así aplicar el universo de estudio de esta investigación fue representada por el precio de las criptos, así como el tipo de cambio como parte del Sistema Financiero Mexicano y como no es divisible será la misma que se tome por muestra.

Las técnicas de recolección de datos comprenden procedimientos y actividades que le permiten al investigador obtener información necesaria para dar respuesta a su pregunta de investigación así lo afirman Hernández et al. (2020). Con base a lo expuesto por los diferentes autores la técnica usada fue la búsqueda bibliográfica sobre las criptos, características, regulaciones en diferentes países, tratamiento legal, contable y fiscal que encuadrara en el sistema financiero mexicano.

Para el proceso de investigación bibliográfica fue necesario contar con material informativo como libros electrónicos, revistas de divulgación o investigación tecnológica, financiera y bancaria y sitios Web especializados en criptos o monedas virtuales en general. También fue de gran apoyo los tipos de documentos tales como videos, publicaciones en redes sociales y audios en podcast. Al mismo tiempo se estuvo monitoreando y comparación los precios históricos de las Bitcoins en las diferentes Exchange de criptomonedas.

Además, se hizo uso del instrumento de la descripción y análisis para vigilar el comportamiento de las criptos en el periodo del año 2013 al 2024, así como el manejo que los mexicanos le han dado a lo largo de este periodo. En consecuencia, cabe aclarar que las variables consideradas en la investigación para la recolección de datos fueron el tipo de cambio como parte del Sistema Financiero Mexicano, y las criptomonedas.

El origen de la estadística según Fernández et al. (2002) surgió cuando las sociedades primitivas se organizaron y superaron el ámbito local, se vieron en la necesidad de tener que tomar decisiones que exigían un conocimiento numérico de los recursos disponibles. Fernández también señala que esta necesidad dio lugar a la utilidad y desarrollo de las primeras técnicas estadísticas basadas en un principio, exclusivamente, en el recuento y presentación de datos (Fernández et al., 2002) . Debido a la naturaleza, enfoque y alcance de la investigación se hizo uso de la estadística descriptiva para resumir los datos de la investigación en cuadros, tablas y gráficas, por medio de las medidas de posición central como la aritmética, la mediana y la moda, para el análisis de los precios de las criptos con la finalidad de describir el comportamiento y las características relevantes del conjunto de datos.

Por último, se hará una comparación del precio del bitcoin en términos reales y nominales, haciendo uso del deflactor (ver Figura 1 ), este nos ayuda para realizar comparaciones de cantidades monetarias, en este caso precios de distintos años en términos reales, lo que significa sin los efectos de la inflación, en el periodo de estudio que va desde abril de 2013 hasta diciembre de 2024. Este proceso requiere del INPC (Índice Nacional de Precios al Consumidor) y un año base el cual para nuestro caso será el valor de la segunda quincena de julio del 2018, para poder obtener este valor se necesita también el precio del bien y/o moneda en este caso el bitcoin y como solo se tienen datos en dólares también ocupamos el tipo de cambio promedio mensual para obtener los valores en pesos.

Valor Ajustado = ( Valor de Bitcoin en el pasado × INPC actual )/( INPC del periodo anterior )

Fuente: Elaboración propia.

Marco Referencial

Marco Contextual

A lo largo de los años la representación y el uso de la moneda en la sociedad se ha ido modificando conforme se ha dado el avance tecnológico y así se ha llegado a lo que actualmente se conocen como monedas virtuales.

La introducción de las monedas digitales es quizás el avance más importante en la economía monetaria de la última década. Sin embargo, la función definitoria de una moneda es servir como medio de intercambio, y las criptomonedas aún no se han adoptado ampliamente como tal (Alvarez et al., 2023) .

Las monedas virtuales (criptos) también conocidas como criptomonedas son seguras, de bajo costo operacional, universales y descentralizadas, es decir, no hay ente regulador al realizar la operación, característica que más impacto ha generado y con ello se ha vuelto una alternativa a las monedas convencionales de cualquier país.

Taborda, W. (2017) describió a las criptomonedas como un subconjunto de las monedas electrónicas, para las cuales no hay una entidad centralizada a cargo de controlar la emisión, transacción, propiedad o cualquier otra política monetaria. En su lugar, utilizan el protocolo de Blockchain para auto regularse a través de un consenso distribuido de todos los elementos que participan en la red.

Dicho de otra manera, las criptomonedas se basan en la tecnología Blockchain, y ésta se puede describir como un registro de contabilidad pública de las transacciones, las cuales se empaquetan en bloques, que una vez validadas son distribuidas a los nodos de la red (Cavello et al., 2018) .

La preocupación por el poder y la posible corrupción o fragilidad de los intermediarios ha contribuido a la nueva revolución impulsada por la tecnología blockchain, una de las innovaciones financieras de más rápido crecimiento en la última década. Su atractivo reside en la capacidad de construir plataformas descentralizadas y de acceso abierto que reducen la dependencia de intermediarios centralizados y de confianza (Makarov et al., 2022) .

El valor de las criptomonedas se define a partir de tres mecanismos principales: forma de emisión, aceptación y especulación; al no existir una autoridad reguladora como en las monedas convencionales el precio de las criptomonedas se determina por la demanda del mercado por lo que existe una alta volatilidad (Muir, 2018).

Hoy en día las criptomonedas se han consolidado como un medio de intercambio y dinero alternativo al Sistema Fiduciario del gobierno sin embargo aún no se reconoce como moneda dentro del mercado del Sistema Financiero Mexicano.

Existen varias criptomonedas tales como Bitcoin, Ethereum, Ripple(XRP), Litecoin, y Solana, así como una infinidad más que siguen creándose; para esta investigación el enfoque se hará en las más relevantes, las cuales fueron ya antes mencionadas, pero especialmente haciendo énfasis en Bitcoin.

Se consultó la palabra bitcoin en las definiciones de las instituciones especializadas con la intención de hallar una definición apropiada, pero hasta la fecha no existe definición en concreto, el Banco de México habla de ellos a manera general denominándolo activos virtuales.

Bitcoin es un medio de intercambio electrónico a través de un protocolo y una red computacional P2P. Dicho sistema de cambio fue creado a través de un proceso computacional: “este sistema fue creado en el año 2009 por una persona o grupo de personas denominado Satoshi Nakamoto” (Vásquez, 2014).

El Bitcoin y otras criptomonedas comparten tres principios comunes: descentralización, pseudoanonimato y transparencia. Son descentralizadas en el sentido de que, en lugar de estar reguladas por una sola institución, se administran a través de una red entre pares, en la que la mayoría debe ponerse de acuerdo sobre qué transacciones y qué rama de un libro mayor digital distribuido (Blockchain) son válidas (Trozze et al., 2022) .

Otro proyecto especialmente destacado en este campo es Ethereum, una máquina virtual distribuida. Las cuentas de Ethereum permiten los contratos inteligentes, el código del contrato inteligente es visible públicamente en la cadena de bloques y es inmutable. Los contratos inteligentes permiten a las partes celebrar contratos sin necesidad de confiar entre sí, ni en un tercero, para su ejecución (Trozze et al., 2022) .

El Bitcoin es una moneda electrónica, un protocolo y un software. La conjunción de estos componentes permite la realización de transacciones casi instantáneas entre pares P2P y, por consiguiente, pagos en todo el mundo con unos bajos costos, o incluso nulos, de procesado de dichas transacciones así se define en la publicación titulada BITCOIN: Una moneda criptográfica del Instituto Nacional de Tecnologías de la Comunicación (INTECO, 2014) .

Actualmente el Bitcoin no cuentan con un marco regulatorio en México, lo que origina desconfianza en las operaciones en las que intervienen.

En medio de esta fiebre del bitcoin, los reguladores, como el propio Banxico, la Comisión Nacional Bancaria y de Valores (CNBV) y la Secretaría de Hacienda, advierten sobre los riesgos de utilizar instrumentos relacionados con el bitcoin y otras criptodivisas. Entre ellos, destacan la carencia de un régimen legal especial para resolver disputas, la ausencia de respaldo y el hecho de que quienes los administran y distribuyen no están regulados (Estañol, 2017) .

Como menciona Auer et al. (2023), los Cripto Exchanges proporcionan plataformas en las que los participantes pueden negociar y almacenar criptomonedas y que, hasta la fecha, siguen estando en gran medida sin regular, formando esencialmente un sistema financiero criptográfico en la sombra.

Adicionalmente, el Banco de México sostiene que es innegable que para ciertas transacciones en México se están utilizando como medios de pago tanto criptomonedas o activos virtuales como el bitcoin. Esto debido a que se puede utilizar para realizar pagos en todo el mundo con unos bajos costos, o incluso nulos, de procesado de dichas transacciones, y algunas personas incluso lo ocupan como medio de inversión, debido a su alta volatibilidad.

El Banco de México considera que se debe mantener una sana distancia entre los activos virtuales y el sistema financiero. Particularmente consideran que las instituciones financieras en México no deben tener posiciones en dichos activos, no los pueden obtener como colateral y no deben financiar al público con dichos activos. Además, considera necesario observar dos elementos cruciales en el perímetro regulatorio de la operación con este tipo de activos: la plena identificación de los clientes que utilicen este tipo de activos, así como el establecimiento de medidas que eviten que los activos virtuales sean utilizados como canal para extracción de recursos producto de ciberataques u otras actividades ilícitas (BANXICO, 2019).

Ahora con la llegada del Bitcoin, el SFM solamente se ha limitado a mencionar que las personas la usen bajo responsabilidad propia. Por el contrario, la población mexicana ha encontrado en ella otra forma de invertir, usarlo como forma de pago o divisa. Las criptomonedas y los nuevos productos de DeFi han comenzado a desempeñar un papel cada vez más importante en el ecosistema financiero. Los inversionistas que buscan oportunidades de inversión alternativas en un entorno de bajos rendimientos han contribuido a impulsar una valoración récord del mercado, a pesar de la elevada volatilidad del mismo (Auer et al., 2023) .

Marco Normativo

En este apartado se analizará la legislación acerca de la regulación del Bitcoin como moneda de curso legal en El Salvador, siendo este el primer país del mundo en reconocer esta criptomoneda, esto para tener como referencia un marco normativo vigente para poder cotejar y contraponer la situación del sistema financiero mexicano y el sistema financiero salvadoreño más adelante. Se destacará los aspectos más importantes de la llamada ¨Ley Bitcoin¨.

La Ley Bitcoin tiene como propósito formalizar el Bitcoin como moneda de curso legal, equiparándola al dólar en términos de aceptación irrestricta en transacciones económicas entre personas naturales y jurídicas. Esto significa que el Bitcoin puede ser utilizado para cualquier tipo de transacción dentro del país, al igual que el dólar (Art. 1 y 7). Además, la ley permite que los precios de bienes y servicios puedan expresarse en Bitcoin, lo que otorga flexibilidad para que las partes involucradas negocien y acuerden transacciones en dicha moneda (Art. 3).

Un aspecto clave es la exención de impuestos sobre ganancias de capital en las transacciones realizadas con Bitcoin, eliminando barreras fiscales que generalmente se aplican a activos digitales y fomentando su uso (Art. 5). A pesar de que el Bitcoin es reconocido como moneda, la ley establece que para efectos contables se continuará utilizando el dólar como referencia, lo que parece ser una estrategia para mitigar la volatilidad del Bitcoin (Art. 6). Además, se prevén mecanismos estatales que permiten la conversión automática de Bitcoin a dólares, reduciendo el riesgo de fluctuaciones en su valor y facilitando su adopción (Art. 8 y 9).

En cuanto al Reglamento de la Ley Bitcoin, se establece un sistema de registro formalizado para los proveedores de servicios relacionados con Bitcoin, como casas de cambio y procesadores de pago, a cargo del Banco Central de Reserva (Art. 3). Este registro busca garantizar la transparencia y el cumplimiento de normativas en el sector. Además, los proveedores deben seguir estrictas normas de conducta, destinadas a prevenir el lavado de dinero, proteger los activos de los clientes y mantener registros contables precisos (Art. 4), lo que asegura un marco sólido de supervisión.

La Superintendencia del Sistema Financiero tiene el poder de supervisar a estos proveedores, lo que refuerza la fiscalización del sector y garantiza que operen de manera adecuada (Art. 5). Por otro lado, aunque los bancos no están obligados a trabajar con proveedores de servicios de Bitcoin, si deciden hacerlo, deben cumplir con leyes contra el lavado de dinero y seguir las mejores prácticas financieras, lo que introduce flexibilidad, pero también responsabilidades para las entidades bancarias (Art. 6).

El Estado también busca fomentar la inclusión financiera facilitando el uso de billeteras digitales para Bitcoin, que estarán exentas de comisiones para el usuario, lo que podría ser clave para la adopción de Bitcoin, especialmente en sectores de bajos ingresos (Art. 7).

Entre las consideraciones claves de la ley, destaca la adopción forzosa del Bitcoin, ya que todos los agentes económicos están obligados a aceptar pagos en esta criptomoneda si así lo decide el comprador (Art. 7). Sin embargo, el Estado ha establecido mecanismos para asegurar una convertibilidad automática de Bitcoin a dólares, lo que podría incentivar su uso al reducir la preocupación por la volatilidad de su valor. Finalmente, la ley impulsa la inclusión financiera mediante la creación de billeteras digitales estatales que no generen comisiones, haciendo más accesible el uso de Bitcoin, especialmente para la población no bancarizada.

Este marco legal y reglamentario promueve la adopción del Bitcoin de manera significativa, al tiempo que trata de controlar los riesgos asociados, como el lavado de dinero y la volatilidad. El apoyo estatal, tanto en capacitación como en la provisión de herramientas para la conversión a dólares, sugiere un enfoque que busca combinar innovación financiera con estabilidad económica. Este marco legal coloca al país en una posición de liderazgo global en el ámbito de la adopción de criptomonedas, ofreciendo un entorno regulado, seguro y accesible para que personas y empresas realicen transacciones en Bitcoin.

Nayib Bukele, presidente de El Salvador, tomó la iniciativa y el 9 de junio de 2021 emitió la “Ley Bitcoin” para reconocer a la criptomoneda como moneda de curso legal en el país junto con el dólar estadounidense. Es la única nación que lo reconoce.

El Salvador se convirtió en el primer país en legalizar el bitcoin; no solo debe aceptarse como medio de pago de impuestos y deudas, sino que también las empresas deben aceptarlo como medio de intercambio. El gobierno también lanzó una aplicación llamada Chivo Wallet, que permite a los usuarios intercambiar digitalmente bitcoins y dólares estadounidenses (USD, la moneda oficial de El Salvador) sin pagar comisiones por transacción, y ofreció importantes incentivos para su adopción (Alvarez et al., 2023) .

A más de dos años de la entrada en vigor de la legislación, 636,494 salvadoreños, lo equivalente al 10% de la población, usan bitcoin, según datos de Triple-A. El gobierno impulsa el uso del criptoactivo por medio de una cartera digital denominada Chivo Wallet.

Esta permite hacer transacciones, comprar y vender monedas, así como retirar dinero en los 216 cajeros automáticos bitcoin que hay en el país. Con estos ATM se busca que la población se adapte al uso de la criptomoneda como alternativa al billete verde como medio de pago.

Aunque es aceptada en todos los establecimientos, la población se resiste a usarlos al preferir el efectivo y por temores a la invasión de privacidad, según un estudio de la Asociación Americana para el Desarrollo de la Ciencia.

Análisis de datos

En este apartado se analizará el comportamiento de las criptomonedas desde su creación hasta la actualidad (diciembre de 2024), con el objetivo de entender su evolución a lo largo del tiempo. Además, se identificarán las posibles causas de las fluctuaciones en sus precios y se examinará la relación entre estos movimientos y los de otras criptomonedas que también serán estudiadas en este análisis.

Bitcoin fue creado en 2009 por una entidad bajo el pseudónimo Satoshi Nakamoto. Su principal objetivo es servir como un sistema de efectivo digital descentralizado, basado en la tecnología blockchain, que permite realizar transacciones peer-to-peer (P2P) sin la necesidad de intermediarios financieros, como bancos. Bitcoin se diseñó para ser una reserva de valor (similar al oro) y, a diferencia de las monedas tradicionales, tiene una oferta limitada de 21 millones de unidades, lo que ayuda a protegerlo contra la inflación.

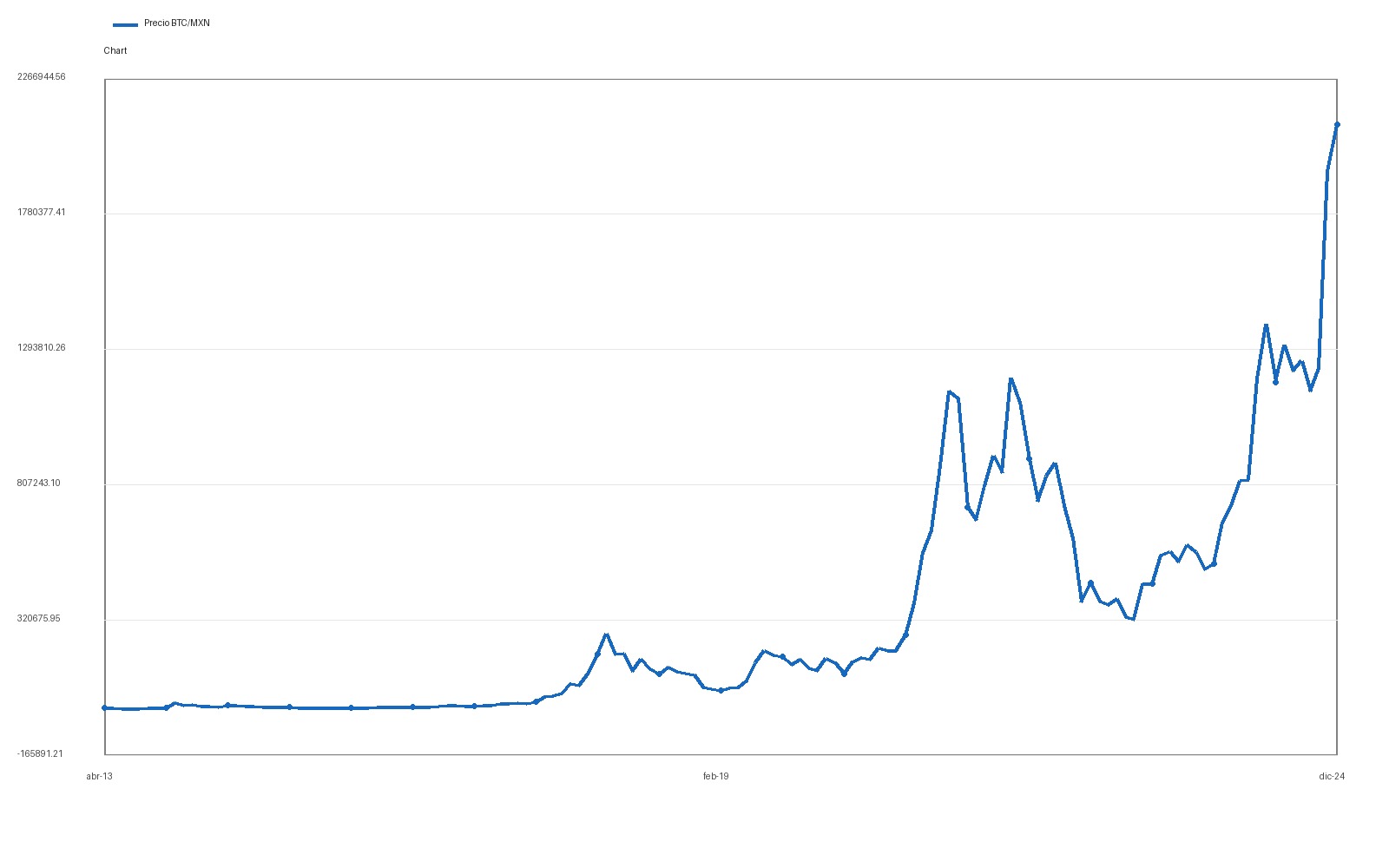

El precio de Bitcoin ha experimentado varias subidas (ver Figura 2 ). Las más notables ocurrieron en 2017, cuando alcanzó los 190,000 en diciembre, en 2021, cuando superó los 1,180,000 y la más actual en diciembre de este año en donde alcanzó su máximo histórico de 2,099,162.

Fuente: Elaboración propia con datos de coinmarketcap y Banco de México (Tipo de Cambio Peso/dólar al 02 de octubre de 2024).

Los aumentos en el precio de BTC suelen correlacionarse con el aumento de interés institucional, adopción global y la escasez en la emisión de nuevos BTC. Entre las caídas más drásticas están las de 2018, cuando el mercado de criptos se desplomó y Bitcoin cayó a aproximadamente a los 78,000. Otras caídas fuertes incluyen las ocurridas en mayo de 2021 y junio de 2022, con caídas de más del 50% debido a regulaciones gubernamentales y preocupaciones sobre el consumo energético.

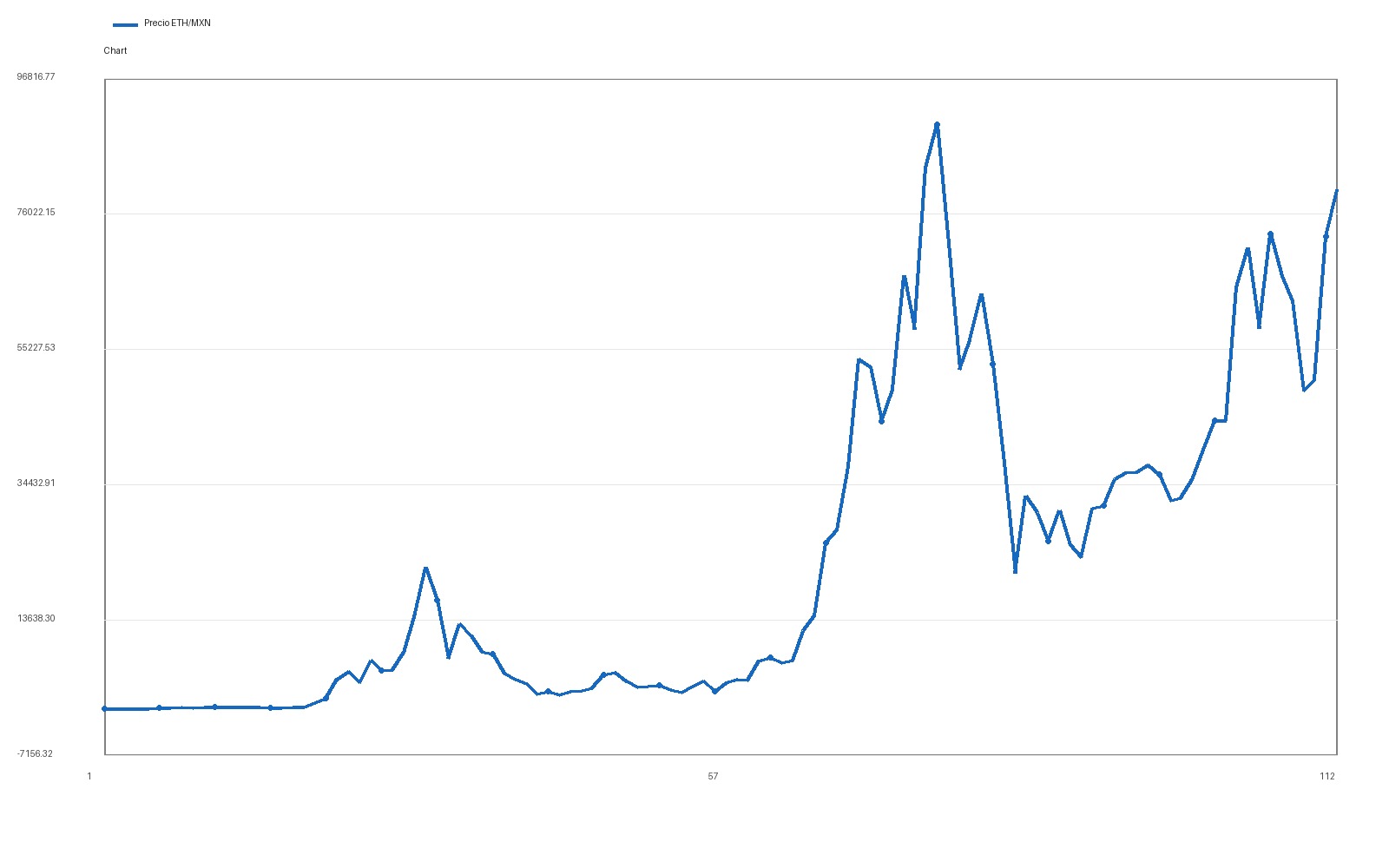

Ethereum fue lanzado en 2015 por Vitalik Buterin y su equipo con el objetivo de ir más allá de Bitcoin y permitir la creación de contratos inteligentes (smart contracts) y aplicaciones descentralizadas (DApps) a través de su red de blockchain. A diferencia de Bitcoin, Ethereum no está diseñado principalmente como una moneda, sino como una plataforma programable sobre la cual se pueden ejecutar contratos sin intermediarios ni riesgo de manipulación. Ethereum ha sido fundamental para el crecimiento del ecosistema DeFi (finanzas descentralizadas) y NFTs (tokens no fungibles). Con la actualización hacia Ethereum 2.0, el protocolo está pasando de proof-of-work a proof-of-stake, lo que mejorará su escalabilidad, eficiencia energética y velocidad de transacciones.

Fuente: Elaboración propia con datos de coinmarketcap y Banco de México (Tipo de Cambio Peso/dólar al 02 de octubre de 2024).

Ethereum ha tenido varios repuntes (ver Figura 3 ), con momentos clave en 2018 y nuevamente en 2021, donde su precio alcanzó más de 89,000 MXN impulsado por el auge de las aplicaciones descentralizadas y el ecosistema DeFi. El crecimiento en la adopción de contratos inteligentes y el paso de la red hacia Ethereum 2.0 también han contribuido a estos aumentos.

Similar a Bitcoin, Ethereum también vio fuertes caídas en 2018 y 2022. La transición hacia Ethereum 2.0 generó incertidumbre en el mercado, lo que provocó una caída temporal en su precio.

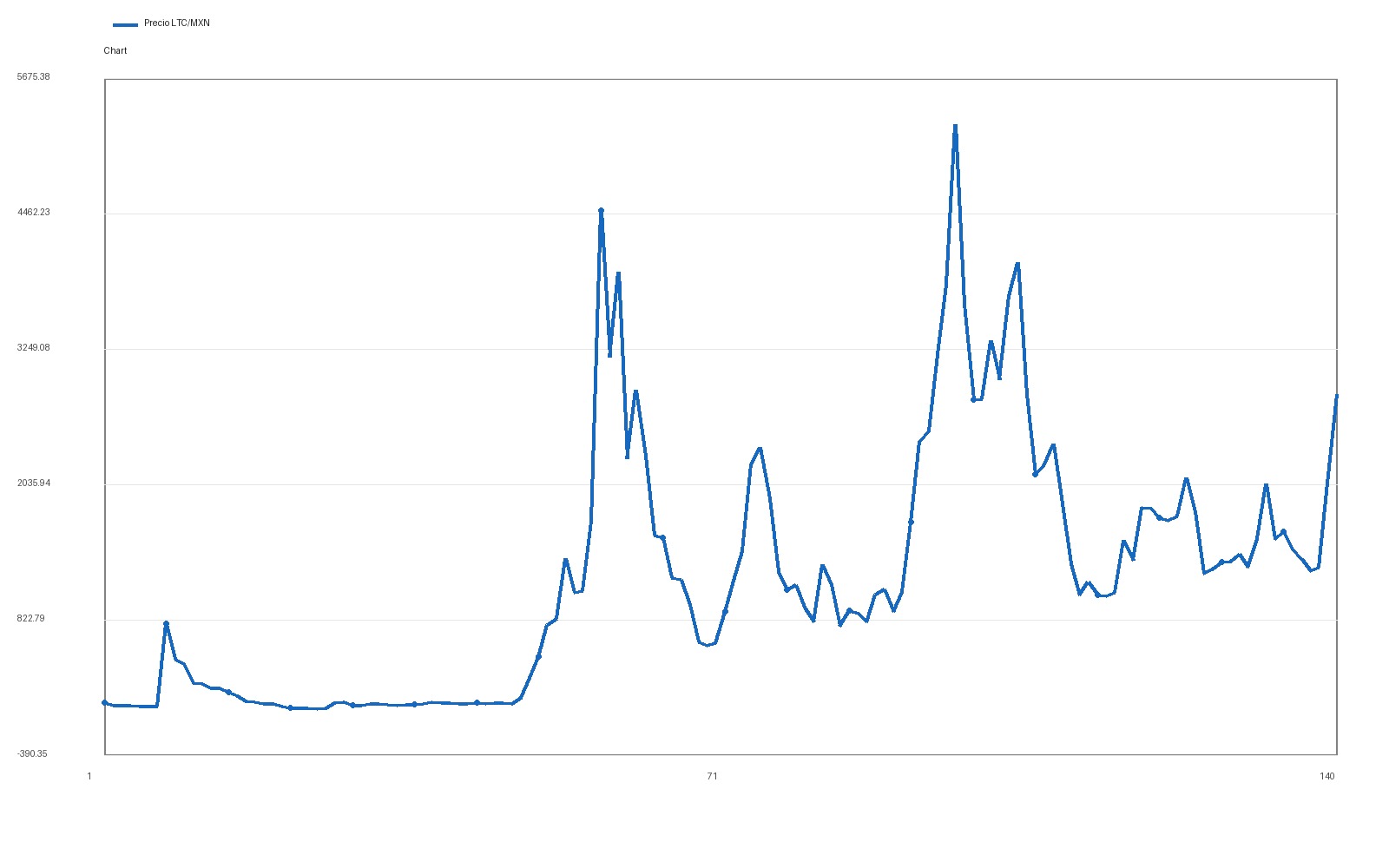

Litecoin fue lanzado en 2011 por Charlie Lee como una versión ligera de Bitcoin. Aunque Litecoin es técnicamente muy similar a Bitcoin, fue diseñado para ser más rápido y eficiente en cuanto al tiempo de confirmación de transacciones, con un tiempo promedio de bloque de 2.5 minutos (frente a los 10 minutos de Bitcoin). Su propósito principal es actuar como un medio de pago rápido y accesible. Litecoin ha sido una de las criptomonedas más estables y es vista como una alternativa a Bitcoin, particularmente para transacciones diarias más rápidas y baratas. Aunque no ha experimentado tanta innovación como Ethereum o Bitcoin, sigue siendo utilizada y aceptada en numerosos comercios.

Fuente: Elaboración propia con datos de coinmarketcap y Banco de México (Tipo de Cambio Peso/dólar al 02 de octubre de 2024).

Litecoin, lanzado como una alternativa más rápida a Bitcoin, tuvo un incremento notable en su precio durante finales de 2017 y principios de 2018 (ver Figura 4 ), alcanzando los 4,500 MXN, en línea con el auge de Bitcoin. Su precio volvió a subir en 2021, impulsado por el interés renovado en criptomonedas establecidas.

Las caídas significativas de Litecoin ocurrieron a la par de los descensos de Bitcoin, especialmente en 2018, cuando su precio cayó por debajo de los 600 MXN. También ha sido afectado por la competencia de nuevas criptomonedas con mejores funcionalidades.

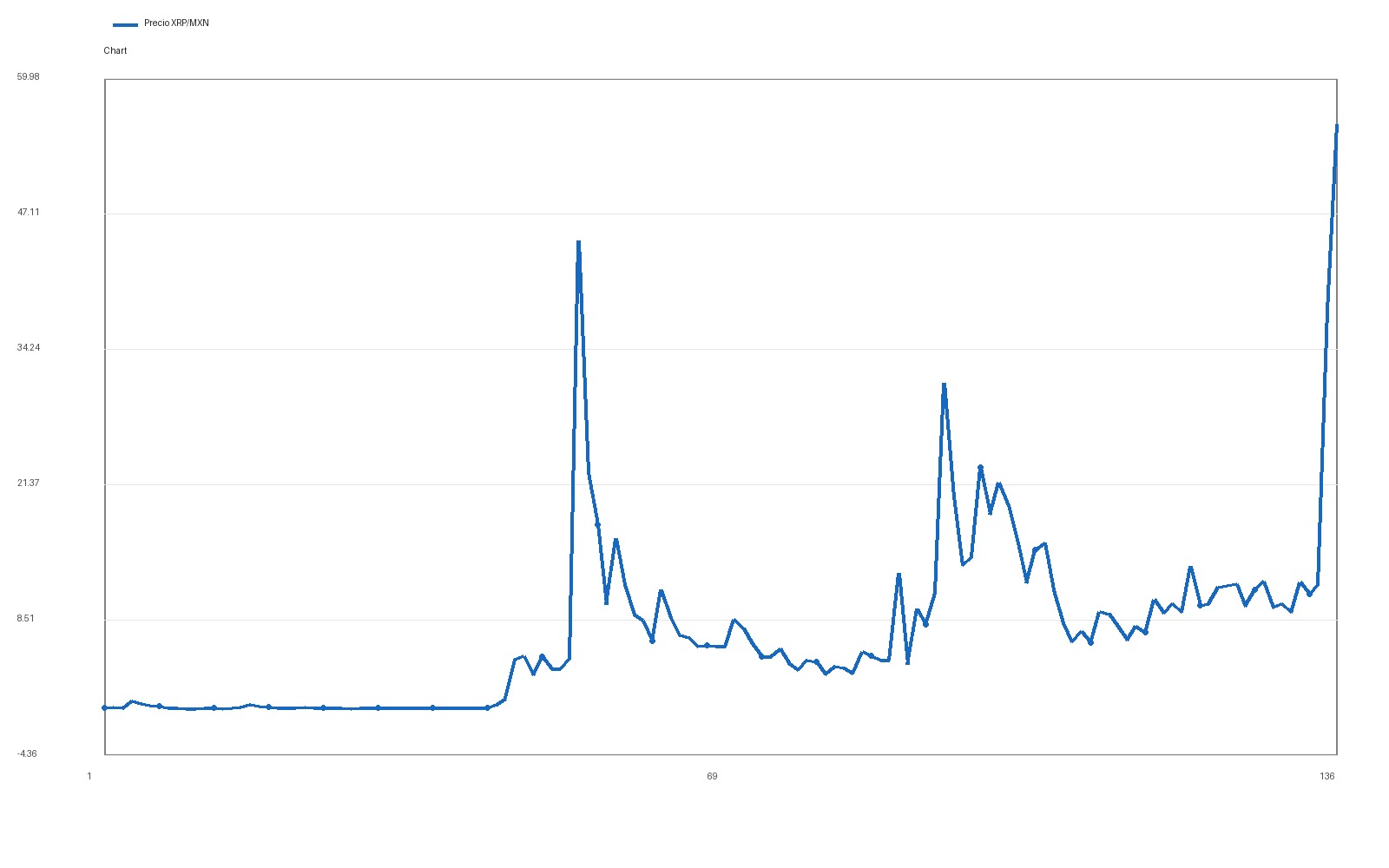

Ripple (XRP) fue diseñado para facilitar pagos globales rápidos y baratos entre bancos y grandes instituciones financieras. A diferencia de Bitcoin o Ethereum, que son completamente descentralizados, Ripple es gestionado por una compañía privada, Ripple Labs, y su red permite transferencias de dinero internacionales a través del protocolo RippleNet. Su objetivo es mejorar la infraestructura financiera global ofreciendo pagos transfronterizos más rápidos y eficientes que los sistemas tradicionales. A lo largo de los años, Ripple ha sido adoptado por numerosos bancos y proveedores de servicios financieros, lo que le ha permitido posicionarse como una alternativa.

Fuente: elaboración propia con datos de coinmarketcap y Banco de México (Tipo de Cambio Peso/dólar al 02 de octubre de 2024).

XRP alcanzó su anterior máximo histórico en 2018, cuando su precio superó los 40 MXN (ver Figura 5 ), impulsado por la especulación y el uso creciente de su tecnología para pagos internacionales. Otra subida notable ocurrió a principios de 2021 y su actual máximo histórico alcanzado a finales de 2024 superando los 55 MXN.

Sin embargo, Ripple ha estado bajo presión debido a las demandas regulatorias, lo que provocó fuertes caídas, especialmente después de diciembre de 2020, cuando la SEC de EE.UU. presentó una demanda en su contra. Desde entonces, el precio ha oscilado considerablemente por la incertidumbre regulatoria.

A lo largo de la historia, varios eventos significativos han influido en el comportamiento de Bitcoin (BTC), Ethereum (ETH), Litecoin (LTC) y Ripple (XRP), afectando sus precios. Estos eventos comparten un impacto similar en todo el ecosistema de criptomonedas.

El mercado de criptomonedas ha pasado por varios eventos clave que han marcado su evolución. El más actual se ha presentado entre noviembre y diciembre de 2024, más en específico debido a las elecciones de Estados Unidos donde resulto ganador el ya una vez presidente Donald Trump, con esto se presentó una gran subida en la mayoría de las criptomonedas, en especial en el precio de Bitcoin haciendo que alcanzara un nuevo máximo histórico, ya que se sabe que es un simpatizante de las criptomonedas y se espera que se puedan regular en el sistema financiero estadounidense y este impulse a otros países.

En 2017, se experimentó un auge sin precedentes impulsado principalmente por la adopción masiva y la especulación en torno al potencial de las criptos. La creciente popularidad, junto con la entrada de inversionistas minoristas, generó una demanda que elevó el precio de todas las criptomonedas simultáneamente. Sin embargo, a principios de 2018, el mercado se desplomó, cayendo más del 80% en algunos casos, debido a una corrección tras la exageración especulativa del año anterior y a preocupaciones regulatorias globales. Esta corrección post-burbuja afectó a todo el ecosistema, demostrando cómo la especulación excesiva y la falta de regulaciones claras generan una volatilidad masiva. En diciembre de 2020, la SEC presentó una demanda contra Ripple Labs, alegando que XRP era un valor no registrado. Este tipo de problemas regulatorios afecta la confianza en todo el ecosistema cripto, y este evento puso de manifiesto cómo una criptomoneda puede arrastrar a otras cuando enfrentan incertidumbres legales. En 2021, Tesla anunció la compra de 1.5 mil millones de USD en Bitcoin y la aceptación de BTC como método de pago. Además, varias instituciones financieras y grandes empresas comenzaron a adoptar criptomonedas como parte de sus estrategias, lo que generó confianza en los inversionistas y elevó los precios en todo el ecosistema. No obstante, en mayo de ese mismo año, el mercado de criptomonedas sufrió una caída drástica después de que China intensificara su represión contra la minería y las transacciones de criptomonedas, además de las preocupaciones sobre el consumo energético del Bitcoin y su impacto ambiental. Esto demostró cómo las decisiones políticas y las preocupaciones ambientales pueden generar ventas masivas en el mercado, afectando a todas las criptomonedas por igual. Finalmente, la transición de Ethereum hacia su protocolo Ethereum 2.0 entre 2022 y 2023, que implicó el cambio de proof-of-work a proof-of-stake, fue uno de los desarrollos tecnológicos más importantes para el ecosistema cripto, ya que los avances tecnológicos, especialmente en las criptomonedas más utilizadas, generan movimientos alcistas en todo el mercado.

En conjunto, estos eventos y factores interrelacionados demuestran que las criptomonedas, a pesar de sus diferencias, tienden a comportarse de manera similar ante desarrollos regulatorios, tecnológicos y ambientales.

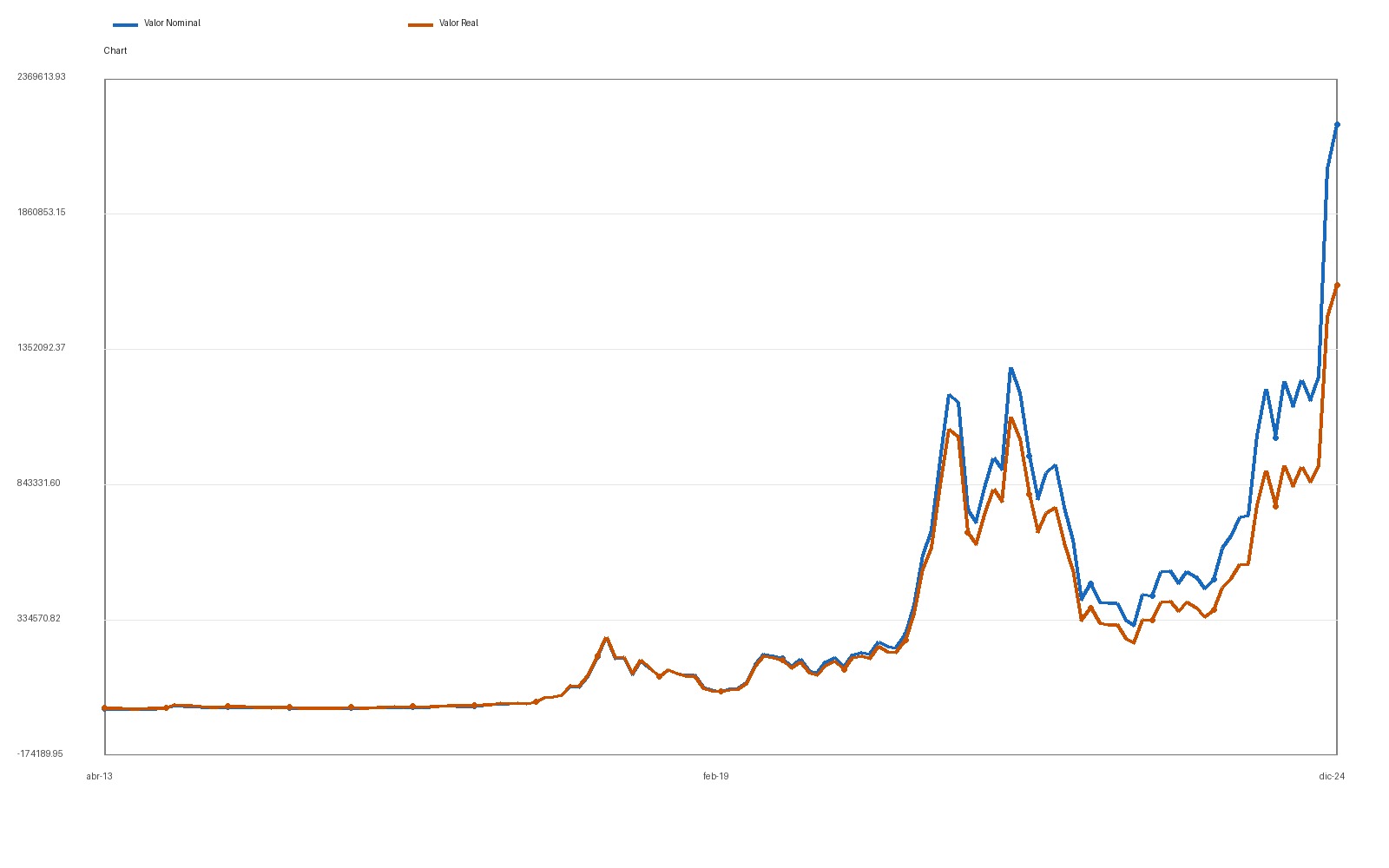

Fuente: Elaboración propia con datos de coinmarketcap y Banco de México (Tipo de Cambio Peso/dólar promedio mensual y INPC año base segunda quincena julio 2018).

Por último, se hará una comparación del precio del bitcoin en términos reales y nominales (ver Figura 6 ), haciendo uso del deflactor, este nos ayuda para realizar comparaciones de cantidades monetarias, en este caso precios de distintos años en términos reales, lo que significa sin los efectos de la inflación y así saber si es un buen activo para guardar valor en el tiempo.

La comparación entre el precio nominal y el real del Bitcoin entre 2013 y 2024 muestra una estabilidad considerable en ambas líneas hasta principios de 2021, lo que sugiere que la inflación no tuvo un impacto significativo sobre el precio del Bitcoin en este periodo. La estabilidad observada lo hace atractivo como activo, dado que parece haber mitigado el efecto inflacionario. Sin embargo, a partir del segundo trimestre de 2024, se observa una separación más notoria entre el valor nominal y el valor real.

Las alzas y bajas en el precio del Bitcoin a lo largo del tiempo se han visto influenciadas por varios factores, entre los cuales destacan la adopción institucional, los desarrollos regulatorios, las preocupaciones ambientales, y los avances tecnológicos, como la transición de Ethereum hacia su protocolo 2.0. Por ejemplo, la entrada de grandes corporaciones como Tesla en 2021, que invirtió 1.5 mil millones de USD en Bitcoin, generó una gran confianza entre los inversores y disparó el precio nominal de la criptomoneda, elevándolo significativamente en el mercado. Sin embargo, en ese mismo año, la represión de China contra la minería de criptomonedas y el debate sobre el consumo energético del Bitcoin provocaron una caída significativa en su valor.

Este comportamiento cíclico de alzas y bajas refleja la influencia de eventos externos, ya sean políticos, ambientales o tecnológicos, que generan una respuesta rápida y a menudo pronunciada en el mercado de criptomonedas. La separación entre los precios nominales y reales que se hace evidente en 2024 podría estar vinculada a una mayor inflación generalizada o a un cambio en la percepción del Bitcoin como activo ante eventos específicos del periodo, lo que habría aumentado la volatilidad.

Conclusiones

En este estudio, el análisis del comportamiento de las criptomonedas, particularmente en el contexto del Sistema Financiero Mexicano (SFM), ha permitido alcanzar los objetivos planteados al inicio del documento. Se logró examinar el comportamiento de las criptomonedas tanto en términos nominales como reales, lo que permitió entender su evolución y estabilidad en un entorno de inflación controlada. Además, se revisaron las normativas y regulaciones actuales relacionadas con las criptomonedas en México, detectando las áreas que requieren atención para su correcta inclusión en el SFM. Finalmente, se desarrolló un análisis que identifica las oportunidades y desafíos que representan las criptomonedas en el mercado mexicano, ofreciendo una perspectiva de su posible tratamiento regulatorio.

En cuanto a las recomendaciones, se sugiere que la adopción de criptomonedas en el sistema financiero mexicano representa una oportunidad crucial para modernizar el sistema financiero, fomentar la inclusión y aumentar la competitividad económica del país. En un entorno donde una parte considerable de la población aún no tiene acceso a servicios bancarios tradicionales, las criptomonedas surgen como una alternativa viable, permitiendo a sectores marginados y rurales acceder a herramientas financieras que de otro modo serían inaccesibles. Esto puede reducir costos de intermediación y ofrecer servicios financieros a personas que hoy están fuera del sistema bancario.

Por otro lado, la implementación de criptomonedas trae consigo un impulso innovador. La tecnología blockchain, que sustenta las criptos, es altamente eficiente y segura, lo que abre nuevas posibilidades para mejorar la transparencia en las transacciones financieras. En un país donde el fraude y la corrupción han sido problemas recurrentes, esta tecnología puede ofrecer trazabilidad y control, reduciendo riesgos y fortaleciendo la confianza en el sistema. Además, la adopción de blockchain y criptomonedas podría mantener a México competitivo en el escenario financiero internacional, permitiéndole sumarse a una tendencia global que cada vez es más relevante.

Las criptomonedas también tienen un potencial significativo para reducir costos en sectores clave como el de las remesas, ya que México es uno de los mayores receptores de remesas a nivel mundial. Las comisiones elevadas que actualmente gravan los envíos de dinero podrían disminuir considerablemente con el uso de criptos, lo que beneficiaría especialmente a las personas con menos recursos. De igual manera, las criptomonedas ofrecen un acceso directo a los mercados financieros globales sin necesidad de intermediarios, algo que fomentaría un dinamismo económico mayor y facilitaría la democratización del capital y las inversiones.

Asimismo, la adopción de criptomonedas en México podría atraer inversiones extranjeras, especialmente en el sector de la tecnología financiera (Fintech), lo que estimularía la creación de empleos y promovería la competitividad. Esta integración temprana del país en el ecosistema cripto posicionaría a México como un líder en la región, beneficiándose del auge global en las tecnologías emergentes.

Sin embargo, es necesario señalar que la adopción de criptomonedas también trae desafíos importantes, como la volatilidad de sus precios y los riesgos asociados con el lavado de dinero. La falta de un marco regulatorio claro también es un obstáculo a superar. No obstante, si México logra implementar una regulación adecuada que proteja tanto a los usuarios como a los inversores sin sofocar la innovación, estos problemas podrían ser gestionados de manera efectiva.

En definitiva, la adopción de criptomonedas en México tiene el potencial de fortalecer su sistema financiero, acelerar la inclusión financiera y mejorar la competitividad del país en un mundo cada vez más digitalizado. Con las políticas y regulaciones adecuadas, este proceso puede ser una clave para el desarrollo económico futuro, proporcionando nuevas oportunidades para sectores que han sido tradicionalmente excluidos del sistema financiero.

Referencias

- Alvarez F. Argente D. Van Patten D. Are cryptocurrencies currencies? Bitcoin as legal tender in El Salvador. Science 382 6677 10.1126/science.add2844

- Arias J. Villasís M. Á. Miranda M. G. El protocolo de investigación III: la población de estudio. Revista Alergia México

- Auer R. Farag M. Lewrick U. Orazem L. Zoss M. Banking in the Shadow of Bitcoin? The Institutional Adoption of Cryptocurrencies. SSRN Electronic Journal 10.2139/ssrn.4416784

- Banco de México Sobre activos virtuales y riesgos Banco de México 2019 https://www.banxico.org.mx/sistemas-de-pago/sobre-activos-virtuales-rie.html

- Buterin V. A next-generation smart contract and decentralized application platform Ethereum Foundation 2013

- Cavello M. A. Coronel A. W. Terrones R. J. Las criptomonedas: Una estrategia de inversión Ponencia 2018 Lima Perú

- CoinMarketCap Precios, gráficos y capitalización de mercado de criptomonedas CoinMarketCap https://coinmarketcap.com/es/

- Corte Suprema de Justicia de El Salvador Ley Bitcoin Corte Suprema de Justicia de El Salvador 2021 https://www.jurisprudencia.gob.sv/DocumentosBoveda/D/2/2020-2029/2021/06/E75F3.PDF

- Estañol A. La banca ve necesario poner candados al bitcoin Expansión 2017 12 15 https://expansion.mx/empresas/2017/12/15/la-banca-ve-necesario-poner-candados-al-bitcoin

- Fernández S. F. Sánchez J. M. C. Córdoba A. Largo A. C. Estadística descriptiva ESIC Editorial 2002

- Hernández S. Duana D. Técnicas e instrumentos de recolección de datos Boletín Científico de las Ciencias Económico-Administrativas del ICEA 10.29057/icea.v9i17.6019

- Hernández R. Fernández C. Baptista P. Metodología de la investigación McGraw-Hill 2010

- Hernández R. Torres C. P. M. Metodología de la investigación McGraw-Hill Interamericana 2018

- INTECO Bitcoin: Una moneda criptográfica INCIBE 2014

- Instituto Salvadoreño de Capacitación Profesional Reglamento de la Ley Bitcoin Instituto Salvadoreño de Capacitación Profesional https://www.iscpelsalvador.org/wp-content/uploads/Reglamento-Ley-Bitcoin.pdf

- Lee C. Litecoin: A peer-to-peer internet currency 2011

- Makarov I. Schoar A. Cryptocurrencies and Decentralized Finance (Defi) SSRN Electronic Journal 10.2139/ssrn.4098328

- Nakamoto S. Bitcoin: A peer-to-peer electronic cash system 2008 https://bitcoin.org/bitcoin.pdf

- Nava F. M. El Salvador es el único país en el mundo que reconoce oficialmente el uso del bitcoin El Economista 2024 03 14 https://www.eleconomista.com.mx/mercados/El-Salvador-es-el-unico-pais-en-el-mundo-que-reconoce-oficialmente-el-uso-del-bitcoin-202403140123.html

- Sánchez de Diego Martínez-Cabrera J. Bitcoins: ¿Revolución o historia? Documento de trabajo 2014 06 Madrid España

- Soberón U. E. M. Acosta Z. Fuentes de información para la recolección de información cuantitativa y cualitativa

- Taborda W. Criptomonedas: Guía básica para agencias de protección al consumidor COMPAL UNCTAD 2017

- Torres M. Paz K. Salazar F. G. Métodos de recolección de datos para una investigación http://fgsalazar.net/LANDIVAR/ING-PRIMERO/boletin03/URL_03_BAS01.pdf

- Trozze A. Kamps J. Akartuna E. A. Hetzel F. J. Kleinberg B. Davies T. Johnson S. D. Cryptocurrencies and future financial crime Crime Science 11 1 10.1186/s40163-021-00163-8