Introducción

La industria automotriz ha actuado como pilar para la economía mexicana la cual ha representado el 4.5% respecto al Producto Interno Bruto (PIB) nacional y más del 20% respecto al PIB manufacturero, siendo un importante proveedor para el mundo. De acuerdo con la Asociación Mexicana de la Industria Automotriz (AMIA, 2025) , esta industria ha crecido significativamente en términos de aportación al PIB.

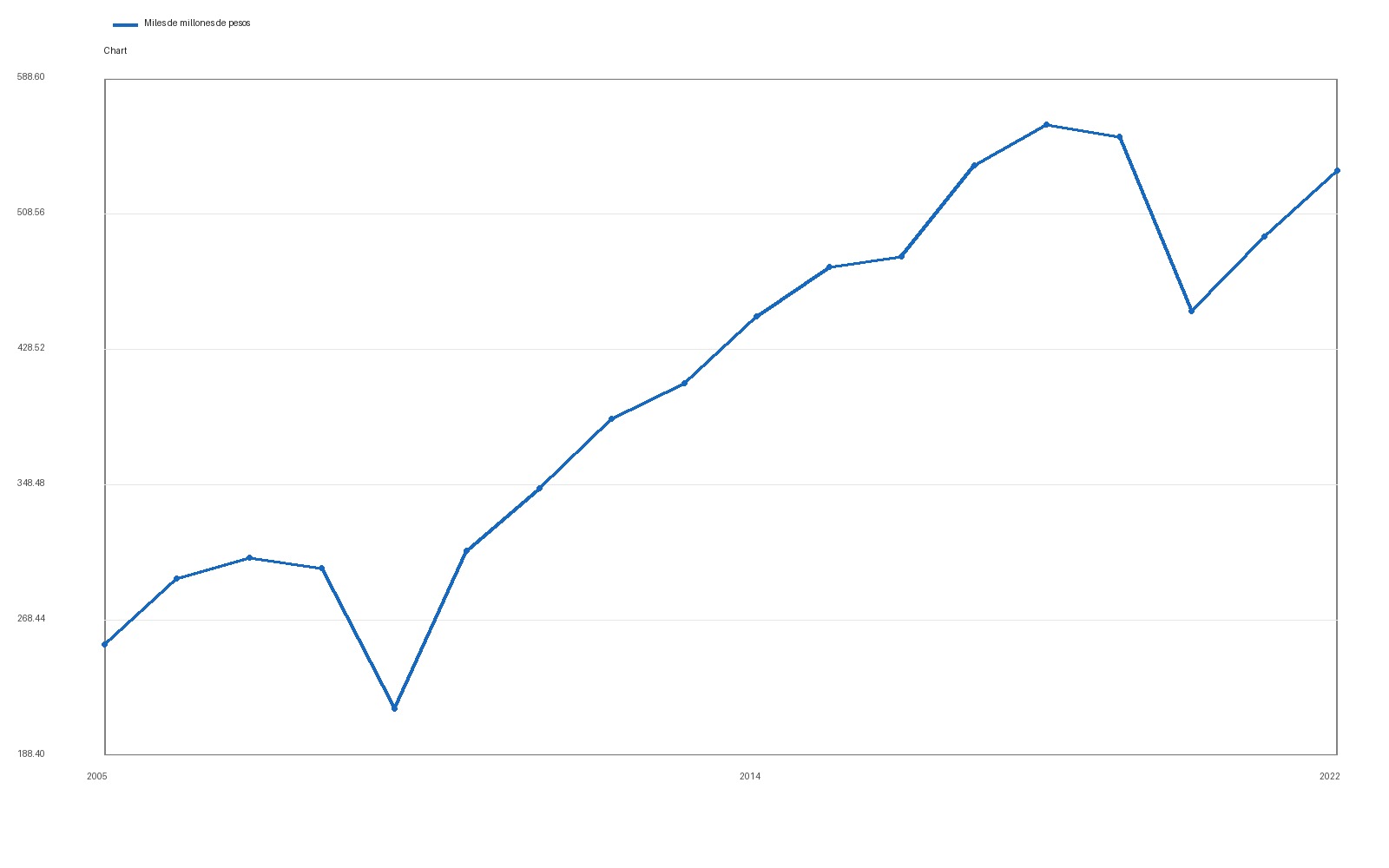

Como se observa en la gráfica 1 , el comportamiento del PIB acumulado de manera anual ha presentado alzas a través de los años. Por ejemplo, en el 2005 el PIB acumulado alcanzó los 254 millones de dólares y en 2022 ascendió a 534 millones de dólares.

Fuente: Elaboración propia con datos de AMIA (2025).

En la gráfica 1 , se puede observar que la trayectoria del PIB acumulado la cual evidencia que, pese a factores externos a México, la industria mantiene un crecimiento constante a largo plazo, consolidándose como sector clave en la competitividad internacional del país. En 2024, de acuerdo con datos de INEGI (2025) se exportaron 3,479,086 vehículos basados en la fracción arancelaria 87032301 establecida por SIICEX-CAAAREM (2022), haciendo referencia a una cilindrada superior a 1,500 cm3, pero inferior o igual a 3,000 cm3 (excepto lo comprendido en la fracción 8703.23.02). El mercado principal fue Estados Unidos concentrando un 79.7% del total de exportaciones. Instituto Nacional de Estadística y Geografía (2025) Así mismo AMIA (2025) afirma que en noviembre de 2022 la rama automotriz generó un total de 986,579 empleos directos consolidándose como una fuente constante en la generación de empleos. Gracias al arduo trabajo de la industria automotriz mexicana, esta ha logrado consolidarse a nivel internacional posicionándose en el quinto lugar en la exportación de vehículos ligeros, el cuarto exportador de autopartes, siendo el primer proveedor del mercado estadounidense y el quinto fabricante de vehículos a nivel mundial OICA (2025).

En el país operan 39 plantas automotrices dedicadas al ensamble automotriz, de motores y transmisiones, pertenecientes a marcas como Audi, BIAC, Ford, GM, Honda, JAC, KIA, Mazda, Nissan, Stellantis, Toyota, Volkswagen, entre otras. La información analizada abarca un periodo de 2005 a 2024 tomando como base el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL) (2025) implementada por el INEGI (2024) el cual recopila la información de manera periódica, detallada por marca y modelo de vehículos con un peso no mayor a 3.5 toneladas.

La implementación de este registro representa un punto de partida fundamental para generar obtener estadísticas anuales de forma confiable.

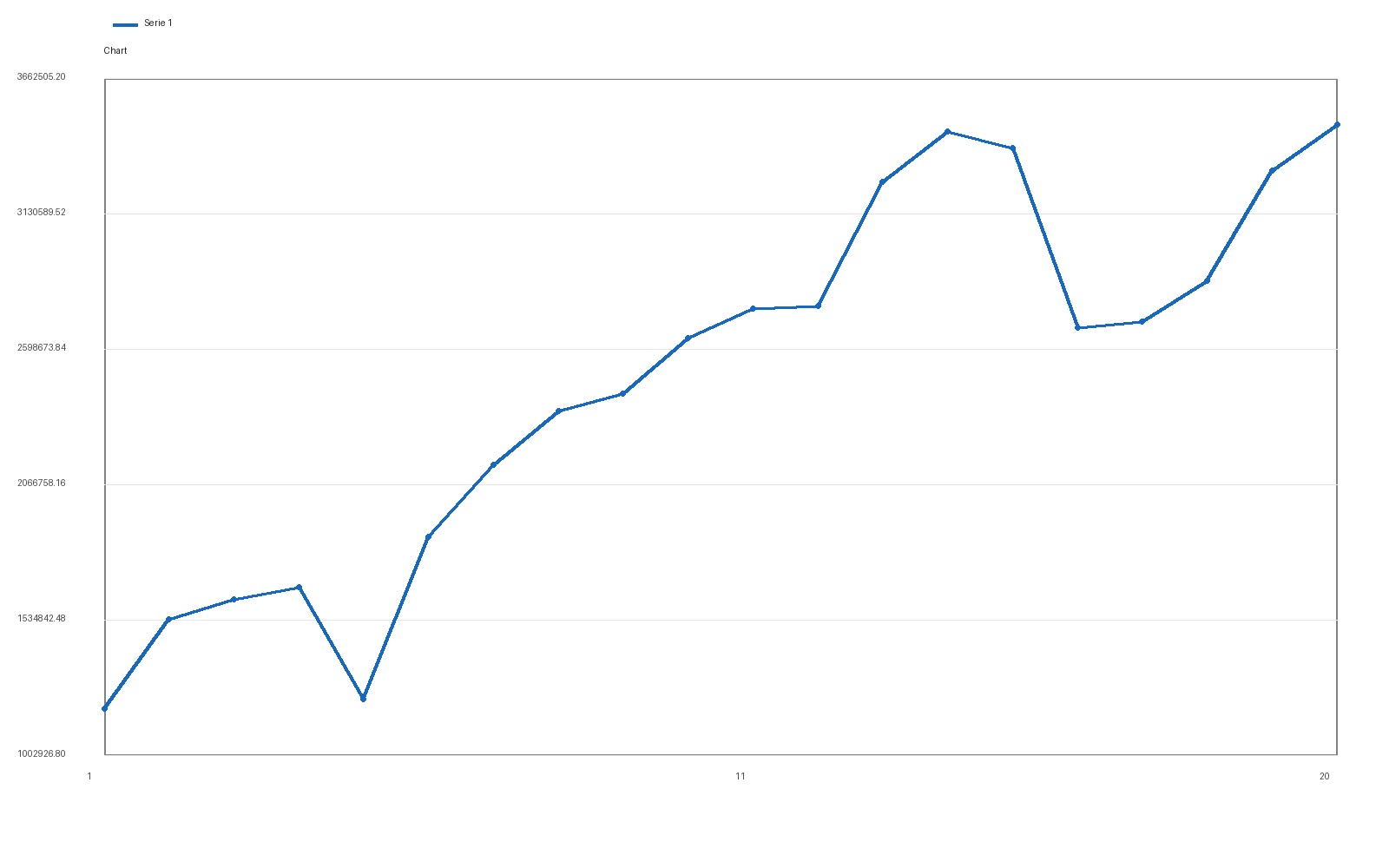

Respecto a las exportaciones de la industria automotriz mexicana en el comercio internacional se muestran en la gráfica 2 , donde es posible identificar las tendencias de crecimiento, así como momentos de disminución asociados a crisis económicas y sanitarias.

Fuente: Elaboración propia con datos de INEGI (2025).

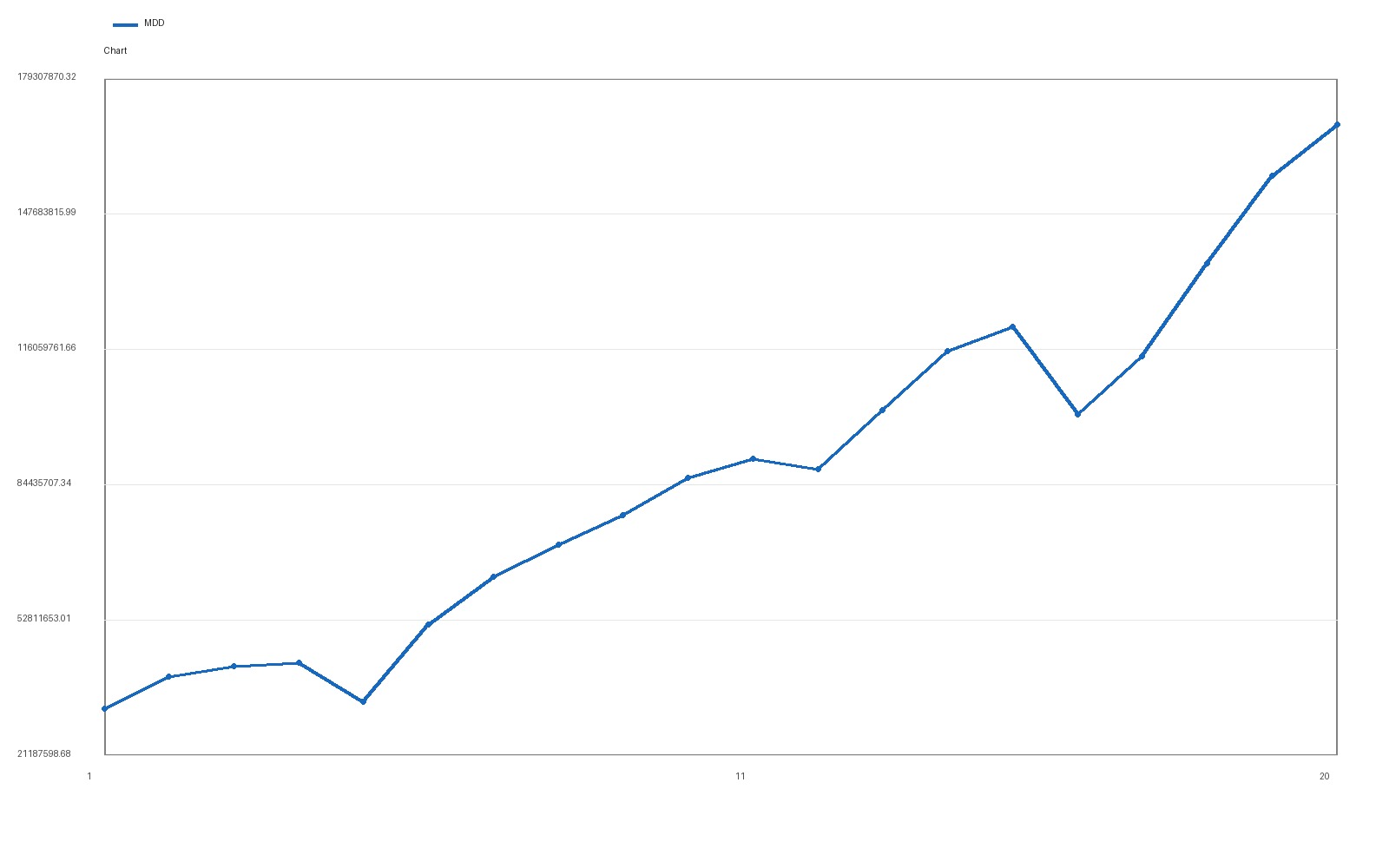

Como se observó en la gráfica 2 , las exportaciones respecto a la industria automotriz entre 2005 y 2024 gozan de un crecimiento sostenido, pasando de 1.18 millones de unidades en 2005 a 3.47 millones de unidades en 2024. Pese a la caída registrada en 2009, causa de la crisis global y la pandemia, en ambos casos logró una recuperación de manera escalonada, impulsado a fuertemente por la inversión extranjera directa y la demanda norteamericana, no obstante, la etapa del 2021-2024 existen variaciones de poco avance atribuidas a las interrupciones por las cadenas de suministro y la restructuración del TMEC. Respecto a las exportaciones en USD de vehículos ligeros en México, se presenta a continuación la gráfica 3 que ilustra la evolución.

Fuente: Elaboración propia con datos de International Trade Centre (2025)

En la gráfica 3 , se muestra la tendencia en ascenso del valor de las exportaciones de vehículos en México, pasando de 32092 miles de millones de dólares a 168403 miles de millones de dólares, lo que resume la fortaleza de la industria y sus aportaciones al país de manera global.

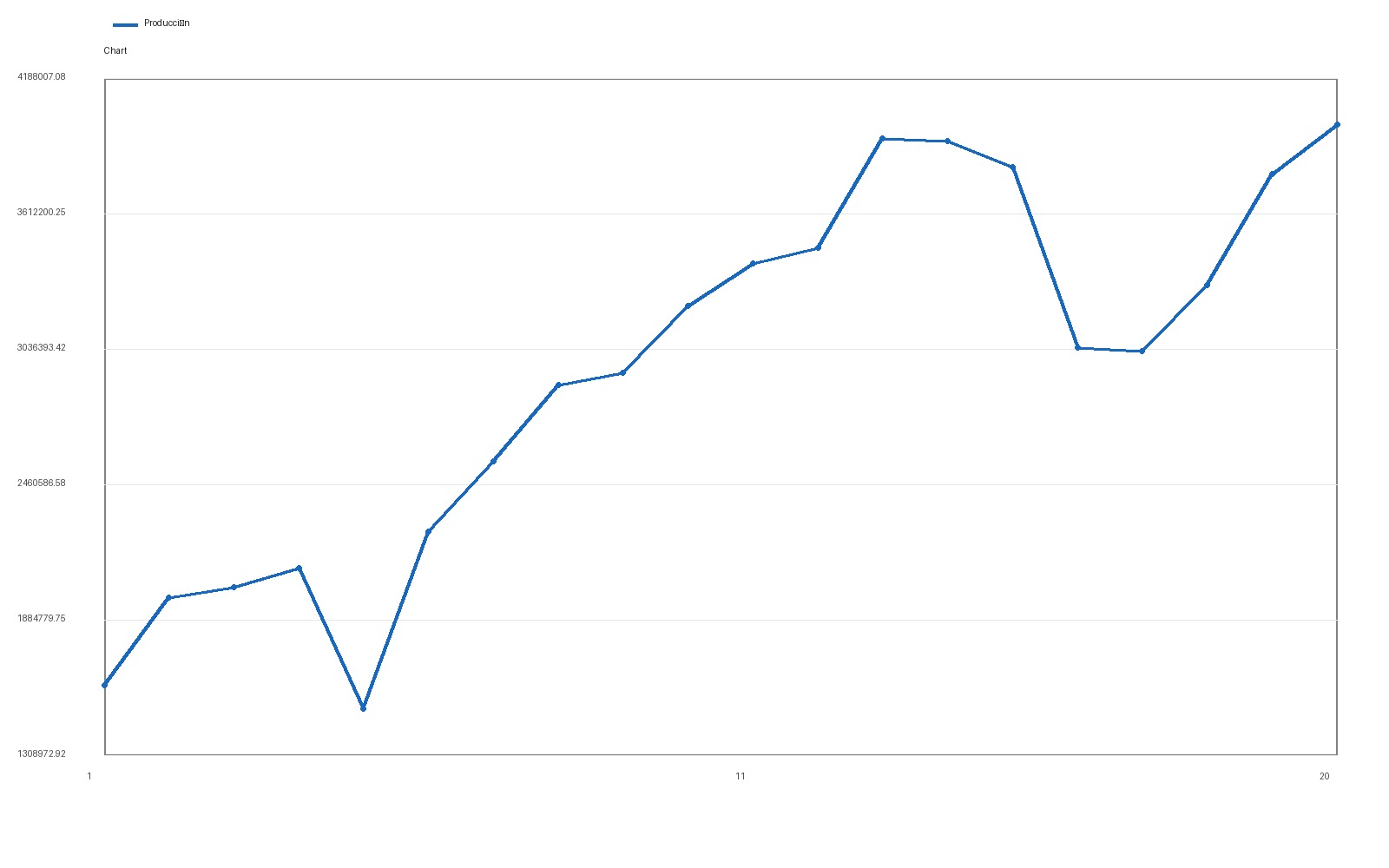

Tras el aumento en el periodo de 2009 y 2020 se aprecian caídas asociadas a crisis financieras y a la pandemia, respectivamente en ambas caídas se han recuperado de manera gradual. Es aquí donde los acuerdos regionales fungen como factor clave para la consolidación de esta industria. En el ámbito de la industria automotriz, la firma del Tratado de Libre Comercio de América del Norte (TLCAN) representó la consolidación de estrategias previamente impulsadas por las principales armadoras estadounidenses, como el caso de General Motors, Ford y Chrysler denominadas “The Big three”. De manera paralela, la instalación de plantas de ensamble respondió a la necesidad de un marco regulatorio flexible tendiendo a la expansión de capacidades productivas, permitiendo que la geopolítica mexicana otorgue ventajas competitivas al ingresar al mercado estadounidense. Durante la vigencia del TLCAN, el valor de exportación de vehículos ligeros (no mayor a 3.5 toneladas) de 2005 a 2015 pasó de 32,513 a 84,167 millones de dólares. klier & Rubenstein. (2017). La gráfica 4 presenta el comportamiento de la producción en unidades de vehículos ligeros en México lo cual ha fortalecido el proceso exportador de la industria.

Fuente: Elaboración propia con datos de INEGI (2025)

Como se observa en la gráfica 4 , se presenta la producción de vehículos ligeros de 2005 a 2024 en donde se puede apreciar un crecimiento de la industria. En este sentido el Estado mexicano ofreció un rol estratégico al otorgamiento de incentivos fiscales y aduaneros en los que destacan las extensiones en el impuesto al Valor Agregado (IVA) y el impuesto sobre la renta haciendo uso del régimen aduanero de importación temporal. Castellanos (2016).

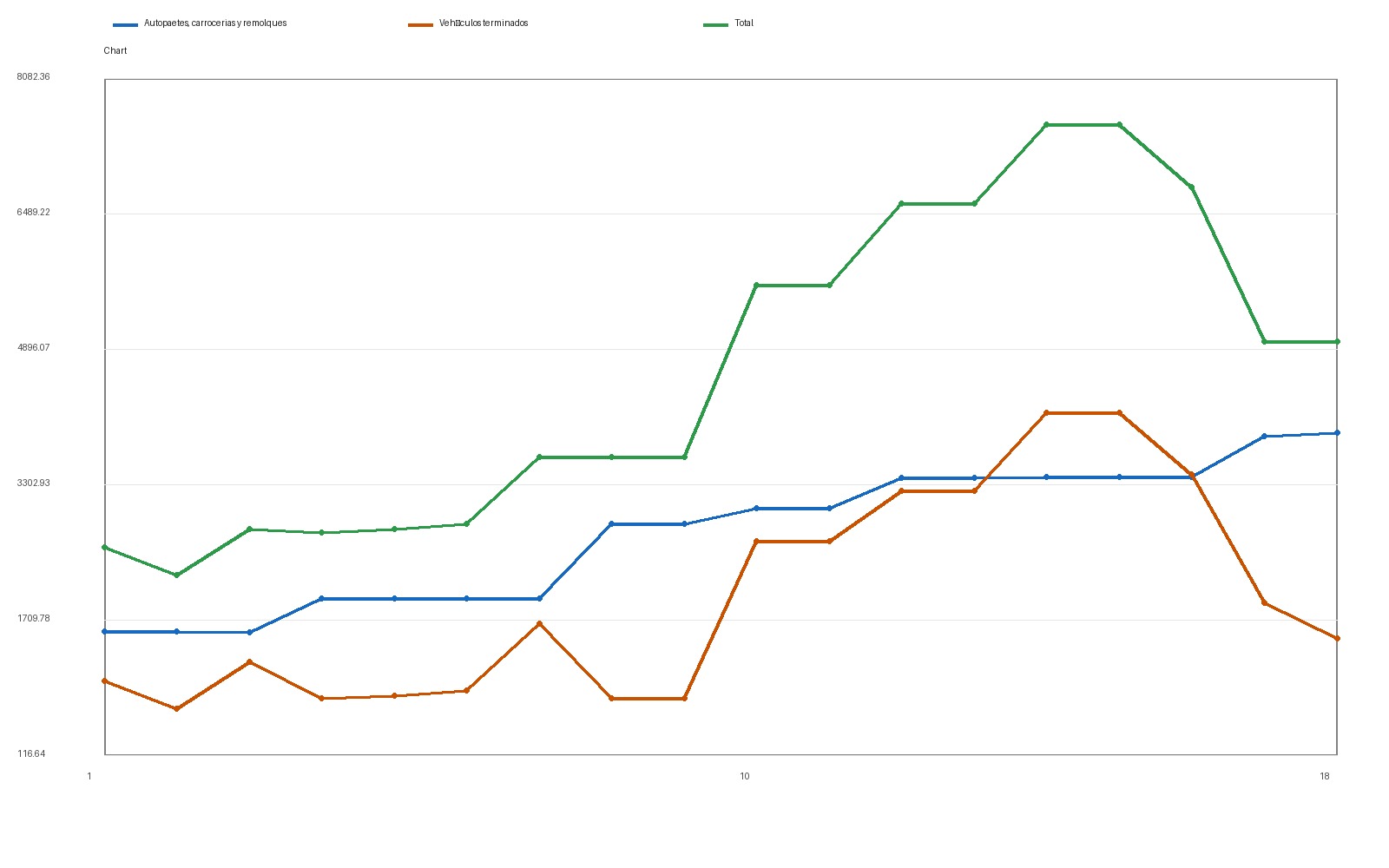

Los fabricantes de automóviles se concentran principalmente en la franja fronteriza mexicana, logrando alcanzar un liderazgo en el mercado estadunidense en investigación y desarrollo automotriz (I+D). International Trade Administration EE. UU. (2024) . Estas mejoras se obtuvieron por la Inversión Extranjera Directa la cual es un factor determinante que explica el crecimiento y la consolidación en el comercio internacional. A continuación, se presenta una gráfica donde se indaga a fondo la IED que posee México de 2005 a 2022, en miles de millones de dólares.

Fuente: Elaboración propia con datos de AMIA (2025)

En la gráfica 5 , se observa que del 2006 al 2022 México ha recibido una IED en la industria automotriz de 5,000 millones de dólares 11,000 millones de dólares, siendo Estados Unidos el mayor inversor, seguido por Alemania, Japón, Corea del Sur y Canadá. Industria Nacional de Autopartes, (2024), La IED sostiene una tendencia ascendente llegando a superar los 7,533 millones en 2018 y 2019, esto refleja el auge de la industria y su capacidad para responder al mercado internacional. Este flujo de inversión no solo fortaleció a la producción de vehículos, a su vez impulso el mercado de autopartes el cual representa más del 50% de la inversión total en el sector en base a INA (2024), a partir de 2020 se observa una desaceleración respecto a periodos anteriores, asociados a la pandemia COVID-19 y ajustes derivados de la renovación del TMEC.

6767Derivado del éxito alcanzado por las empresas automotoras se declaró la obsolescencia dentro de los marcos regulatorios del TLCAN, permitiendo aprovechamiento sin control de algunos países que no forman parte de este tratado. En 2018 se optó por la renovación del ahora Tratado de Libre Comercio entre

México, Estados Unidos y Canadá (TMEC) en donde se permitió ajustar ciertas partidas.

La tabla 1 compara las disposiciones expuestas en la restructuración del TLCAN hacia el TMEC, en donde se introducen mayores exigencias en términos específicos que el gobierno de Estados Unidos aplicó con el fin de fortalecer su industria y elevar los estándares de producción en la región, lo cual genera nuevas oportunidades y desafíos para la industria automotora mexicana.

| Aspecto | TLCAN | TMEC |

|---|---|---|

| Reglas de origen | 62.5% de contenido regional requerido para que los vehículos apliquen como libre de aranceles. | 75% de contenido regional en vehículos y autopartes principales. |

| Contenido de acero y aluminio | No existía requisito especifico. | 70% del acero usado en la producción debe provenir de Norteamérica. |

| Contenido laboral | No exista requisito especifico. | 40-45% del valor del vehículo debe de producirse en plantas que paguen por lo menos 16 USD por hora. |

| Autopartes | 62.5% de contenido regional. | 70-75% de contenido regional dependiendo el tipo de autoparte (básica, esencial o complementaria). |

| Duración del tratado | Indefinido. | Revisión cada 6 años y con vigencia de 16 años con posibilidad de renovación. |

| Impacto esperado en México | Mayor atracción de IED y consolidación como plataforma de exportación | Aumento de costos laborales y presión para diversificar cadenas de valor, necesidad de subir el contenido regional y tecnológico para mantener competitividad. |

En la tabla 1 , Se observa cómo la implementación del TMEC representó un cambio estructural en las reglas aplicables al comercio automotriz. Como parte de esta remodelación se implementó la sección 202 para ser usada en el TMEC, la cual especifica las reglas de origen utilizadas para determinar si la mercancía se considera o no como originaria.

Los requisitos de contenido regional se han incrementado un 12.25%

comparado con el TLCAN U.S. Department of Homeland1 Security, (2025) lo que obliga a las empresas automotrices a restructurar sus cadenas de proveedores, teniendo como prioridad los insumos de origen regional que, a su vez, tendrán que reducir la dependencia de proveedores extrarregionales, principalmente asiáticos. En cuanto restricciones de cupo el anexo 4b del “protocolo modificatorio” se establecen los límites de exportación para unidades que no cumplan con las reglas de origen teniendo reglas más estrictas, el aumento al contenido laboral que ahora ronda entre 40 y 45% respecto al valor del vehículo y deberá de producirse en plantas que paguen al menos 16 dólares por hora; Este requisito representa un desafío al incrementar los costos de manufactura, pero también brinda la oportunidad de impulsar la formalización laboral en el sector. Además, la adquisición de acero y aluminio debe cumplir con 70% de origen norteamericano para los fabricantes de vehículos. Se incluyen disposiciones para combatir prácticas desleales, como la manipulación cambiaria y los subsidios que perjudican a los trabadores y empresas estadunidenses. International Trade Administration EE. UU. (2024) Por otra parte, las autopartes deben de cumplir con el Valor de Contenido Regional (VCR) que asciende a 75% del total con el fin de ser considerada como originaria. Secretaria de Economía, (2021). Para concluir las nuevas regulaciones la revisión periódica del tratado obliga a las empresas a mantener estrategias de diversificación de riesgos.

Por motivo de estas nuevas implementaciones surgieron controversias de interpretación entre los estados miembros del Tratado de libre comercio TMEC, respecto al cálculo del VCR aplicable para las autopartes esenciales. Estados Unidos sostuvo que el valor de los componentes no originarios deberá incorporarse en la determinación del arancel preferencial para los vehículos, mientras que México argumentó que esa postura no se estipulaba dentro del texto trilateral. Secretaría de economía, (2021).

6868Por estas controversias el presidente de los Estados Unidos, Donald Trump emitió la proclamación 10908, la cual realiza el ajuste de las importaciones de automóviles y Autopartes a los Estados Unidos, en la cual se asegura que las compras de automóviles y sus partes son una amenaza para la seguridad nacional y

se implementarían aranceles del 25% para autos y autopartes. The White House (2025)

Esto dejando en incertidumbre a la industria automotriz mexicana respecto a la competitividad en el mercado estadunidense. Por lo anterior, la presente investigación tiene por objetivo analizar si la industria automotriz mexicana continúa conservando sus niveles de competitividad después de la renovación del T-MEC a través de la aplicación del índice de la Ventaja Comparativa Revelada. Este análisis se lleva a cabo metodológicamente a través de la aplicación del índice de la ventaja comparativa revelada para determinar el nivel de competitividad de la industria frente a Estados Unidos, así mismo el estudio establece una clara distinción, entre la ventaja comparativa revelada y la ventaja competitiva, donde, la VCR se utiliza como una herramienta cuantitativa para evaluar el desempeño comercial internacional del sector automotriz mexicano, el cual funge como parámetro para establecer una ventaja competitiva.

El trabajo de investigación cuenta con un total de cinco apartados. El primer apartado de introducción, que presenta el contexto de la industria automotriz en México y la formulación de los cambios del tratado de libre comercio establecidos. Un segundo apartado del marco teórico y referencial de la aplicación de la ventaja comparativa revelada (VCR), el tercer apartado, donde se muestra la metodología utilizada a través de las VCR, el cuarto apartado, que presenta los resultados de las pruebas estadísticas a partir de la aplicación del índice de la VCR y por último el quinto apartado que hace referencia a las conclusiones.

Marco teórico y referencial

En el análisis de estudios sobre competitividad internacional, una de las herramientas más empleadas es el índice de la Ventaja Comparativa Revelada (VCR) de Balassa. En su publicación de 1965 el autor presentó una fórmula para el cálculo de las VCR, en donde se analiza el intercambio entre el comercio internacional realizado por dos países o más, empleando un análisis de las importaciones y exportaciones con base en datos actuales en valor monetario en DLS, Balassa (1965) . La VCR permite conocer la capacidad de un país para competir en un mercado internacional a través de un producto en específico, este enfoque plantea que las ventajas que tiene una nación puedan evidenciarse mediante fluctuaciones comerciales, en donde el intercambio de bienes refleja costos relativos y las diferencias entre sistemas de producción de un país en donde no solo dependen de fatores de un mercado. Pérez & Chávez, (2009) Gómez & Camacho (2020) destacan la relación estrecha entre las exportaciones y el crecimiento económico.

A partir del uso del índice de la VCR, considerando que el crecimiento económico es atribuido a la especialización de ciertos productos, en donde se concluye que México cuenta con especialización en tres sectores clave: manufacturero de tecnología media dentro de la ingeniería e industria automotriz y manufacturera de tecnología alta eléctrica y electrónica.

Por su parte González (2023) examina la evolución de la VCR de la industria automotora mexicana en perspectiva del TLCAN. Sus hallazgos muestran que, el primer año que entró en vigor el TLCAN la VCR mantuvo valores positivos con fuerte tendencia al crecimiento sostenido, en donde se demuestra que es posible la medición de un sector y la ventaja que tiene un tratado que impactan directamente en la competitividad y la especialización de la industria automotriz en México. Morales et al., (2024) realizaron un estudio en donde se analiza la capacidad de producción automotora en China y Estados Unidos con base en la VCR concluyendo la evaluación de la competitividad de una actividad económica la cual exige considerar sus capacidades productivas como las condiciones del entorno, en donde se encuentran implícitos los costos relativos de los factores de producción. Mientras que Carbajal & Murillo, (2025) analizan la VCR del sector automotriz con base a entidades federativas mexicanas, donde los resultados indican que Aguascalientes, Coahuila, Guanajuato, Hidalgo, Estado de México, Morelos, Puebla, Querétaro y San Luis Potosí destacan en términos de exportaciones siendo su posición geografía directamente proporcional a la IED recibida.

El Centro de estudios de las Finanzas públicas (2018) afirma que El TLCAN representó la mayor zona de libre comercio del globo, como parte de los acuerdos, se otorgó, trato nacional a los productores estadounidenses establecidos en México, lo que permitió que la IED esté presente desde 1999, dicho factor facilitó a la creación de estrategias globales de ensamble y producción de piezas de fabricantes de equipos originales (OEM). En este sentido Nava et al., (2019) examinan que la VCR respecto a la competitividad que ya tenía México ha cambiado gracias al TMEC por los nuevos requisitos que impactan directamente en las cadenas de suministros, lo que podría derivar una reestructuración de proveedores automotrices en el país. Esto evidencia que la VCR trasciende no solo a niveles comerciales, sino que condiciona la dinámica de exportaciones y las decisiones estratégicas de empresas automotrices y de autopartes.

| Acuerdo con el uso de la VCR | Desacuerdo con el uso de la VCR |

|---|---|

| Adigwe., (2022). Refuerza su utilidad como herramienta de diagnóstico para bloques regionales.Danna & Stellian., (2022). Proponen variantes de la VCR y sostienen que es un instrumento practico y robusto.Di Clemente et al., (2022). Evidencia el uso de la VCR y la división de trabajo que permite la herramienta.Maqbool et al., (2021). Demuestran su utilidad práctica para identificar fortalezas sectoriales.Wuri., (2024) Permite la evaluación de la competitividad en cadenas de valor mejorando la relevancia en economías integradas. | Bruno et al., (2023) Plantean que la implementación de la VCR carece de validación estadística y se propone un método alternativo.Jones & Bethmann., (2023) Afirma que contiene limitaciones a la hora de elegir índices y su propósito.Servedio et al., (2018) Los resultados del uso de la VCR pueden ser influidos por el trato de indicadores que se requieren para el uso de matrices.Shepherd., (2021)Sostiene que la VCR puede ser engañosa y que puede estar distorsionada por los costos comerciales y el tamaño del mercado.Zdráhal., (2024) El uso de la VRC puede sobreestimar las ventajas cuando existe integración regional. |

En la tabla 2 , se aprecia el análisis de la literatura, en donde se muestra que la VCR continúa siendo una herramienta que tiene un amplio uso en la evaluación de la competitividad internacional, especialmente en sectores estratégicos. Sus defensores Adigwe., (2022); Danna & Stellian., (2022); Di Clemente et al., (2022); Maqbool et al., (2021); Wuri., (2024); Mantienen que la aplicación de esta herramienta permite el comprender la división de trabajo internacional, evaluar cadenas de valor y diagnosticar dinámicas en bloques regionales, en donde se destaca la practicidad y adaptabilidad en estudios contemporáneos de Comercio Internacional. No obstante, Bruno et al., (2023); Jones & Bethmann, (2023); Servedio et al., (2018); Shepherd., (2021).

7070Zdráhal (2024). Plantean enfoques críticos los cuales advierten sobre sus limitaciones acerca de la dependencia del indicador respecto a los costos comerciales y el tamaño del mercado.

Así mismo, como la posibilidad de sobreestimar las ventas en contextos de fuerte integración regional como puede ser el caso de México bajo al TMEC y las reglas de origen para determinar el carácter nacional de los vehículos del mercado mundial. Estas consideraciones sugieren que, si bien la VCR es una herramienta valiosa para la medición de la competitividad automotriz internacional su interpretación debe de ser cuidadosa al momento de toma de decisiones.

La inclinación por el uso de esta herramienta como metodología central para este estudio, se fundamenta en argumentos prácticos y analíticos. Los cuales permiten identificar de manera directa y replicable los patrones con los que México cuenta, a partir de indicadores nacionales; el Producto Interno Bruto (PIB) acumulado, la Inversión Extranjera Directa (IED) respecto a la industria, el nivel de empleo que genera la industria automotora, la producción de vehículos ligeros y su derrama económica que genera. Dichos elementos permiten cumplir con el objetivo de evaluar la posición internacional de la Industria Automotriz Mexicana en el marco del TLCAN a la restructuración por el TMEC. Finalmente, la implementación de la VCR en esta investigación ofrece beneficios prácticos para la formulación de la política industrial y comercial los cuales permiten evaluar empíricamente el impacto de los cambios reguladores impuestos por EE. UU. sobre el sector automotriz mexicano.

Diversos autores han analizado la entrada de México en las Cadenas Globales de Valor (CGV) de la industria automotriz, destacando su papel como exportador competitivo, pero, también destacan sus limitantes derivadas por la falta de infraestructura tecnológica, Badillo Reguera & Rozo Bernal (2019), en un Estudio publicado en Economía UNAM, señala que “la rama del TLCAN ha fortalecido a la industria mexicana, impulsando la industria como la principal rama manufacturera”, sin embargo, advierten que, a pesar de las atracción de IED y de los altos volúmenes de exportación México está anclado a una posición subordinada, que tiene como eje actividades de ensamble con bajo valor agregado. De manera similar Crossa & Ebner (2020) consideran que la especialización mexicana está orientada a la exportación, lo cual consolida al país como una potencia automotriz dentro de la CGV, aunque, tiene un modelo dependiente de la mano de obra barata y de trasferencia de tecnologías externas. Estos autores en conjunto sostienen que el reto principal de la industria es el desarrollo propio de tecnología para ofertar una mayor competitividad en el mercado internacional, con la finalidad de obtener eslabones de alto valor agregado y fortalecer la competitividad internacional.

Esta lectura critica se confirma con los hallazgos de la OCDE (2024) y el Banco Interamericano de Desarrollo (2021) los cuales identifican que, aunque México está integrado en la CGV, su participación está limitada respecto al contenido regional que aporta al producto final, fungiendo únicamente como ensambladora nacional. En contraste con Gereffi (2024) en un análisis para la CEPAL destaca que el fenómeno del nearshoring representa una oportunidad para diversificar y escalar en la cadena de valor, siempre y cuando existan políticas activas que impulsen nuevas tendencias industriales. Informes recientes como Roland Berger (2024) y Lazard (2025) coinciden que los proveedores globales enfrentan presiones crecientes, las cuales obligan a trasformar la cadena de suministro, esto podría abrir espacios para una mayor participación regional, aunque también existe riesgo por el monopolio por parte de grandes corporaciones extranjeras. Finalmente, la evidencia empírica del Fondo Monetario Internacional (2025) confirma una restructuración sobre los flujos comerciales en América del Norte, mostrando que México ha ganado participación frente a China en el suministro de vehículos y autopartes lo que refuerza el análisis del sector, no solo desde la perspectiva de la VCR, también a través de indicadores de valor agregado y de contenido regional, ofreciendo un panorama amplio sobre su posición internacional

Metodología

Datos

En el presente estudio se utilizan datos anuales, proporcionados por International Trade Centre (2025), correspondientes al periodo 2001-2024. La elección de este periodo de tiempo se sustenta en que el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros en México (RAIAVL) empezó a emitir datos a partir del 2005, esto permite identificar con gran amplitud a la Industria automotriz mexicana, donde se encuentran implícitos los tratados de libre comercio TLCAN y TMEC respectivamente. Ofreciendo una visión amplia para identificar tendencias de esta industria. La información obtenida se estructura de la siguiente manera:

El total de exportaciones mundial (en millones de dólares).

El total de exportaciones de México (en millones de dólares).

El total de exportaciones de vehículos a nivel mundial (en millones de dólares).

El total de exportaciones de vehículos de México (en millones de dólares.

Desarrollo metodológico

A partir de los datos obtenidos se aplicó la fórmula para la creación del índice de las VCR propuesto por Balassa (1965).

La ventaja comparativa revelada VCR es parte de un indicador económico que tiene el objetivo de la medición de la ventaja en la producción y exportación de un producto determinado, con base a los datos del comercio internacional Balassa, (1965). Su fórmula se presente a continuación:

VCR = ((( x ij )/( k x ik )))/((( m x mj )/( mk x mk )))

En donde:

Xij = exportaciones del país i del producto j

∑K Xik = exportaciones totales del país i

∑m XMj = exportaciones mundiales del producto j

∑m∑k ∑mk = exportaciones mundiales totales de todos los productos.

Las condiciones para que se cumpla o no el índice de VCR de acuerdo con los resultados son las siguientes:

VCR>1: El país i está relativamente especializado en el producto j; tiene una ventaja comparativa revelada, ya que su cuota de exportación del producto j es mayor que la cuota promedio mundial de ese producto en el comercio total. VCR <1 VCR <1: El país no muestra especialización relativa en el producto j.

VCR =1 VCR =1: La participación en exportaciones de ese producto coincide con la media mundial.

En términos económicos esto implica que el producto j representa una proporción más alta en la industria automotriz exportadora del país i que en la industria automotriz promedio de exportación mundial.

Resultados

De acuerdo con la información obtenida del International Trade Centre, (2025). Se generó la siguiente tabla con los datos que se requieren para realizar el índice de la VCR mostrando valores correspondientes a las exportaciones mundiales y mexicanas, tanto como del sector automotriz y totales.

| Años | Exportaciones mundiales totales | Exportaciones totales de México |

|---|---|---|

| 2001 | 6,136,656 | 158,386 |

| 2002 | 6,431,456 | 160,751 |

| 2003 | 7,496,126 | 164,907 |

| 2004 | 9,113,466 | 187,980 |

| 2005 | 10,364,377 | 214,207 |

| 2006 | 11,988,020 | 249,961 |

| 2007 | 13,820,170 | 271,821 |

| 2008 | 16,025,679 | 291,265 |

| 2009 | 12,399,267 | 229,712 |

| 2010 | 15,101,103 | 298,305 |

| 2011 | 18,128,013 | 349,327 |

| 2012 | 18,398,479 | 370,707 |

| 2013 | 18,856,401 | 379,949 |

| 2014 | 18,828,144 | 396,890 |

| 2015 | 16,408,746 | 380,789 |

| 2016 | 15,925,522 | 373,904 |

| 2017 | 17,564,441 | 409,476 |

| 2018 | 19,328,613 | 450,920 |

| 2019 | 18,762,268 | 460,604 |

| 2020 | 17,507,542 | 416,982 |

| 2021 | 22,166,126 | 494,461 |

| 2022 | 24,722,313 | 577,731 |

| 2023 | 23,669,610 | 592,997 |

| 2024 | 23,879,911 | 669,296 |

Fuente: Elaboración propia con datos de International Trade Centre (2025).

| Años | Exportaciones totales de vehículos mundiales | Exportaciones totales de vehículos en México |

|---|---|---|

| 2001 | 554,987 | 27,911 |

| 2002 | 614,901 | 27,887 |

| 2003 | 715,181 | 27,285 |

| 2004 | 839,958 | 28,562 |

| 2005 | 913,526 | 32,092 |

| 2006 | 1,008,348 | 39,495 |

| 2007 | 1,183,364 | 41,899 |

| 2008 | 1,245,066 | 42,822 |

| 2009 | 850,080 | 33,756 |

| 2010 | 1,085,696 | 51,739 |

| 2011 | 1,274,335 | 62,901 |

| 2012 | 1,307,501 | 70,273 |

| 2013 | 1,346,331 | 77,193 |

| 2014 | 1,395,608 | 85,956 |

| 2015 | 1,321,701 | 90,363 |

| 2016 | 1,345,402 | 88,082 |

| 2017 | 1,446,493 | 101,740 |

| 2018 | 1,534,709 | 115,509 |

| 2019 | 1,504,542 | 121,282 |

| 2020 | 1,284,396 | 100,693 |

| 2021 | 1,515,136 | 114,307 |

| 2022 | 1,629,820 | 136,076 |

| 2023 | 1,903,366 | 156,466 |

| 2024 | 1,857,149 | 168,403 |

En las tablas 3 y 4, se interpreta un crecimiento sostenido en el comercio internacional y a su vez en las exportaciones mexicanas, donde el crecimiento es similar en la industria automotriz. Las exportaciones mundiales totales exponen un incremento constante desde 2001 (aproximadamente 6.1 millones de USD) hasta alcanzar su punto máximo en 2022 (24.7 millones de USD).

Posteriormente se percibe un ligero estancamiento en 2023 y 2024, posiblemente asociado con los ajustes en la economía global por los efectos de la pandemia e inflación internacional. Respecto a México, en sus exportaciones totales, la tendencia es ascendente, pasando de 158 millones de USD en 2001, a casi 670 millones de USD.

En 2024, Esto indica que México ha incrementado de manera exponencial su participación en el mercado mundial. Donde el desempeño mexicano por las exportaciones de vehículos ligeros pasó de 27.9 mil millones de USD en 2001 frente a 168.4 mil millones de USD en 2024.

La caída en 2009 y 2020 refleja la vulnerabilidad del sector frente a la crisis financiera y a la crisis de sanitaria en respectivos años, pero, la rápida recuperación evidencia su papel estratégico en la economía mexicana.

El incremento que más destaca ocurre entre 2010 y 2023, lo que coincide con la migración de plantas automotrices ahora situadas en México, esto se sustenta con su posición número 5 en el ranking de exportación de vehículos ligeros según OICA (2025).

La tendencia ascendente de 2023 a 2024 muestra que pese a los retos de la transición tecnológica entre ellos autos eléctricos y nuevas regulaciones ambientales, México mantiene ventajas que fortalecen su posición internacional.

Evidenciando así que el comercio mundial y el mexicano se expanden en las últimas décadas, lo que consta a la industria automotriz como motor dinámico para México.

La tabla 4 que se presenta a continuación muestra los resultados de la VCR y su variación porcentual respecto al año anterior, esto facilita el análisis del comportamiento y su evolución de la industria en el periodo estudiado.

La tabla 5, permite observar la evolución que ha tenido la VCR de la industria automotriz mexicana entre 2001 y 2024, así como la variación porcentual anual. En conjunto, los resultados permiten una perspectiva integral sobre la competitividad internacional de la industria automotriz mexicana frente al contexto del comercio internacional.

En primer lugar, se aprecia que la VCR de 2001 con un valor de 1.95 en lo que indica que México ya contaba con una ventaja comparativa en este sector, sin embargo, entre 2002 y 2004 existe una tendencia descendente de 1.81 a 1.65, acompañada de variaciones porcentuales negativas respecto al año anterior, evidenciando una perdida con la competitividad respecto a los dos años anteriores.

| Año | VCR | Variación porcentualrespecto al año anterior |

|---|---|---|

| 2001 | 1.95 | 0.00 |

| 2002 | 1.81 | -6.88 |

| 2003 | 1.73 | -4.43 |

| 2004 | 1.65 | -4.94 |

| 2005 | 1.70 | 3.11 |

| 2006 | 1.88 | 10.51 |

| 2007 | 1.80 | -4.17 |

| 2008 | 1.89 | 5.12 |

| 2009 | 2.14 | 13.27 |

| 2010 | 2.41 | 12.55 |

| 2011 | 2.56 | 6.18 |

| 2012 | 2.67 | 4.14 |

| 2013 | 2.85 | 6.67 |

| 2014 | 2.92 | 2.68 |

| 2015 | 2.95 | 0.83 |

| 2016 | 2.79 | -5.35 |

| 2017 | 3.02 | 8.20 |

| 2018 | 3.23 | 6.93 |

| 2019 | 3.28 | 1.78 |

| 2020 | 3.29 | 0.24 |

| 2021 | 3.38 | 2.75 |

| 2022 | 3.57 | 5.64 |

| 2023 | 3.28 | -8.16 |

| 2024 | 3.24 | -1.40 |

A partir de 2005, la dirección cambia y la VCR comienza a generar una recuperación, respecto a 2006 se analiza un aumento importante de 1.88 con una variación positiva de 10.51% consolidando un aumento del sector, no obstante, en 2007, vuelve a descender ligeramente (1.80), para después recuperarse en 2008 a 1.89. El año 2009 constituye un punto crítico por la crisis financiara en el comercio global derivado de la crisis financiera internacional de 2008 (2015).

El FMI (2025) documenta que esta crisis en el comercio internacional de bienes colapsó y se registró una caída cerca del 26% en exportaciones nominales globales, pero en el caso del sector automotriz sufrió una caída más severa que rondó el 47% ya que esta industria fue sensible al crédito, al ciclo económico y la caída de la demanda de bienes tangibles. La VCR de la industria goza de un incremento a 2.14 con un porcentaje de 13.27 respecto al año anterior, pese que el volumen de exportaciones se redujo, México mantuvo una posición relativamente solida frente a otros países. Entre 2010 y 2015 se observa un crecimiento de forma lineal estableciendo que la VCR de estos años, contado con un aumento de 2.41 a 2.95.

Durante este periodo, destacan variaciones positivas de forma moderada, lo que muestra una consolidación de la competitividad automotriz. En 2016, la VCR desciende a 2.79 un -5.35% respecto a años anteriores, esta reducción es consecuencia por factores externos como las fluctuaciones en la demanda global y sufriendo ajustes en la producción interna.

Otro factor que afectó a la industria se observa en el 2020 a causa de la pandemia del COVID-19 (2020) donde la pandemia trajo efectos de suspensión de operaciones en plantas industriales, existieron restricciones sanitarias, cierres temporales e interrupciones en la cadena de suministro global, según estudios de movilidad y trasporte (2025), los bloqueos y medidas de contención redujeron significativamente el comercio marítimo y la logística internacional, afectando él envió de mercancías.

Sin embargo, surge una recuperación muy rápida alcanzando un máximo histórico de 3.57 en 2022, lo que evidencia la fortaleza del sector bajo el marco del TMEC y el crecimiento de la demanda continental donde se resolvieron los cuellos de botella y la logística mejoró en gran medida permitiendo la recuperación pronta del comercio. El FMI (2025) y la OCDE (2024) destacan la recuperación del comercio global sobre todo en este sector, mientras que el nearshoring y la reubicación de proveedores por tenciones geopolíticas por los suministros de Asia y la necesidad de cadenas más flexibles impulsaron una reorientación de inversiones hacia Norteamérica.

Informes del gobierno de EE. UU. (2024) muestran incentivos para favorecer el índice de contenido regional donde se estimulan beneficios para México. Finalmente, en los años 2023 y 2024 muestra una ligera corrección con la VCR descendiendo a 3.28 y 3.24 en donde existen variaciones negativas -8.16% y -1.40% esto debido a la incertidumbre política y amenazas arancelarias de EE. UU. a México, anunciando aranceles temporales sobre la importación de automóviles a Estados Unidos, esto impactando en la reconfiguración de cadenas de valor, la transición hacia vehículos eléctricos y la desaceleración del comercio global.

7373La industria automotriz mexicana, pese a su posición destacada en el comercio internacional y su consolidación como uno de los principales motores de exportación del país, se enfrenta a una serie de retos estructurales que limitan su capacidad para generar desarrollo económico de mayor valor agregado en donde existe una dependencia de la IED y la limitación de contenido nacional de las exportaciones a automotrices.

De acuerdo con International Trade Centre (2025) y estudios de Badillo & Rozo (2019) la integración de México en las CGV ha ocurrido en eslabones de bajo valor agregado, principalmente vinculados a la manufactura y el ensamble, teniendo dependencia tecnología extranjera. En contraste Esparza (2015), plantea que China han implementado estrategias industriales orientadas al aprendizaje tecnológico, en inversión en innovación y creación de marcas nacionales, lo cual permite escalar hacia segmentos de diseño, ingeniería y producción de alta tecnología con el objetivo de dejar de ser un país ensamblador a un líder global con alto valor agregado.

Discusión de resultados

Los resultados obtenidos a partir del índice de VCR muestran que la industria automotriz mexicana conserva una especialización exportadora constante desde 2001, consolidando al sector como pilar para la economía mexicana. Sin embargo, este desempeño no necesariamente implica un fortalecimiento estructural en búsqueda de nuevas tecnologías nacionales. Al comparar los valores de la VCR con los indicadores de IED, producción, se observa que gran parte del dinamismo exportador depende del capital extranjero y de la geopolítica orientado al mercado estadunidense. Este patrón confirma que los planteamientos de Badillo & Roso (2019) y Crossa & Ebner, (2020) quienes sostiene que México solo participa en las cadenas globales de valor desde eslabones de bajo contenido tecnológico, así mismo el incremento del contenido regional

Los resultados obtenidos a partir del índice de VCR muestran que la industria automotriz mexicana conserva una especialización exportadora constante desde 2001, consolidando al sector como pilar para la economía mexicana. Sin embargo, este desempeño no necesariamente implica un fortalecimiento estructural en búsqueda de nuevas tecnologías nacionales.

7474Al comparar los valores de la VCR con los indicadores de IED, producción, se observa que gran parte del dinamismo exportador depende del capital extranjero y de la geopolítica orientado al mercado estadunidense. Este patrón confirma que los planteamientos de Badillo & Roso (2019) y Crossa & Ebner, (2020) quienes sostiene que México solo participa en las cadenas globales de valor desde eslabones de bajo contenido tecnológico, así mismo el incremento del contenido regional exigido por el TMEC ha impulsado la relocalización de proveedores dentro de Norteamérica, fenómeno conocido como nearshoring.

Estos resultados sugieren que la ventaja comparativa revelada de México, aunque sólida, debe transformarse progresivamente en una ventaja sostenible a través de la creación de políticas Industriales que fomenten la I+D, la capacitación técnica y la integración de proveedores nacionales.

Conclusiones

La industria automotriz mexicana se ha consolidado a lo largo de más de dos décadas como pilar fundamental de la economía nacional y como parte del top global que participa dentro de la industria automotriz mundial. El recorrido histórico analizado en esta investigación contempla los periodos de TLCAN y TMEC, lo cual permite observar como la industria ha pasado de ser un sector emergente a constituirse como una plataforma exportadora de alcance global, no obstante, también revela los desafíos estructurales y tecnológicos que enfrenta México al sostener y continuar con su capacidad de respuesta al mercado internacional, caracterizado por una creciente competencia, mayores exigencias regulatorias y una trasformación por tecnologías más complejas y limpias. La evolución del PIB automotriz, la balanza comercial, la inversión extranjera directa y los resultados obtenidos a través de la VCR aplicada a la industria automotriz mexicana refleja una trayectoria de crecimiento sostenido, con momentos de vulnerabilidad frente a crisis financieras y sanitarias, pero con una capacidad resiliente de recuperación, ya que entre 2001 y 2024 la VCR de la industria pasó de 1.95 a 3.24 lo que demuestra que el país mantiene una posición especializada y por encima del promedio mundial, aún en los periodos de caída como en 2002-2004 2009 o 2020, México logro recuperar su tendencia en ascenso, lo que revela la participación de la industria a nivel nacional y la importancia con los vínculos internacionales. El TLCAN en su primera etapa proporcionó las bases necesarias para que México atraiga importantes flujos de inversión extranjera y se integre a cadenas productivas norteamericanas, este proceso se vio acompañado por las políticas internas de incentivos fiscales y aduaneros que facilitaron la instalación de plantas automotrices en la franja fronteriza norte y en estados estratégicos del bajío, favoreciendo la creación de clústeres industriales, permitiendo que esta nación se consolide como el primer proveedor automotriz de Estados Unidos, con exportaciones que crecieron de manera acelerada entre 2005 y 2015 en este sentido la VCR muestra que la industria mexicana logro posicionarse en una dinámica de especialización. Sin embargo, los cambios del ahora TMEC implicó un punto de inflexión.

La elevación de los requisitos de contenido regional, los estándares laborales y las disposiciones específicas sobre el uso de acero y aluminio de origen norteamericano obligan a una reestructuración de las cadenas de valor. Si bien estas exigencias implicaron un incremento en los costos de fabricación y la necesidad de diversificar proveedores, también abrieron oportunidades para una mayor integración regional y para impulsar mejoras en la formalización laboral y tecnológica. La comparación entre TLCAN y TMEC (como lo refleja la Tabla 1 del artículo) muestra un endurecimiento en los criterios de producción, pero al mismo tiempo la posibilidad de fortalecer a México como socio estratégico de Estados Unidos y Canadá en un mercado más regulado y competitivo. La aplicación de la VCR al periodo 2001-2024 permite evidenciar cómo estos cambios normativos influyeron en la competitividad revelada de México. Si bien en 2023 y 2024 se observa un descenso moderado en los valores del índice de 3.57 a 3.24, este no representa una pérdida de competitividad estructural, sino más bien un ajuste asociado a la transición regulatoria del TMEC, a la presión internacional de nuevas tecnologías particularmente la electromovilidad y fenómenos externos como la pandemia y la inflación global.

En este sentido, el mantenimiento de valores por encima de 3 en los últimos cinco años analizados evidencia que México no solo conserva su ventaja competitiva, sino que se ha consolidado como país clave en la producción y exportación automotriz mundial. La gráfica 3 del artículo demuestra cómo, entre 2005 y 2019, la inversión extranjera mantuvo un crecimiento sostenido, superando los 7.500 millones de dólares anuales en los mejores momentos. Estos capitales permitieron no solo expandir la capacidad productiva, sino también desarrollar un mercado de autopartes altamente competitivo, que representa más del 50% de la IED recibida por el sector. No obstante, la desaceleración observada a partir de 2020 revela la vulnerabilidad de la industria frente a factores externos y la necesidad de generar condiciones internas más favorables para atraer y retener inversiones de alto valor agregado, especialmente en áreas de innovación tecnológica.

Un punto central que emerge de este análisis es la dualidad estructural que enfrenta la industria automotriz mexicana: por un lado, se presenta como un sector altamente competitivo, capaz de mantener una ventaja comparativa revelada frente al mundo; pero, por otro, sigue dependiendo en gran medida de la mano de obra barata, de la inversión extranjera y de la transferencia de tecnologías externas.

Autores como Badillo Reguera & Rozo Bernal (2019), Crossa y Ebner (2020) advierten que esta posición subordinada dentro de las Cadenas Globales de Valor limita la posibilidad de México para ascender a eslabones de mayor valor agregado, como el desarrollo propio de tecnología, la investigación y el diseño. Este reto se intensifica con la transición global hacia los vehículos eléctricos, autónomos y conectados, donde la innovación tecnológica será el factor determinante de la competitividad futura.

En este contexto, las tendencias del nearshoring y la reconfiguración de las cadenas de suministro globales ofrecen una ventana de oportunidad para México. Informes de la OCDE (2024), la CEPAL (2024) y consultoras como Roland Berger (2024) coinciden en que el país puede aprovechar su posición Geopolítica que comparte con Estados Unidos, su experiencia fabricante y su marco regulatorio actualizado para atraer inversiones estratégicas en nuevas tecnologías. No obstante, para capitalizar estas oportunidades, será necesario superar limitaciones estructurales como la falta de infraestructura tecnológica, la dependencia energética de fuentes fósiles los cuellos de botella logística y la necesidad de elevar los estándares de capacitación laboral. De no hacerlo, México corre el riesgo de mantener su rol como simple ensamblador, sin lograr insertarse plenamente en los segmentos de alto valor agregado.

Estos resultados encuentran respaldo en la estructura productiva del sector. Entre 2005 y 2022 se produjeron más de 50.9 millones de vehículos ligeros (no mayores a 3.5 toneladas), destacando los compactos (38.2%), SUV’s (24.4%) y pick-ups (24.1%). Esta industria ha diversificado su mercado permitido atender tanto la demanda interna como la internacional, siendo empresas como Nissan, General Motors, Volkswagen, Toyota y Ford los principales actores. En materia de exportaciones, México envió al extranjero más de 47.8 millones de vehículos ligeros en el mismo periodo, donde los compactos representaron 36%, SUV’s el 29.6% y pick-ups el 25.5%. La fuerte orientación exportadora hacia Estados Unidos (74.1% del total) confirma la relevancia estratégica del mercado norteamericano y la integración de la industria mexicana en su cadena productiva. Los hallazgos de este estudio confirman que la industria automotriz mexicana mantiene, hasta 2024, una clara ventaja comparativa revelada en el comercio internacional donde presenta un panorama integral de competitividad sostenida.

La evidencia de la VCR ha mantenido una ventaja comparativa en el comercio internacional de vehículos, sino que ha logrado convertirla en un motor de crecimiento económico, generación de empleo y atracción de inversiones. Sin embargo, también evidencian que esta ventaja no es estática ni garantizada; está sujeta a los cambios regulatorios del TMEC, a las transformaciones tecnológicas globales ya la capacidad interna de México para diversificar y sofisticar su estructura productiva.

La resiliencia demostrada en las últimas dos décadas es un indicador positivo, pero la sostenibilidad de la competitividad dependerá de la implementación de políticas industriales activas que impulsan la innovación.

el desarrollo tecnológico propio y la inserción en eslabones de mayor valor dentro de las cadenas globales. De cara al futuro, el desafío para México no es únicamente mantener su rol de exportador de vehículos y autopartes, sino transformarse en un actor líder en la producción de tecnologías automotrices avanzadas, contribuyendo no solo con volumen, sino también con conocimiento, diseño y valor agregado. Lograr este salto cualitativo garantizará que la ventaja comparativa revelada se traduzca en un aprovechamiento sostenible, capaz de asegurar el liderazgo de México en el sector automotriz internacional durante las próximas décadas.

Referencias

- Adigwe E. 2022 A comparative analysis of competitive trade in a cluster. University of Maribor 68 14-24 10.2478/ngoe-2022-0002

- AMIA 2025 AMIA. asociación mexicana de la induistria automotriz,a.c. https://www.amia.com.mx/indicadores-nacionales-relacionados1/

- Badillo J. Rozo C. 2019 México en la cadena global de valor de la industria automotriz. Economía UNAM 16 48 121 148 10.22201/fe.24488143e.2019.48.492

- Badillo J. Rozo C. 2019 México en la cadena global de valor de la industria automotriz. Economía UNAM 16 48 121 148 10.22201/fe.24488143e.2019.48.492

- Balassa B. 1965 Trade Liberalisation and Revealed Comparative Advantage. The Manchester School of Economic and Social Studies

- Berger R. 2024 Navigate the nearshoring process Why Mexico is becoming the leading destination for automotive companies. Roland Berger https://www.rolandberger.com/en/Insights/Publications/Why-Mexico-is-becoming-the-leading-destination-for-automotive-companies.html

- Bruno M. Mazzilli D. Patelli A. Squartini T. Saracco F. 2023 Inferring comparative advantage via entropy maximization. J. Phys. Complex. 4 10.1088/2632-072X/ad1411

- Buitrago J. Stellian R. 2022 A New Class of Revealed Comparative Advantage Indexes. Open Economies Review 33 477 503 33. 10.1007/s11079-021-09636-4

- Carbajal Y. Murillo B. 2025 Nearshoring y ventaja comparativa de las exportaciones de la industria automotriz en las entidades federativas de México. Universidad Autónoma de Yucatán https://revistaeconomia.uady.mx/index.php/reveco/article/view/471/308

- Castellanos J. 2016 The automotive industry and NAFTA: American companies. Ola finaciera 13 38 145 182 10.22201/fe.18701442e.2017.25.57736

- Centro de Estudios de las Finanzas Públicas CEFP 2018 Retos de la Industria Automotriz ante los cambios en los bloques comerciales. Camara de Diputados http://www.cefp.gob.mx/publicaciones/boleco/2018/becefp0172018.pdf

- Crossa M. Ebner N. 2020 Automotive global value chains in Mexico: a mirage of development? Third World Quarterly 41 7 1218 1239 10.1080/01436597.2020.1761252

- De la Luz G. Sánchez A. Zurita J. 2015 La crisis financiera internacional de 2008 y algunos de sus efectos económicos sobre México. Contaduría y administración 60 2 10.1016/j.cya.2015.09.011

- Di Clemente R. Lengyel B. Andersson L. Eriksson R. 2022 Entender la integración europea con redes bipartitas de ventaja comparativa,. PNAS Nexus 1 5 262 10.1093/pnasnexus/pgac262

- Esparza A. 2015 China: el nuevo gigante automotriz. México Y La Cuenca Del Pacífico, 11 33 57 71 China: el nuevo gigante automotriz

- Gereffi G. 2024 ECLAC. upgrading, Nearshoring in Mexico Diverse options for industrial: https://repositorio.cepal.org/server/api/core/bitstreams/7c99976b-ea81-42ea-915d-aa21130c8ef7/content

- Gómez C. Camacho D. 2020 Estructura de las exportaciones y competitividad.el caso de México, 1995-2017. https://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S2448-66552020000100119

- González S. 2023 La Ventaja Comparativa Revelada de la industria automotriz de México antes, durante y después del tratado de libre comercio de américa del norte. Universidad Nacional Autónoma de México https://ru.dgb.unam.mx/server/api/core/bitstreams/9e42379d-83d7-4b90-87ae-7b2ae95ab230/content

- Industria Nacional de Autopartes 2024 Automotive Industry in Mexico. Industria Nacional de Autopartes https://ina.com.mx/wp-content/uploads/2024/09/AUTOMOTIVE-INDUSTRY-IN-MEXICO-Overview.pdf

- INEGI 2024 INEGI. Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL) https://www.inegi.org.mx/datosprimarios/iavl/#fecha_de_publicacion

- INEGI 2025 Registro Administrativo de la Industria Automotriz de Vehículos Ligeros . Registro Administrativo de la Industria Automotriz de Vehículos Ligeros https://www.inegi.org.mx/datosprimarios/iavl/#tabulados

- Instituto Nacional de Estadística y Geografía 2025 Instituto Nacional de Estadística y Geografía. Reporte del Registro Administrativo de la Industria Automotriz de Vehículos Ligeros https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2025/rm_raiavl/rm_raiavl2025_01.pdf

- International Monetary Fund 2025 Relocation of Global Value Chains: The Role of Mexico. International Monetary Fund

- International Trade Administration EE.UU. 2024 International Trade Administration. International Trade Administration https://www.trade.gov/usmca-auto-report?utm_source

- International Trade Centre 2025 Trade statistics for international business development. https://www.trademap.org/Index.aspx

- Jones L. Bethmann E. 2023 Approaches of Measuring Revealed Comparative. U.S. INTERNATIONAL TRADE COMMISSION https://www.usitc.gov/publications/332/working_papers/ec_working_paper_rca_in_gvc_analysis_july_2023_jones_bethmann.pdf

- klier T. H. Rubenstein J. 2017 federal reserve bank of chicago. federal reserve bank of chicago https://www.chicagofed.org/publications/economic-perspectives/2017/6

- Lazard 2025 lobal Automotive Supplier Study. Roland Berger

- Maqbool S. Furrukh B. Hafeez ur R. Rashid A. 2021 Revealed Comparative Advantages and Exports Competitiveness of ASEAN-5. Review of Economics and Development Studies 7 2 267 276 10.47067/reads.v7i2.360

- Morales A. Rendón A. Guillén I. 2024 Ventajas comparativas reveladas y competitividad, la industria automotriz de China y Estados Unidos. Red Internacional de Investigadores en Competitividad https://riico.net/index.php/riico/article/view/2344

- Nava K. Colin J. Canamar C. De la Peña R. Garza J. 2019 Nava Aguirre, Karla Maria y Colin Vasquez, Jaqueline y Canamar Villasenor, Carolina y de la Pena, Ruth y Garza Garza, Juan, Renegociación del TLCAN y su efecto en la industria de autopartes en México (Renegotiation of NAFTA and Its Effect on the Mexican A. SSRN https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3432078

- OICA 2025 International Organization of Motor Vehicle Manufacturers. International Organization of Motor Vehicle Manufacturers https://www.oica.net/wp-content/uploads/total_sales_2024.pdf

- Pérez J. Chávez J. 2009 El índice de la ventaja comparativa Revelada (VCR) entre el Perú y los principales exportadores del. Journal of Economics, Finance and Administrative Science, 14 26 27 55 Journal of Economics, Finance and Administrative Science

- Porter M. 1990 The competitive advantage of nations. Harvard Business Review 68 73 93

- Reuters 2020 Mexico car exports, production nosedive amid coronavirus crisis. Reuters

- Secretaría de economía 2021 Secretaría de economía. https://www.gob.mx/cms/uploads/attachment/file/663261/Solicitud_de_Consultas_a_EE.UU._Reglas_de_Origen_TMEC_20_agosto_2021.pdf

- Servedio V. Buttà P. Mazzilli D. Tacchella A. Pietronero L. 2018 A new and stable estimation method of country economic fitness and product complexity. Entropy 20 10 783 10.3390/e20100783

- Shepherd. B. 2021 How Misleading is Revealed Comparative Advantage? Working Paper https://developing-trade.com/wp-content/uploads/2021/07/Working-paper-DTC-2021-2.pdf

- SIICEX-CAAAREM 2022 SIICEX-CAAAREM. Tarifa de los Impuestos Generales de Importación y Exportación http://www.siicex-caaarem.org.mx/Bases/TIGIE2007.nsf/4caa80bd19d9258006256b050078593c/62cb92538be1a6b78625730200735fd0?OpenDocument

- Stankovich M. Filippo A. 2021 Global Value Chain Data for Mexico in the Automotive and Electronics Sectors. Inter American Development Bank 10.18235/0003664